Warum hat Binance Labs in Solayer investiert?

Wie unterscheidet sich Solayer von Jito Restaking?

Heute möchte ich meine Gedanken zu diesen Fragen auf der Grundlage der derzeit verfügbaren Informationen darlegen.

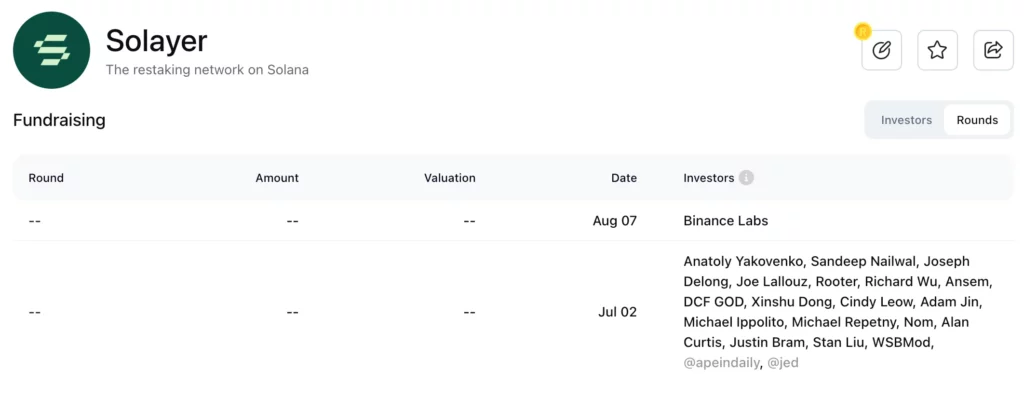

Mittelbeschaffung von Solayer

Um ein Projekt schnell zu verstehen, können wir mit Rootdata einen Blick auf die Projektübersicht und den Investitionshintergrund von Solayer werfen.

In seiner jüngsten Finanzierungsrunde erhielt Solayer eine Investition von Binance Labs. In der vorangegangenen Builders Round waren unter anderem Anatoly (Mitbegründer von Solana), Ansem (ein wichtiger Einflussnehmer in der Solana-Community), Sandeep (Mitbegründer von Polygon), Dong Xishu (Chief Strategy Officer bei Babylon) sowie die Mitbegründer von Tensor und Solend beteiligt.

Analyse des Solayer-Projekts

Ich glaube, dass auf dem heutigen Markt der Kern der Inhaltserstellung nicht darin besteht, die Architektur des Protokolls im Detail zu beschreiben oder die Daten zu analysieren, sondern zu erklären, wie der Markt das Projekt wahrnehmen sollte.

Deshalb möchte ich mit diesem Artikel meinen bisherigen Schreibstil ändern und mich direkt auf mein Verständnis dieses Projekts konzentrieren, anstatt langatmige Erklärungen zur Protokollarchitektur und zu den Daten zu geben.

Interessierte können die Architektur des Protokolls hier und die Daten des Protokolls hier nachlesen.

Derzeit wird das Verständnis von Restaking auf dem Markt hauptsächlich von Eigenlayer dominiert, der die wirtschaftliche Sicherheit von Ethereum durch $ETH Restaking (geteilte Sicherheit) aggregiert und erweitert. Vereinfacht ausgedrückt, können Public-Chain-Teams EigenDA als DA-Layer verwenden.

Der DA-Dienst von Celestia ist sein Konkurrent. Es ist jedoch erwähnenswert, dass DA-Dienste zwar ein unkompliziertes Geschäft sind, aber eine ausreichende Anzahl von Kunden und florierenden Anwendungsnutzern benötigen, um das Schwungrad in Gang zu setzen.

Obwohl Solana Restaking denselben Namen trägt wie Ethereum Restaking, sind ihr Geschäftsschwerpunkt und ihre Zielkundengruppen völlig unterschiedlich.

Eigenlayer konzentriert sich mehr auf die Bereitstellung externer Dienste (exogene AVS), während Solayer mehr auf die Bereitstellung von Diensten für die internen Anwendungen von Solana (endogene AVS) ausgerichtet ist. Natürlich kann Solayer auch nach außen expandieren, aber das ist nur die erste Phase.

Ich denke, dass der Blog von Solayer eine passende Erklärung für das Geschäftsmodell in der ersten Phase liefert: Introducing Solana Restaking Standard: Endogenes AVS.

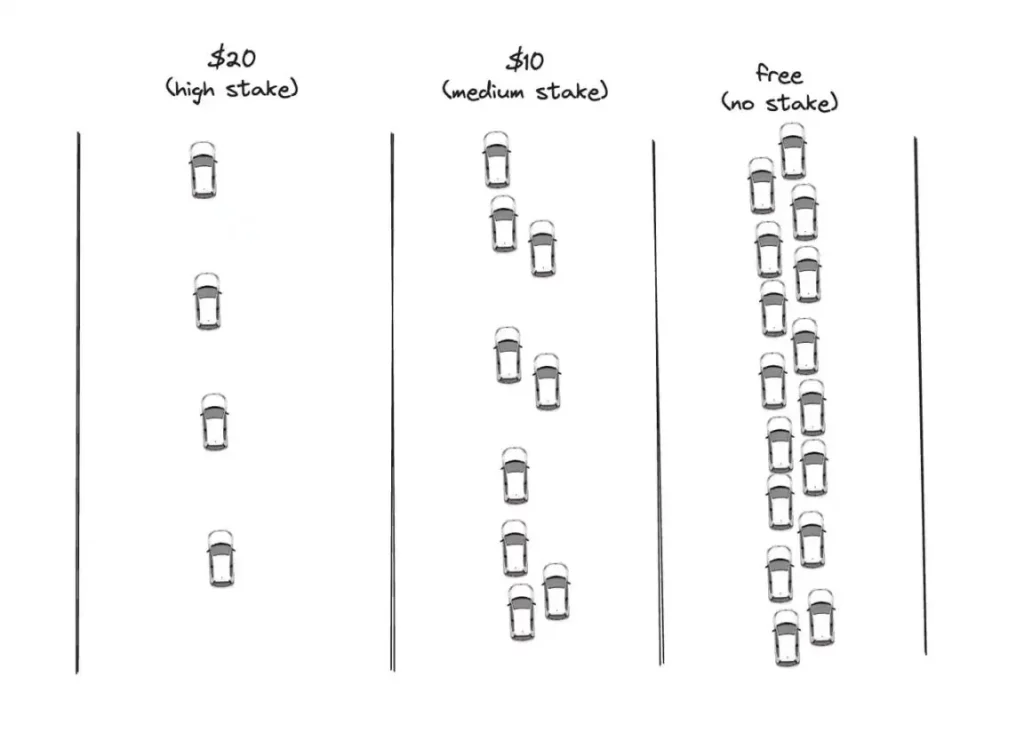

Stellen Sie sich Solana als eine mehrspurige Autobahn vor, bei der die verschiedenen Fahrspuren unterschiedliche Mautgebühren und Staus aufweisen, die den verschiedenen Stufen des Einsatzes entsprechen.

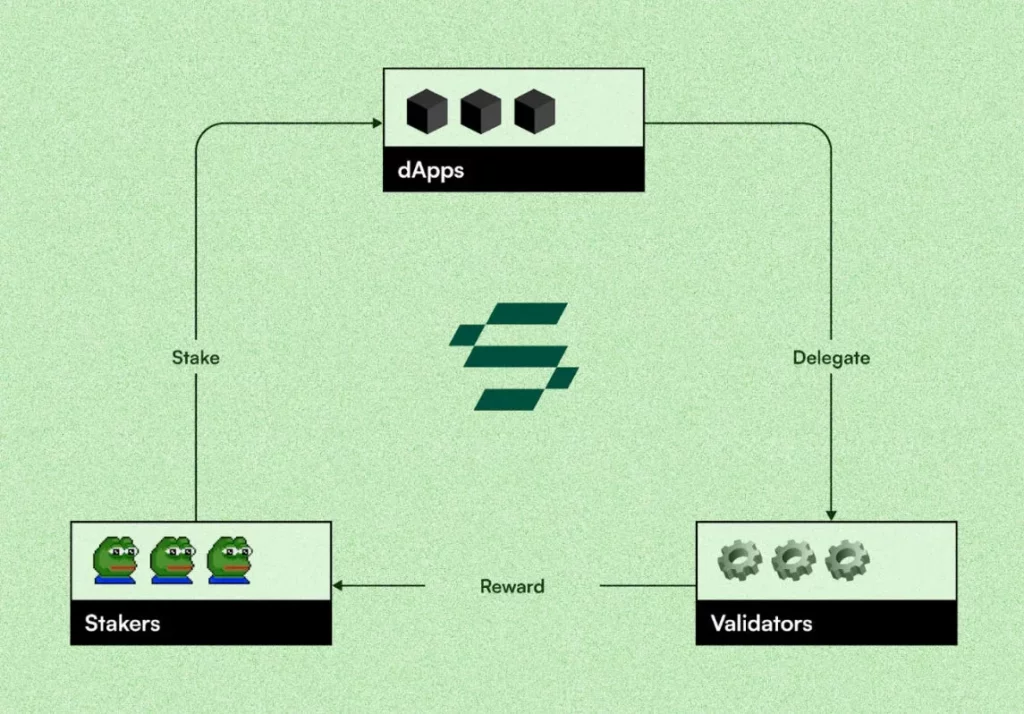

Die verschiedenen DApps haben, wie die Autos auf der Autobahn, unterschiedliche Geschwindigkeitsanforderungen und Mauttoleranzen. Solayer koordiniert diese Autos (DApps), die verschiedenen Fahrspuren (Validators) und die Mautstellen (Restakers), indem er die Delegierung von Nutzergeldern akzeptiert.

Das bedeutet, dass DApps innerhalb des Solana-Ökosystems die Dienste von Solayer nutzen können, um sicherzustellen, dass sie auf der Überholspur oder auf der Kriechspur sind, je nachdem, wie viel Platz sie für Blöcke und vorrangige Transaktionen benötigen, und so ihren Nutzern ein besseres Erlebnis bieten.

Wie man Einnahmen generiert

Nutzer, die sich an Solayer Restaking beteiligen, können Einnahmen aus drei Quellen erzielen:

- Solana Staking Belohnungen;

- MEV-Einkommen;

- Potenzielle Solayer Token Airdrops.

Mit dieser Erklärung können wir vielleicht verstehen, warum Binance Labs in Solayer investiert hat – weil Solayer in Zukunft wahrscheinlich eine wichtige Nische im Solana-Ökosystem einnehmen wird.

Wettbewerber

Lassen Sie uns nun kurz auf die Konkurrenten von Solayer eingehen: Jito und das kürzlich populäre Sanctum.

In dem Artikel Ankündigung von Jito Restaking hat Jito zwar nicht den Schwerpunkt seines künftigen Geschäfts genannt, aber einige seiner Produktvorteile hervorgehoben.

Aus dem Beispiel des Orakels können wir schließen, dass Jito Restaking sich mehr auf die Bereitstellung von Diensten wie Eigenlayer konzentriert und kettenübergreifenden Brücken, Orakeln oder Rollups wirtschaftliche Sicherheit bietet. Dies ist der Hauptunterschied zwischen Jito Restaking und dem derzeitigen Geschäftsmodell von Solayer.

Dies sind noch immer nur meine Spekulationen, und ich werde mich eingehender damit befassen, sobald mehr Informationen veröffentlicht werden.

Die Geschichte von Sanctum ist nicht so großartig wie die von Jito oder Solayer. Es zielt darauf ab, eine Liquiditätsschicht für LST zu schaffen (Liquid Staking Tokens). Vereinfacht ausgedrückt mangelt es einigen kleineren LSTs an ausreichender Liquidität, was einen schnellen Ausstieg durch Swaps erschwert.

Sanctum löst dieses Problem durch die Schaffung einer integrierten Liquiditätsschicht, die Liquiditätsunterstützung für verschiedene Solana LSTs bietet. Kurz gesagt, Sanctums Produkt zielt darauf ab, die aktuellen Liquiditätsprobleme für SOL LSTs zu lösen.

Ist Solana Restaking ein gutes Geschäft?

Aus der Sicht von Solayer ist es meiner Meinung nach ein gutes Geschäft. Im Gegensatz zu exogenen AVS sind die Zielkunden von Solayer in der ersten Phase die aktuellen DApps innerhalb des Solana-Ökosystems.

Außerdem sind die Dienste von Solayer einfach zu übernehmen – Apps können die Dienste von Solayer bei Bedarf einfach nutzen. Diese einfache Übernahme ist der Grund, warum ich glaube, dass Solayer schnell einen starken Graben innerhalb seines Ökosystems aufbauen kann.

-

-

-

-

-

-

-

-