En la mitología griega, Ícaro y su padre Dédalo fabricaron unas alas de plumas y cera para escapar del laberinto del rey Minos. Dédalo advirtió a su hijo: volar demasiado bajo mojaría las alas y volar demasiado alto haría que el sol derritiera la cera.

Ignorando el consejo de su padre, Ícaro se elevó, entusiasmado por el vuelo, pero sus alas se derritieron por el calor del sol y cayó al mar. La moraleja de esta historia es que la arrogancia excesiva suele conducir al fracaso.

Un escenario similar se está desarrollando en el actual ciclo de las criptodivisas. Al igual que Icarus, muchos proyectos de criptomonedas se ven atraídos por el encanto de las valoraciones infladas. Tanto Icarus como estos proyectos caen víctimas de promesas insostenibles y valoraciones exageradas, lo que conduce a su eventual caída.

Por qué es popular la FDV

Varios factores contribuyen a la prevalencia de las valoraciones totalmente diluidas (FDV) en el criptoespacio:

- Sesgo de anclaje: Este sesgo cognitivo lleva a los responsables de la toma de decisiones a basar sus juicios en un punto de referencia inicial. Si los fundadores de un proyecto creen que su empresa vale 1.000 millones de dólares, es posible que la lancen con un FDV de 10.000 millones, creando una percepción anclada del valor en el mercado. Incluso si el precio del token cae un 90%, se sigue considerando dentro de su rango esperado.

- Valoraciones de capital riesgo (CR): La afluencia de financiación de capital riesgo en 2021-2022 llevó a inflar las valoraciones del mercado privado. Las sociedades de capital riesgo entraron con valoraciones altas, pero el mercado público a menudo rechazó estas cifras. Para evitar lanzar tokens por debajo de la valoración de la última ronda, los proyectos buscaron un FDV más alto en el lanzamiento público del token.

- Incentivos y Tesorería: Un FDV de 10.000 millones de dólares proporciona a un proyecto los recursos necesarios para atraer a los mejores talentos, ofrecer subvenciones al ecosistema y asociarse con otros proyectos utilizando esta «riqueza de papel» para impulsar el crecimiento.

- Distribución de suministros: Las restricciones normativas, en particular por parte de la SEC, han dificultado la distribución de tokens a las comunidades. Los airdrops y los mecanismos de incentivos tienen dificultades para asignar partes significativas de la oferta de tokens desde el principio, lo que sigue siendo un obstáculo clave en el sector.

- Negociación y cobertura OTC: Aunque las operaciones a gran escala son complejas, las valoraciones infladas pueden dar lugar a descuentos en la negociación extrabursátil (OTC) o a coberturas para hacer caja.

- Ilusión de éxito: Existe una tendencia psicológica a asociar las valoraciones más altas con el éxito. Un VDF más alto crea una «ilusión de éxito» que atrae a más participantes.

Estos factores impulsan colectivamente la tendencia de baja oferta circulante pero alto FDV en criptoproyectos.

Cómo se produce una alta FDV

Si creas un token, digamos Token A con una oferta de 1.000 millones, y lo emparejas con 1 USDC en un Piscina UniSwap, su precio técnico es de 1 $, lo que resulta en un FDV de 1.000 millones de $. Sin embargo, esta valoración es puramente artificial; el valor real del token sigue siendo mínimo.

Este principio también se aplica a los tokens FDV altos, en los que sólo una pequeña parte de la oferta total está en circulación. Tras el lanzamiento aéreo inicial, la oferta restante está en manos de creadores de mercado y grandes inversores que pueden influir en el precio. Así, incluso un pequeño capital puede dar lugar a un FDV de 1.000 millones de dólares.

Inconvenientes de un FDV elevado

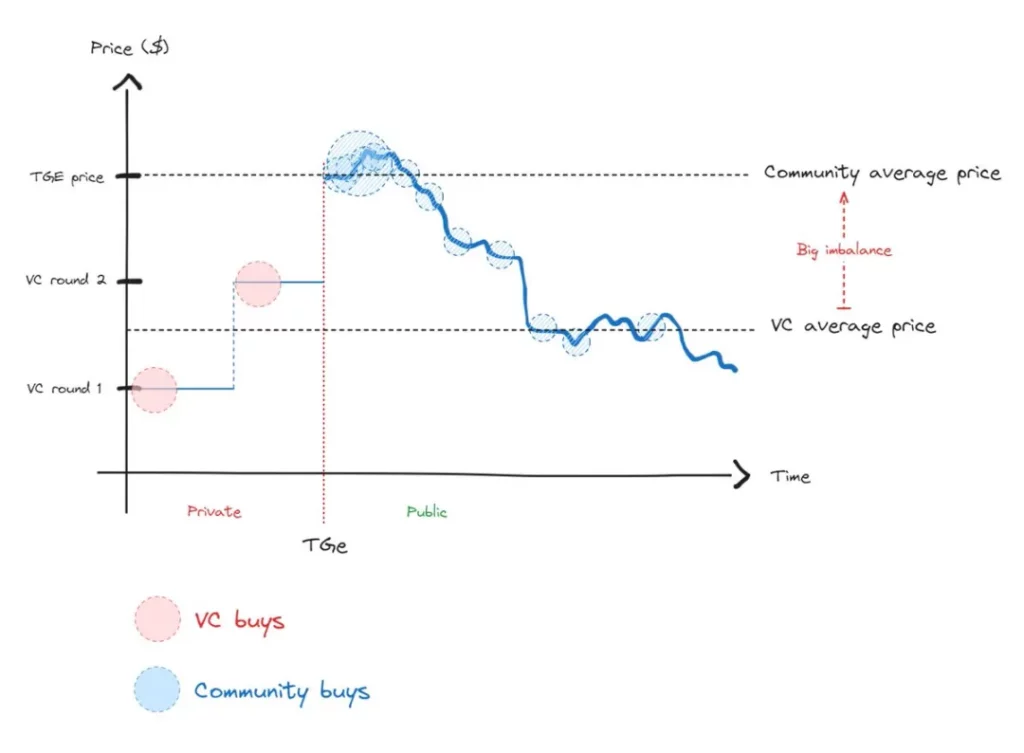

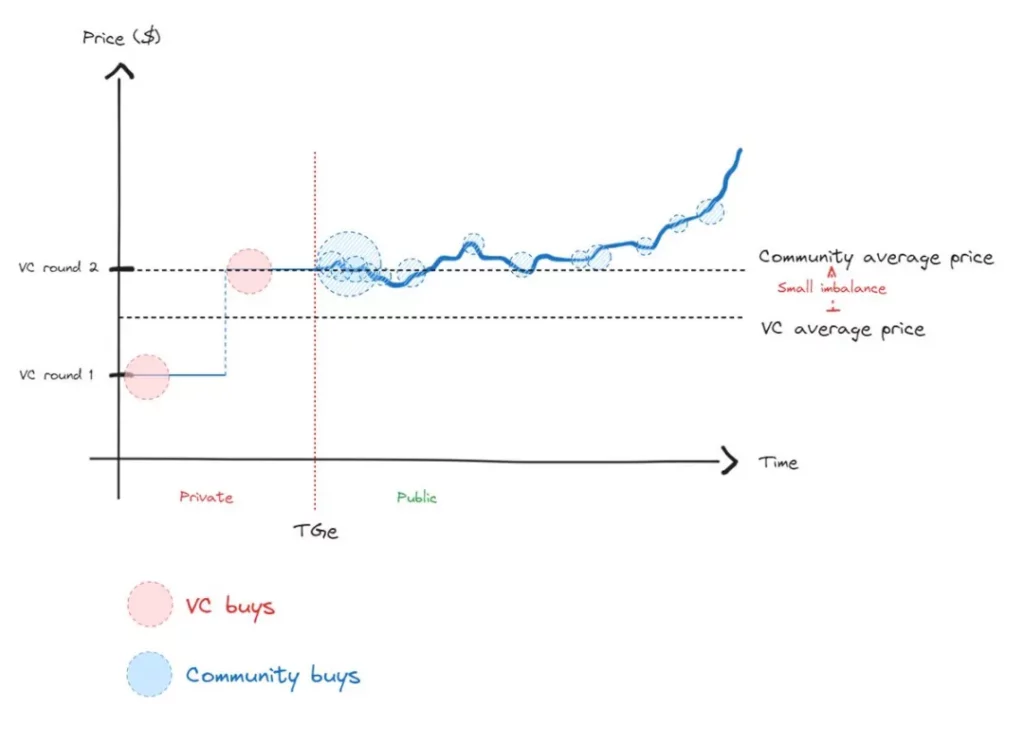

Un FDV elevado crea un desequilibrio significativo entre los compradores de tokens en el Token Generation Event (TGE) y los inversores privados, lo que provoca tensiones persistentes hasta que se produce una reversión a la media.

Los compradores de TGE suelen encontrarse con pérdidas inmediatamente después de la compra, mientras que los VC se ven incentivados a vender una vez que sus tokens se desbloquean. Este patrón, una vez reconocido por los compradores de la comunidad, conduce al desinterés, explicando por qué ha habido una falta de entusiasmo por las nuevas altcoins recientemente.

Un escenario más saludable sería aquel en el que la disparidad de precios entre los miembros de la comunidad y las sociedades de capital riesgo fuera menor, lo que permitiría una auténtica búsqueda de precios.

En un mercado eficiente, la formación de precios es esencial. Aunque los precios pueden manipularse temporalmente, inevitablemente volverán a su valor real. Sin embargo, esta dependencia de la trayectoria significa que el viaje de vuelta al equilibrio puede ser prolongado y más doloroso que partiendo de un estado de equilibrio.

Para llevar

Del mito de Ícaro, una lección crucial es evitar volar demasiado bajo. Del mismo modo que volar demasiado bajo podría haber apagado sus alas, lanzar una ficha a un precio infravalorado puede obstaculizar su potencial de crecimiento.

Puede disuadir a los socios, dificultar la retención del talento y reducir las posibilidades de éxito. Esperar a que un proyecto esté maduro antes de lanzar un token es tan importante como evitar un FDV elevado.

Puntos clave

- La FDV no es un truco: Evita lanzar fichas con un FDV inflado. Al igual que Ícaro, intentar manipular el juego con valoraciones artificiales puede ser contraproducente a largo plazo. Para los inversores líquidos, los tokens con un FDV elevado suelen ser una señal de alarma, ya que tienden a evitar o incluso a vender en corto activos inflados en exceso.

- Recaudar fondos de capital riesgo con prudencia: Consiga capital sólo cuando sea necesario y ajústelo a su estrategia de crecimiento. Elija sociedades de capital riesgo en función de su potencial de asociación, no sólo de la valoración más alta. Evite la presión de las valoraciones insostenibles.

- No lance fichas prematuramente: Asegúrese de que hay señales claras de que el producto encaja en el mercado (PMF) antes de lanzar un token. No lo lances únicamente por un alto FDV en mercados privados.

- Distribución de fichas: Para permitir un descubrimiento efectivo de precios, maximice la oferta circulante en el momento del lanzamiento. El objetivo debe ser entre el 20% y el 50% de la oferta total, en lugar del 5%. Sin embargo, los retos regulatorios actuales podrían dificultar la consecución de este objetivo.

- Comprometerse con los fondos de liquidez: Los fondos de liquidez desempeñan un papel fundamental en la formación de precios después de la GTE, ya que asumen el riesgo del proyecto tras su lanzamiento, y no las sociedades de capital riesgo. Su participación es esencial para un mercado equilibrado y sostenible.

Si se abordan los problemas de la elevada FDV, los criptoproyectos pueden evitar el destino de Ícaro y crear ecosistemas más sostenibles para el éxito a largo plazo.

-

-

-

-

-

-

-

-