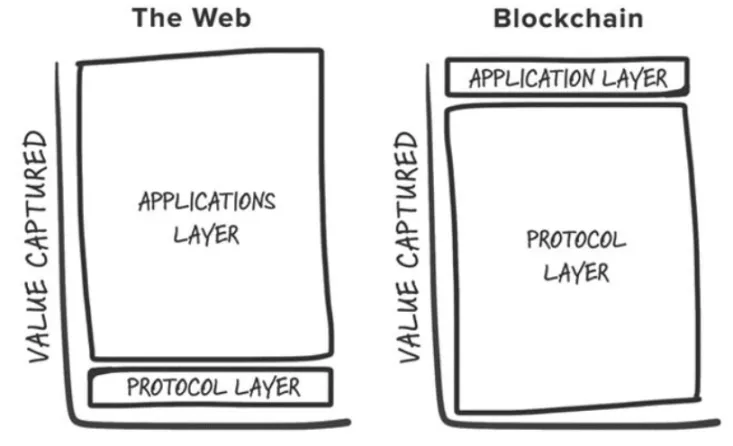

En anteriores ciclos de criptomonedas, los rendimientos más lucrativos de la inversión se lograron a menudo apostando pronto por nuevas primitivas fundacionales de infraestructura como PoW, contratos inteligentes, PoS, alto rendimiento y sistemas modulares. Un vistazo a los 25 principales tokens en CoinGecko muestra que sólo dos no son tokens nativos de blockchains de Capa 1 (L1): Uniswap y Shiba Inu.

Esta observación se alinea con la «Teoría del Protocolo Gordo» de Joel Monegro de 2016, que sugería que en Web3, las capas fundacionales acumulan más valor que las aplicaciones construidas sobre ellas. Esta acumulación de valor se produce porque:

- Las cadenas de bloques comparten una capa de datos común en la que se liquidan las transacciones, lo que fomenta la competencia de suma positiva y la composibilidad sin permisos.

- La revalorización de los tokens atrae a participantes especulativos, que se convierten en usuarios, lo que a su vez atrae a desarrolladores, creando un bucle de retroalimentación positiva.

En 2024, la tesis original se enfrenta a nuevos retos debido a los cambios en la industria. Estos cambios cuestionan si el modelo del «Protocolo de la grasa» sigue siendo válido.

1. La mercantilización del espacio en bloque

Con la prima sobre el espacio de bloques de Ethereum, han surgido L1 competitivas que han definido su propia categoría de mercado. Estas L1 suelen alcanzar valoraciones de miles de millones de dólares y atraen a constructores e inversores en cada ciclo, ofreciendo nuevas blockchains «diferenciadas».

Sin embargo, muchas acaban convirtiéndose en «cadenas fantasma», como Cardano. A pesar de algunas excepciones, esta tendencia ha llevado a un exceso de oferta de espacio de bloques sin suficientes usuarios o aplicaciones que lo soporten.

2. Modularización de la capa base

A medida que se multiplican los componentes modulares, definir la «capa base» se hace cada vez más complejo, al igual que comprender dónde se acumula el valor dentro de la pila. Las blockchains modulares reparten valor por toda la pila, y los componentes individuales, como Celestia, deben alcanzar valoraciones más altas convirtiéndose en el componente más valioso de la pila (por ejemplo, Data Availability) y atrayendo más aplicaciones.

Además, la competencia entre soluciones modulares ha hecho bajar los costes de ejecución y disponibilidad de los datos, reduciendo aún más las tarifas de los usuarios.

3. Hacia un futuro «sin cadenas

La naturaleza modular de la cadena de bloques ha creado un ecosistema fragmentado que dificulta la experiencia del usuario. Los desarrolladores se enfrentan a demasiadas opciones sobre dónde desplegar, y los usuarios encuentran barreras cuando se mueven entre diferentes cadenas.

El futuro está en un modelo «agnóstico de la cadena», en el que los usuarios interactúan con las aplicaciones criptográficas sin ser conscientes de la cadena subyacente. Pero en un futuro así, ¿dónde se acumulará el valor?

Cada vez está más claro que las aplicaciones de criptomonedas son las que más se beneficiarán de este cambio infraestructural. En particular, las cadenas de suministro de transacciones centradas en la intención del usuario, el flujo exclusivo de pedidos y los activos intangibles como la experiencia del usuario y la marca se convertirán en los nuevos fosos para las killer apps, permitiendo una monetización más eficiente.

Flujo exclusivo de pedidos

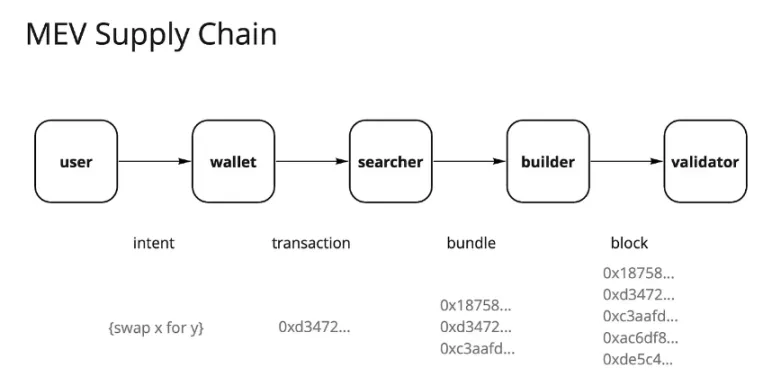

Desde la fusión de Ethereum y la introducción de Flashbots y MEV-Boost, el panorama del valor máximo extraíble (MEV) ha cambiado radicalmente. Antes dominado por los buscadores en el «bosque oscuro», ahora se ha convertido en un mercado de flujo de órdenes parcialmente mercantilizado, controlado principalmente por los validadores. Los validadores captan aproximadamente el 90% del VEM en forma de ofertas de otros participantes en la cadena de suministro.

Esta centralización de la captura de valor en los validadores ha provocado el descontento de muchos otros agentes de la cadena de suministro de transacciones. Los usuarios quieren una compensación por generar flujos de pedidos, las apps pretenden retener el valor de los flujos de pedidos de sus usuarios, y los buscadores y constructores buscan mayores beneficios.

En consecuencia, estos actores se han adaptado aplicando diversas estrategias para extraer alfa. Una de ellas es la integración entre el buscador y el constructor. Cuanta más certeza tengan los buscadores de que su bloque será incluido, más beneficios generarán. Los datos demuestran que la exclusividad es clave para captar valor en mercados competitivos, y las aplicaciones con los flujos de pedidos más valiosos tienen poder de fijación de precios.

Se trata de un modelo de negocio similar al de Robinhood. Robinhood vende flujo de órdenes a los creadores de mercado a cambio de descuentos, lo que permite su modelo de negociación «sin comisiones». Los creadores de mercado como Citadel están dispuestos a pagar por el flujo de órdenes porque se benefician del arbitraje y de la asimetría de la información.

Cada vez más transacciones se enrutan a través de mempools privados, alcanzando recientemente un máximo histórico del 30% en Ethereum. Las aplicaciones están empezando a darse cuenta de que el flujo de órdenes de los usuarios tiene un valor significativo, y las transacciones privadas permiten una mayor personalización y monetización en torno a los usuarios pegajosos.

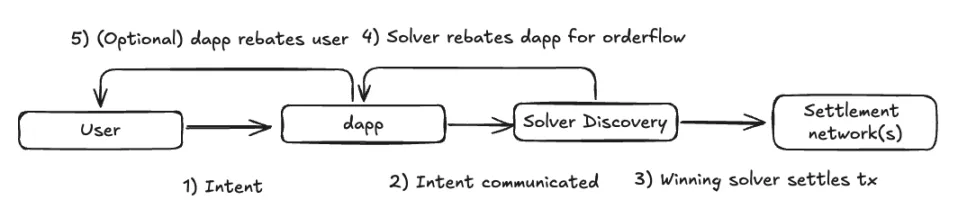

A medida que avanzamos hacia un futuro sin cadenas, es probable que esta tendencia continúe. En un modelo de ejecución basado en la intención, la cadena de suministro de transacciones podría descentralizarse aún más. Las aplicaciones podrían dirigir sus flujos de órdenes a las redes de resolutores que ofrezcan la ejecución más competitiva, lo que impulsaría la competencia entre resolutores y reduciría los márgenes de beneficio.

Sin embargo, es probable que la mayor parte del valor se desplace de la capa base (validadores) a la capa orientada al usuario, donde los componentes de middleware siguen siendo valiosos pero tienen márgenes de beneficio más reducidos. Los frontends y las aplicaciones que generen flujos de pedidos valiosos mantendrán el poder de fijación de precios sobre los buscadores y resolvedores.

Ya estamos viendo esta tendencia con formas especializadas de flujo de órdenes, como las subastas Oracle Extractable Value (OEV) de protocolos como Pyth, API3 y UMA Oval, en las que los protocolos de préstamo están recuperando el flujo de órdenes de pujas de liquidación que, de otro modo, iría a parar a los validadores.

La experiencia del usuario y la marca como puntos fuertes sostenibles

Al analizar el 30% de las transacciones privadas mencionadas anteriormente, en su mayoría proceden de frontends como bots de Telegram, intercambios descentralizados (DEX) y monederos.

Aunque a menudo se supone que los usuarios de criptomonedas nativas son muy volubles, estamos empezando a ver cierto grado de retención de usuarios, lo que demuestra que tanto la experiencia de usuario (UX) como la marca pueden servir como fosos significativos.

- Experiencia del usuario: Los frontends alternativos que ofrecen una experiencia de usuario única conectando monederos a través de aplicaciones web están llamando la atención de los usuarios que prefieren características específicas. Un buen ejemplo son los bots de Telegram como BananaGun y BONKbot, que han generado más de 150 millones de dólares en comisiones, permitiendo a los usuarios intercambiar meme coins cómodamente dentro de los chats de Telegram.

- Marca: Las marcas consolidadas en criptomonedas pueden aprovechar su reputación para exigir comisiones más altas. Por ejemplo, los canjes en cartera, a pesar de ser conocidos por sus elevadas comisiones, siguen siendo un modelo de negocio atractivo porque los usuarios están dispuestos a pagar por comodidad. Los canjes de MetaMask generan más de 200 millones de dólares en comisiones anuales. Las comisiones de Uniswap Labs han generado 50 millones de dólares desde su lanzamiento, a pesar de que los usuarios pueden interactuar con los contratos de Uniswap a través de métodos alternativos sin pagar estas comisiones.

Esto sugiere que el efecto Lindy (cuanto más tiempo ha sobrevivido algo, más probable es que sobreviva) se aplica a las aplicaciones, potencialmente incluso más que a la infraestructura. A medida que la adopción de criptomonedas sigue la curva en S desde los primeros usuarios hasta los usuarios mayoritarios, es probable que la siguiente oleada de usuarios sea menos experta y más sensible a la experiencia de usuario que al precio, lo que permitirá a las marcas que alcancen una masa crítica monetizar de formas creativas.

Conclusión

Como profesional de las criptomonedas centrado principalmente en la investigación e inversión en infraestructuras, este artículo no pretende restar valor a las infraestructuras como clase de activos invertibles. Más bien, pone de relieve un cambio de mentalidad a la hora de considerar nuevas categorías de infraestructuras. Estas capas de infraestructura permitirán que la próxima generación de aplicaciones sirva a los usuarios que ascienden por la curva S de adopción.

Las nuevas primitivas de infraestructura necesitan desbloquear casos de uso novedosos en la capa de aplicación para captar suficiente atención. Al mismo tiempo, cada vez hay más pruebas de modelos de negocio sostenibles a nivel de aplicación, donde la propiedad del usuario impulsa directamente la acumulación de valor. Puede que ya hayamos superado la fase en la que apostar por cada nueva y brillante L1 genera rendimientos exponenciales, aunque aún podría merecer la pena invertir en aquellas con una diferenciación significativa.

Dicho esto, sigo dedicando mucho tiempo a comprender las distintas capas de la infraestructura:

- AI: La emergente economía de agentes que automatiza y mejora las experiencias de los usuarios finales, los mercados de computación y razonamiento para optimizar la asignación de recursos, y la pila de validación para ampliar las capacidades de computación de blockchain VM.

- La pila CAKE: Creo firmemente que deberíamos avanzar hacia un futuro agnóstico de la cadena, como he comentado en muchos de mis puntos anteriores. Todavía hay que tomar importantes decisiones de diseño en torno a la mayoría de los componentes de la pila. A medida que la infraestructura soporta la abstracción de la cadena, el espacio de diseño para las aplicaciones se amplía de forma natural, difuminando las líneas entre aplicaciones e infraestructura.

- DePIN: Desde hace algún tiempo, he visto a DePIN como un caso de uso asesino en el mundo real para las criptomonedas (sólo superado por las stablecoins). DePIN aprovecha todo aquello en lo que destaca el cripto: la coordinación de recursos sin permisos mediante incentivos, la creación de mercados y la propiedad descentralizada. Aunque cada tipo de red DePIN tiene sus propios retos, resolver el problema del arranque en frío es una gran oportunidad, y me entusiasma ver a fundadores con experiencia en el sector llevar sus productos al espacio criptográfico.

-

-

-

-

-

-

-

-