Nei precedenti cicli di criptovalute, i ritorni più redditizi sugli investimenti sono stati spesso ottenuti scommettendo in anticipo su nuove primitive infrastrutturali fondamentali come PoW, contratti intelligenti, PoS, high throughput e sistemi modulari. Uno sguardo ai primi 25 token su CoinGecko mostra che solo due non sono token nativi di blockchain di livello 1 (L1): Uniswap e Shiba Inu.

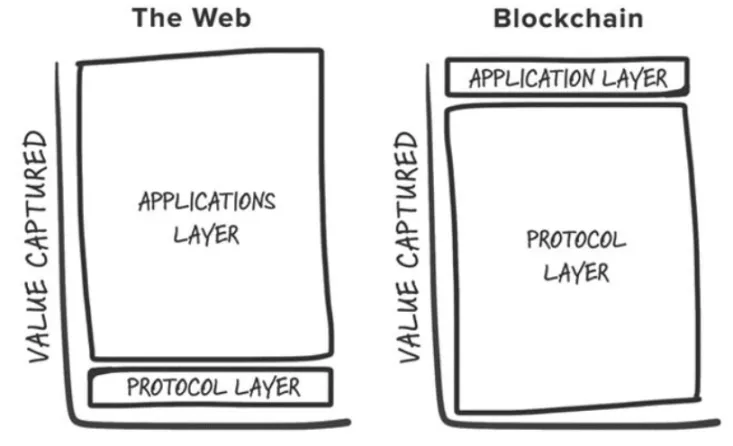

Questa osservazione si allinea con la “Teoria del Protocollo Grasso” di Joel Monegro del 2016 Protocollo Grasso, che suggerisce che nel Web3 i livelli fondamentali accumulano più valore delle applicazioni costruite su di essi. Questo accumulo di valore avviene perché:

- Le blockchain condividono un livello di dati comune in cui vengono regolate le transazioni, promuovendo la concorrenza a somma positiva e la componibilità senza permessi.

- L’apprezzamento dei gettoni attira i partecipanti speculativi, che si trasformano in utenti, i quali a loro volta attirano gli sviluppatori, creando un ciclo di feedback positivo.

Nel 2024, la tesi originale è stata messa in discussione dai cambiamenti del settore. Questi sviluppi mettono in dubbio la validità del modello del “Protocollo Grassi”.

1. La mercificazione dello spazio a blocchi

Con il premio sullo spazio dei blocchi di Ethereum, sono emerse L1 competitive che hanno definito la propria categoria di mercato. Queste L1 raggiungono spesso valutazioni miliardarie e attirano costruttori e investitori in ogni ciclo, offrendo nuove blockchain “differenziate”.

Tuttavia, molte si trasformano in “catene fantasma”, come Cardano. Nonostante alcune eccezioni, questa tendenza ha portato a un eccesso di spazio per i blocchi senza un numero sufficiente di utenti o applicazioni che lo supportino.

2. Modularizzazione dello strato di base

Con il moltiplicarsi dei componenti modulari, la definizione del “livello base” diventa sempre più complessa, così come la comprensione di dove si accumula il valore all’interno dello stack. Le blockchain modulari diffondono il valore all’interno dello stack e i singoli componenti, come Celestia, devono ottenere valutazioni più elevate diventando il componente più prezioso dello stack (ad esempio, la disponibilità dei dati) e attirando un maggior numero di applicazioni.

Inoltre, la concorrenza tra le soluzioni modulari ha fatto scendere i costi di esecuzione e di disponibilità dei dati, riducendo ulteriormente le tariffe per gli utenti.

3. Lo spostamento verso un futuro “agnostico” della catena

La natura modulare della blockchain ha creato un ecosistema frammentato, che ha portato a un’esperienza d’uso macchinosa. Gli sviluppatori si trovano di fronte a troppe scelte su dove implementare e gli utenti incontrano ostacoli quando si spostano tra le diverse catene.

Il futuro è in un modello “chain-agnostic”, in cui gli utenti interagiscono con le applicazioni di criptovaluta senza essere a conoscenza della catena sottostante. Ma in questo futuro, dove si accumulerà il valore?

È sempre più chiaro che le applicazioni crittografiche potranno trarre i maggiori benefici da questo cambiamento infrastrutturale. In particolare, le catene di fornitura delle transazioni incentrate sull’intento dell’utente, sul flusso esclusivo degli ordini e su beni intangibili come l’esperienza dell’utente e il marchio diventeranno i nuovi fossati per le app killer, consentendo una monetizzazione più efficiente.

Flusso di ordini esclusivo

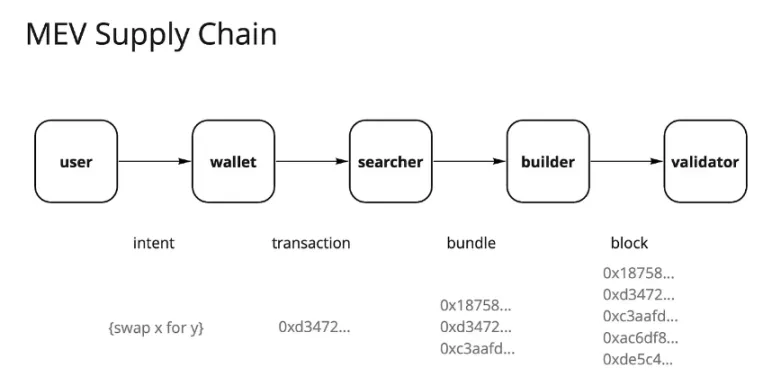

Dopo la fusione di Ethereum e l’introduzione di Flashbot e MEV-Boost, il panorama del Maximal Extractable Value (MEV) è cambiato radicalmente. Un tempo dominato dai cercatori nella “foresta oscura”, si è ora evoluto in un mercato del flusso di ordini parzialmente mercificato, controllato principalmente dai validatori. I validatori catturano circa il 90% del MEV come offerte da altri partecipanti alla catena di fornitura.

Questa centralizzazione della cattura del valore all’interno dei validatori ha causato il malcontento di molti altri attori della catena di fornitura delle transazioni. Gli utenti vogliono un compenso per aver generato un flusso di ordini, le app mirano a trattenere il valore dei flussi di ordini dei loro utenti e i ricercatori e i costruttori cercano di ottenere profitti più elevati.

Di conseguenza, questi attori si sono adattati implementando varie strategie per estrarre alfa. Una di queste strategie è l’integrazione ricercatore-costruttore. Più i ricercatori hanno la certezza che il loro blocco sarà incluso, più profitti generano. I dati dimostrano che l’esclusività è fondamentale per catturare valore nei mercati competitivi e le applicazioni con i flussi di ordini di maggior valore detengono il potere di determinazione dei prezzi.

Si tratta di un modello di business simile a quello di Robinhood. Robinhood vende il flusso di ordini ai market maker in cambio di sconti, consentendo il suo modello di trading “zero-fee”. I market maker come Citadel sono disposti a pagare per il flusso di ordini perché traggono profitto dall’arbitraggio e dall’asimmetria informativa.

Sempre più transazioni vengono instradate attraverso mempool private, raggiungendo di recente un massimo storico del 30% su Ethereum. Le applicazioni stanno iniziando a capire che il flusso di ordini degli utenti ha un valore significativo e che le transazioni private consentono una maggiore personalizzazione e monetizzazione degli utenti più affezionati.

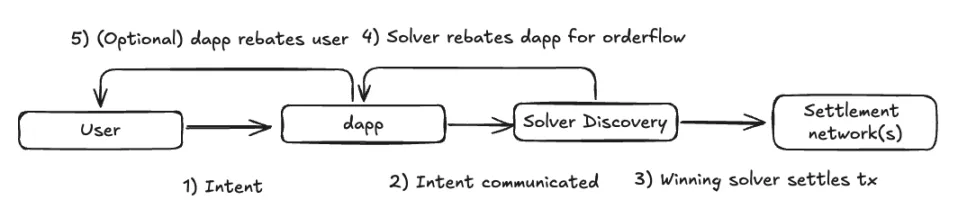

Con il passaggio a un futuro indipendente dalla catena, questa tendenza è destinata a continuare. In un modello di esecuzione guidato dall’intento, la catena di fornitura delle transazioni potrebbe diventare ancora più decentralizzata. Le applicazioni potrebbero indirizzare i loro flussi di ordini verso le reti di resolver che offrono l’esecuzione più competitiva, creando una concorrenza tra i resolver e riducendo i margini di profitto.

Tuttavia, la maggior parte del valore si sposterà probabilmente dal livello di base (validatori) al livello rivolto all’utente, dove i componenti middleware rimarranno preziosi ma con margini di profitto più ridotti. I frontend e le applicazioni che generano flussi di ordini di valore avranno un potere di determinazione del prezzo rispetto ai searcher e ai resolver.

Stiamo già assistendo a questa tendenza con forme di nicchia di flusso di ordini, come le aste Oracle Extractable Value (OEV) da parte di protocolli come Pyth, API3 e UMA Oval, dove i protocolli di prestito stanno recuperando il flusso di ordini di offerta di liquidazione che altrimenti andrebbe ai validatori.

L’esperienza dell’utente e il marchio come fattori di sostenibilità

Analizzando il 30% delle transazioni private di cui sopra, queste provengono per lo più da frontend come i bot di Telegram, le borse decentralizzate (DEX) e i portafogli.

Sebbene si ritenga che gli utenti nativi delle criptovalute siano spesso molto volubili, stiamo iniziando a vedere un certo grado di fidelizzazione degli utenti, a dimostrazione del fatto che sia l’esperienza dell’utente (UX) che il marchio possono fungere da fossati significativi.

- Esperienza utente: I frontend alternativi che offrono un’esperienza utente unica collegando i portafogli attraverso le applicazioni web stanno attirando l’attenzione degli utenti che preferiscono caratteristiche specifiche. Un buon esempio sono i bot di Telegram come BananaGun e BONKbot, che hanno generato oltre 150 milioni di dollari in commissioni, consentendo agli utenti di scambiare monete meme comodamente all’interno delle chat di Telegram.

- Marchio: I marchi affermati nel settore delle criptovalute possono sfruttare la loro reputazione per ottenere commissioni più elevate. Ad esempio, gli swap all’interno del portafoglio, nonostante siano noti per le loro commissioni elevate, rimangono un modello di business efficace perché gli utenti sono disposti a pagare per la convenienza. Gli swap di MetaMask generano oltre 200 milioni di dollari di commissioni annuali. Le commissioni di frontend di Uniswap Labs hanno fruttato 50 milioni di dollari dal lancio, nonostante gli utenti possano interagire con i contratti Uniswap attraverso metodi alternativi senza pagare queste commissioni.

Ciò suggerisce che l’effetto Lindy (più a lungo qualcosa è sopravvissuto, più a lungo è probabile che sopravviva) si applica alle applicazioni, potenzialmente anche più delle infrastrutture. Poiché l’adozione delle criptovalute segue la curva a S dagli early adopters agli utenti mainstream, la prossima ondata di utenti sarà probabilmente meno esperta e più sensibile all’esperienza utente che al prezzo, consentendo ai marchi che raggiungono la massa critica di monetizzare in modi creativi.

Conclusione

In qualità di operatore di criptovalute focalizzato principalmente sulla ricerca e sull’investimento in infrastrutture, questo articolo non intende sminuire il valore delle infrastrutture come asset class investibile. Piuttosto, evidenzia un cambiamento di mentalità nel considerare le nuove categorie di infrastrutture. Questi strati infrastrutturali consentiranno alla prossima generazione di applicazioni di servire gli utenti che scalano la curva a S dell’adozione.

Le nuove primitive infrastrutturali devono sbloccare nuovi casi d’uso a livello applicativo per catturare l’attenzione. Allo stesso tempo, ci sono prove sempre più evidenti di modelli di business sostenibili a livello di applicazione, dove la proprietà dell’utente guida direttamente l’accumulo di valore. Potremmo aver superato la fase in cui puntare su ogni nuova e scintillante L1 genera rendimenti esponenziali, anche se quelli con una differenziazione significativa potrebbero ancora valere la pena di investire.

Detto questo, continuo a dedicare una riflessione significativa alla comprensione dei vari livelli di infrastruttura:

- AI: L’emergente economia degli agenti che automatizza e migliora le esperienze degli utenti finali, i mercati del calcolo e del ragionamento per ottimizzare l’allocazione delle risorse e lo stack di validazione per espandere le capacità di calcolo delle macchine virtuali blockchain.

- La pila CAKE: Sono fermamente convinto che dovremmo muoverci verso un futuro “chain-agnostic”, come discusso in molti dei miei punti precedenti. Ci sono ancora scelte progettuali significative da fare per la maggior parte dei componenti dello stack. Man mano che l’infrastruttura supporta l’astrazione delle catene, lo spazio di progettazione per le applicazioni si espande naturalmente, rendendo meno netti i confini tra applicazioni e infrastrutture.

- DePIN: Da un po’ di tempo a questa parte, considero DePIN come un caso d’uso reale di punta per le criptovalute (secondo solo alle monete stabili). DePIN sfrutta tutto ciò in cui le criptovalute eccellono: il coordinamento senza autorizzazioni delle risorse tramite incentivi, la creazione di mercati e la proprietà decentralizzata. Anche se ci sono ancora sfide uniche per ogni tipo di rete DePIN, la soluzione del problema dell’avvio a freddo è un’opportunità enorme e sono entusiasta di vedere fondatori con esperienza nel settore portare i loro prodotti nello spazio delle criptovalute.

-

-

-

-

-

-

-

-