Kreikkalaisessa mytologiassa Ikaros ja hänen isänsä Daidalos valmistivat höyhenistä ja vahasta tehdyt siivet paetakseen kuningas Minoksen labyrintistä. Daidalos varoitti poikaansa: liian matalalla lentäminen kastaisi siivet, ja liian korkealla lentäminen saisi auringon sulattamaan vahan.

Isänsä neuvoista piittaamatta Ikaros nousi korkeammalle lentämisestä innostuneena, mutta hänen siipensä sulivat auringon kuumuudesta, mikä johti hänen putoamiseensa mereen. Tarinan opetus on, että liiallinen ylimielisyys johtaa usein epäonnistumiseen.

Samanlainen skenaario on käynnissä nykyisessä kryptovaluuttasyklissä. Kuten Icarus, monet kryptoprojektit ovat houkutelleet paisuneiden arvostusten houkutusta. Sekä Icarus että nämä projektit joutuvat kestämättömien lupausten ja liioiteltujen arvostusten uhreiksi, mikä johtaa lopulta niiden tuhoon.

Miksi FDV on suosittu

Useat tekijät vaikuttavat siihen, että täysin laimennetut arvot (Fully Diluted Valuations, FDV) ovat yleisiä kryptoalalla:

- Ankkurointiharha: Tämä kognitiivinen vääristymä johtaa siihen, että päätöksentekijät perustavat arvionsa alustavaan vertailupisteeseen. Jos hankkeen perustajat uskovat, että heidän hankkeensa on 1 miljardin dollarin arvoinen, he saattavat käynnistää sen 10 miljardin dollarin FDV:llä, mikä luo markkinoilla ankkuroituneen käsityksen arvosta. Vaikka kupongin hinta laskisi 90 prosenttia, se katsotaan silti heidän odotustensa mukaiseksi.

- Pääomasijoitusten (VC) arvot: Pääomasijoitusrahoituksen tulva vuosina 2021-2022 johti yksityismarkkinoiden paisuneisiin arvostuksiin. Riskipääomasijoittajat tulivat markkinoille korkeilla arvostuksilla, mutta julkiset markkinat hylkäsivät usein nämä luvut. Välttääkseen tokenien lanseeraamisen alle viimeisen kierroksen arvostuksen hankkeet pyrkivät korkeampaan FDV:hen tokenin julkisessa lanseerauksessa.

- Kannustimet ja valtiovarainministeriö: 10 miljardin dollarin FDV antaa hankkeelle resurssit houkutella huippuosaajia, tarjota ekosysteemiavustuksia ja tehdä kumppanuuksia muiden hankkeiden kanssa käyttämällä tätä ”paperivarallisuutta” kasvun edistämiseen.

- Tarjonnan jakelu: Sääntelyyn kohdistuvat rajoitukset, erityisesti SEC:n taholta, ovat tehneet kuponkien jakelusta yhteisöille haastavampaa. Airdrops ja kannustinmekanismit kamppailevat merkittävien osuuksien jakamiseksi tokenien tarjonnasta varhaisessa vaiheessa, mikä on edelleen keskeinen este alalla.

- OTC-kaupankäynti ja suojaus: Vaikka laajamittaiset operaatiot ovat monimutkaisia, liian korkeat arvostukset voivat johtaa pörssin ulkopuolisen kaupankäynnin alennuksiin tai suojautumiseen kassavirran saamiseksi.

- Menestyksen illuusio: On psykologinen taipumus liittää korkeampi arvostus menestykseen. Korkeampi FDV luo ”illuusion menestyksestä”, mikä houkuttelee enemmän osallistujia.

Nämä tekijät yhdessä vaikuttavat siihen, että kryptohankkeiden kiertävä tarjonta on vähäistä mutta FDV korkea.

Miten korkea FDV tapahtuu

Jos luot kupongin, vaikkapa Token A:n, jonka tarjonta on 1 miljardi, ja yhdistät sen 1 USDC:n kanssa Uniswap pool, sen tekninen hinta on 1 dollari, jolloin sen FDV on 1 miljardi dollaria. Tämä arvostus on kuitenkin puhtaasti keinotekoinen; tokenin todellinen arvo on edelleen minimaalinen.

Tämä periaate pätee myös korkean FDV-arvon omaaviin rahakkeisiin, joiden kokonaismäärästä vain pieni osa on liikkeellä. Ensimmäisen pudotuksen jälkeen jäljellä oleva tarjonta on markkinatakaajien ja suursijoittajien hallussa, jotka voivat vaikuttaa hintaan. Näin ollen pienikin pääoma voi johtaa 1 miljardin dollarin FDV:hen.

Korkean FDV:n haitat

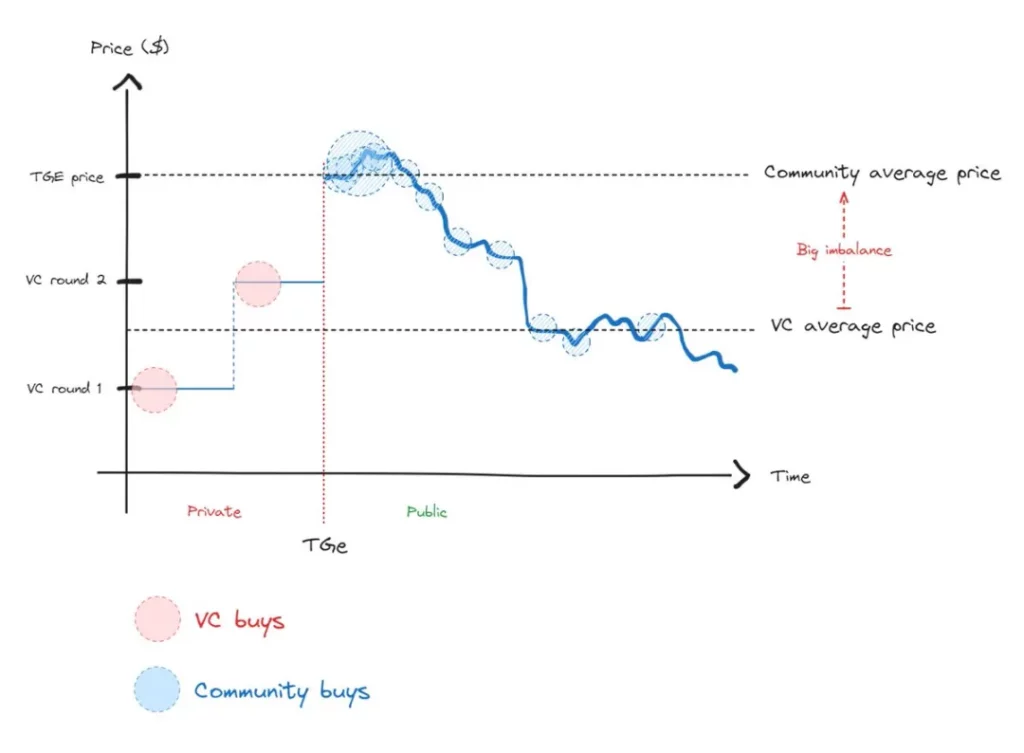

Korkea FDV luo merkittävän epätasapainon Token Generation Eventissä (TGE) olevien tokenien ostajien ja yksityisten sijoittajien välille, mikä johtaa jatkuviin jännitteisiin, kunnes keskiarvon palautuminen tapahtuu.

TGE:n ostajat joutuvat usein tappiolle heti oston jälkeen, kun taas pääomasijoittajilla on kannustin myydä heti, kun heidän kuponkiensa lukitus vapautuu. Kun yhteisölliset ostajat tunnistavat tämän mallin, se johtaa kiinnostuksen puutteeseen, mikä selittää, miksi uusia altcoineja kohtaan ei ole viime aikoina ollut innostusta.

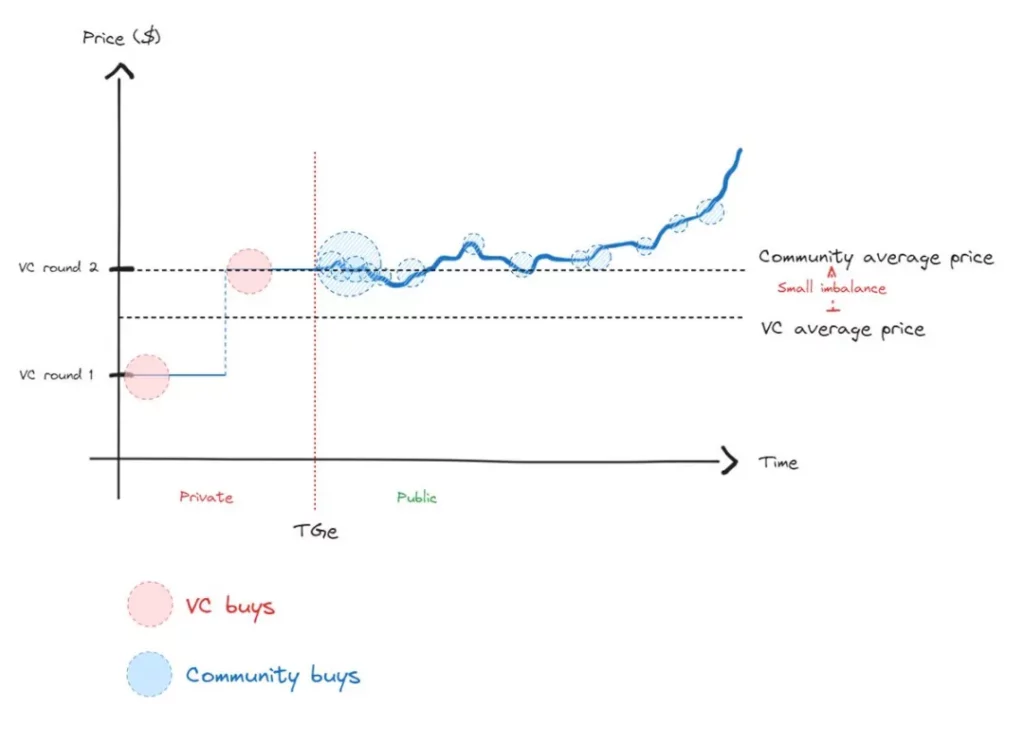

Terveellisempi skenaario olisi sellainen, jossa hintaerot yhteisön jäsenten ja riskisijoitusyritysten välillä olisivat pienemmät, mikä mahdollistaisi aidon hinnan löytämisen.

Tehokkailla markkinoilla hinnanmuodostus on välttämätöntä. Vaikka hintoja voidaan manipuloida tilapäisesti, ne palaavat väistämättä takaisin todelliseen arvoonsa. Tämä polkuriippuvuus tarkoittaa kuitenkin sitä, että matka takaisin tasapainoon voi olla pitkällinen ja kivuliaampi kuin tasapainotilanteesta lähteminen.

Takeaways

Ikaroksen myytin yksi tärkeä opetus on välttää liian matalalla lentämistä. Aivan kuten liian matalalla lentäminen olisi voinut vaimentaa Ikaruksen siivet, myös kupongin lanseeraaminen aliarvostetulla hinnalla voi estää sen kasvupotentiaalin.

Se voi pelottaa kumppaneita, vaikeuttaa lahjakkaiden työntekijöiden sitouttamista ja vähentää menestymismahdollisuuksia. On yhtä tärkeää odottaa, että hanke on kypsä, ennen kuin lanseeraat kupongin, kuin välttää korkeaa FDV:tä.

Keskeiset seikat

- FDV ei ole temppu: Vältä käynnistämästä merkkejä, joiden FDV on liian korkea. Ikaroksen tapaan keinotekoisten arvostusten käyttäminen pelin manipuloimiseksi voi kostautua pitkällä aikavälillä. Likvidien sijoittajien kannalta korkea FDV-tokenit nähdään usein punaisena lippuna – heillä on taipumus välttää tai jopa myydä lyhyeksi ylipaisutettuja omaisuuseriä.

- Kerää riskipääomarahoitusta viisaasti: Nosta pääomaa vain tarvittaessa ja sovita se yhteen kasvustrategiasi kanssa. Valitse pääomasijoittajat niiden kumppanuuspotentiaalin, ei pelkästään korkeimman arvonmäärityksen perusteella. Vältä kestämättömien arvostusten aiheuttamaa painetta.

- Älä lanseeraa rahakkeita ennenaikaisesti: Varmista, että tuote-markkinasoveltuvuudesta (PMF) on selvät merkit ennen kuin lanseeraat kupongin. Älä lanseeraa pelkästään korkean FDV:n vuoksi yksityisillä markkinoilla.

- Tokenien jakelu: Maksimoi liikkeellä oleva tarjonta markkinoille saattamisen yhteydessä, jotta hinnanmuodostus olisi tehokasta. Tavoittele 20-50 prosenttia kokonaistarjonnasta eikä vain 5 prosenttia. Nykyiset sääntelyhaasteet saattavat kuitenkin vaikeuttaa tämän tavoitteen saavuttamista.

- Ota yhteyttä likviditeettisäätiöihin: Likviditeettirahastot ovat ratkaisevassa asemassa hinnanmuodostuksessa TGE:n jälkeen, koska ne ottavat hankkeen riskin käynnistämisen jälkeen – eivät riskipääomarahastot. Niiden osallistuminen on välttämätöntä tasapainoisten ja kestävien markkinoiden kannalta.

Korkean FDV:n ongelmiin puuttumalla kryptoprojektit voivat välttää Icaruksen kohtalon ja luoda kestävämpiä ekosysteemejä pitkän aikavälin menestystä varten.

-

-

-

-

-

-

-

-