Dans la mythologie grecque, Icare et son père Dédale fabriquent des ailes faites de plumes et de cire pour s’échapper du labyrinthe du roi Minos. Dédale avertit son fils : voler trop bas mouillerait les ailes, et voler trop haut ferait fondre la cire sous l’effet du soleil.

Ignorant les conseils de son père, Icare s’éleva plus haut, grisé par le vol, mais ses ailes fondirent sous l’effet de la chaleur du soleil et il tomba dans la mer. La morale de cette histoire est que l’arrogance excessive conduit souvent à l’échec.

Un scénario similaire se déroule dans le cycle actuel des crypto-monnaies. Comme Icarus, de nombreux projets de crypto-monnaies sont attirés par l’attrait des valorisations gonflées. Icarus et ces projets sont tous deux victimes de promesses intenables et de valorisations exagérées, ce qui entraîne leur chute.

Pourquoi FDV est populaire

Plusieurs facteurs contribuent à la prévalence des évaluations entièrement diluées (Fully Diluted Valuations – FDV) dans l’espace cryptographique :

- Biais d’ancrage : Ce biais cognitif conduit les décideurs à fonder leurs jugements sur un point de référence initial. Si les fondateurs d’un projet pensent que leur entreprise vaut 1 milliard de dollars, ils peuvent la lancer avec une FDV de 10 milliards de dollars, créant ainsi une perception ancrée de la valeur sur le marché. Même si le prix du jeton chute de 90 %, il est toujours considéré comme se situant dans la fourchette prévue.

- Évaluations du capital-risque (VC) : L’afflux de fonds de capital-risque en 2021-2022 a gonflé les évaluations du marché privé. Les sociétés de capital-risque sont entrées avec des valorisations élevées, mais le marché public a souvent rejeté ces chiffres. Pour éviter de lancer des jetons en dessous de l’évaluation du dernier tour, les projets ont cherché à obtenir une FDV plus élevée lors du lancement public du jeton.

- Incitations et trésorerie : Un FDV de 10 milliards de dollars donne à un projet les moyens d’attirer les meilleurs talents, d’offrir des subventions à l’écosystème et d’établir des partenariats avec d’autres projets en utilisant cette « richesse papier » pour stimuler la croissance.

- Distribution de l’offre : La répression réglementaire, en particulier de la part de la SEC, a rendu la distribution de jetons aux communautés plus difficile. Les Airdrops et les mécanismes d’incitation peinent à allouer des portions significatives de l’offre de jetons dès le début, ce qui reste un obstacle majeur dans l’industrie.

- Négociation et couverture de gré à gré : Si les opérations à grande échelle sont complexes, les valorisations excessives peuvent conduire à des remises sur les opérations de gré à gré ou à des opérations de couverture pour obtenir des liquidités.

- L’illusion du succès : Il existe une tendance psychologique à associer les valorisations élevées au succès. Un FDV plus élevé crée une « illusion de succès », attirant plus de participants.

L’ensemble de ces facteurs explique la tendance d’une offre circulante faible mais d’un FDV élevé dans les projets de crypto-monnaies.

Comment se produit un taux élevé de FDV

Si vous créez un jeton, disons le jeton A avec une offre de 1 milliard, et que vous l’associez à 1 USDC sur un Uniswap pool, son prix technique est de 1 $, ce qui se traduit par une VDF de 1 milliard de dollars. Toutefois, cette évaluation est purement artificielle ; la valeur réelle du jeton est encore minime.

Ce principe s’applique également aux jetons FDV élevés, pour lesquels seule une petite partie de l’offre totale est en circulation. Après le lancement initial, l’offre restante est détenue par les teneurs de marché et les grands investisseurs qui peuvent influencer le prix. Ainsi, même un petit capital peut se traduire par un FDV d’un milliard de dollars.

Inconvénients d’un FDV élevé

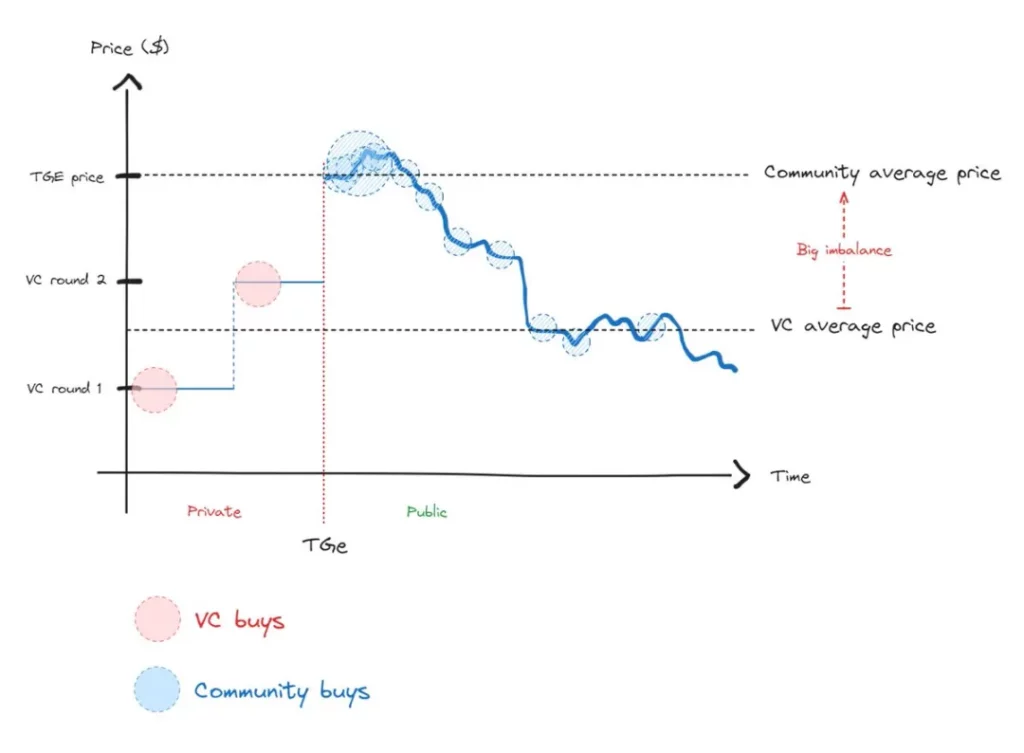

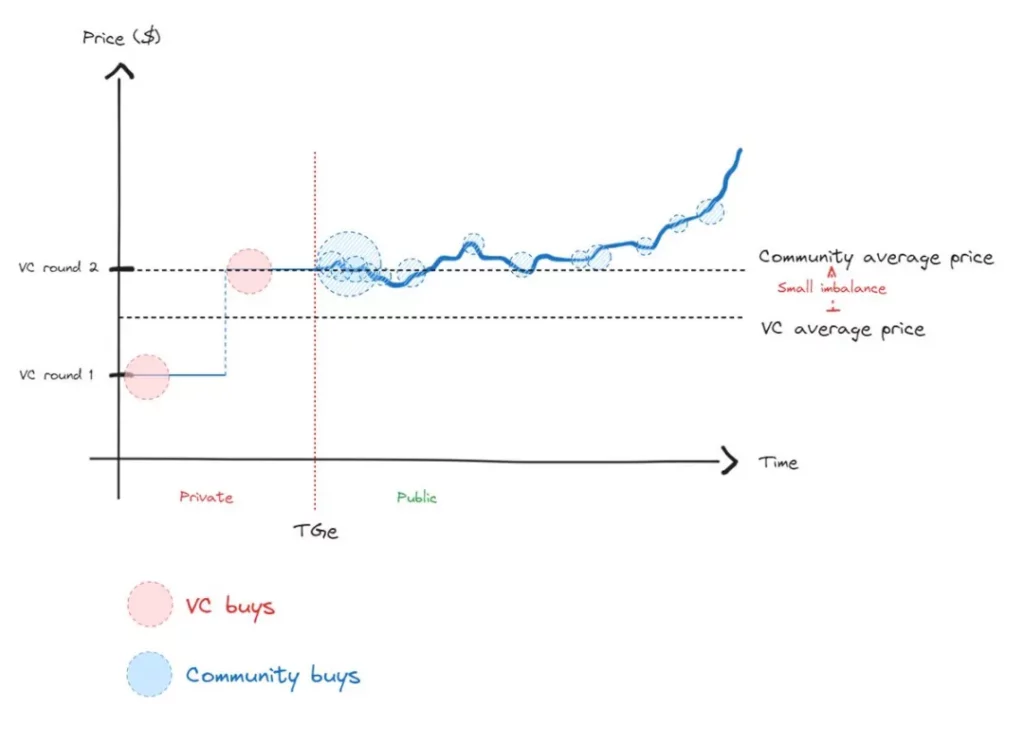

Un FDV élevé crée un déséquilibre important entre les acheteurs de jetons lors du Token Generation Event (TGE) et les investisseurs privés, ce qui entraîne des tensions persistantes jusqu’à ce qu’un retour à la moyenne se produise.

Les acheteurs de TGE se retrouvent souvent à perte immédiatement après l’achat, tandis que les VC sont incités à vendre une fois que leurs jetons sont débloqués. Ce schéma, une fois reconnu par les acheteurs de la communauté, entraîne un désintérêt, ce qui explique le manque d’enthousiasme pour les nouveaux altcoins ces derniers temps.

Un scénario plus sain serait celui où la disparité de prix entre les membres de la communauté et les sociétés de capital-risque serait moindre, ce qui permettrait une véritable découverte des prix.

Dans un marché efficace, la découverte des prix est essentielle. Si les prix peuvent être manipulés temporairement, ils reviendront inévitablement à leur valeur réelle. Toutefois, cette dépendance à l’égard du sentier signifie que le retour à l’équilibre peut être plus long et plus douloureux que si l’on partait d’un état d’équilibre.

A retenir

Le mythe d’Icare nous enseigne qu’il faut éviter de voler trop bas. Tout comme un vol trop bas aurait pu lui couper les ailes, le lancement d’un jeton à un prix sous-évalué peut entraver son potentiel de croissance.

Cela peut dissuader les partenaires, rendre difficile la rétention des talents et réduire les chances de succès. Attendre qu’un projet soit mûr avant de lancer un jeton est tout aussi important que d’éviter une FDV élevée.

Points clés

- FDV n’est pas un gadget : Évitez de lancer des jetons avec une FDV gonflée. Comme Icare, essayer de manipuler le jeu avec des valorisations artificielles peut se retourner contre vous à long terme. Pour les investisseurs liquides, les jetons à FDV élevée sont souvent considérés comme un signal d’alarme : ils ont tendance à éviter les actifs gonflés à l’excès, voire à les vendre à découvert.

- Lever des fonds de capital-risque à bon escient : Ne mobiliser des capitaux que lorsque c’est nécessaire, et les aligner sur votre stratégie de croissance. Choisissez les sociétés de capital-risque en fonction de leur potentiel de partenariat, et pas seulement en fonction de l’évaluation la plus élevée. Évitez la pression des valorisations insoutenables.

- Ne pas lancer de jetons prématurément : S’assurer qu’il existe des signaux clairs d’adéquation produit-marché (PMF) avant de lancer un jeton. Ne lancez pas un jeton uniquement pour obtenir un FDV élevé sur les marchés privés.

- Distribution de jetons : Pour permettre une découverte efficace des prix, maximisez l’offre en circulation au moment du lancement. Visez 20 à 50 % de l’offre totale, plutôt que 5 % seulement. Cependant, les défis réglementaires actuels pourraient rendre cet objectif difficile à atteindre.

- S’engager avec les fonds de liquidité : Les fonds de liquidité jouent un rôle essentiel dans la détermination des prix après l’ECT, car ils assument le risque du projet après son lancement, et non les sociétés de capital-risque. Leur participation est essentielle pour un marché équilibré et durable.

En s’attaquant aux problèmes posés par une FDV élevée, les projets cryptographiques peuvent éviter le sort d’Icare et créer des écosystèmes plus durables pour un succès à long terme.

-

-

-

-

-

-

-

-