PayFi (Payment Finance) représente un modèle d’application innovant dans l’espace de la blockchain et des crypto-monnaies qui combine des fonctionnalités de paiement avec des services financiers. Son cœur tourne autour des processus d’envoi, de réception et de règlement des crypto-monnaies, plutôt que de se concentrer simplement sur le commerce.

Ce modèle englobe non seulement les paiements et les transactions en crypto-monnaie, mais aussi diverses activités financières telles que les prêts, la gestion de patrimoine et les paiements transfrontaliers. En s’appuyant sur la technologie décentralisée, PayFi améliore la vitesse, la sécurité et l’efficacité des activités financières, en réduisant les frictions et les coûts inhérents aux systèmes financiers traditionnels. Cette avancée facilite le transfert de valeur et l’inclusion financière à l’échelle mondiale.

La genèse de PayFi

PayFi a été présenté par Lily Liu, présidente de la Solana Foundation, lors de la conférence EthCC en juillet 2024. Lily Liu considère PayFi comme une nouvelle façon de construire les marchés financiers, en créant des primitives financières et des expériences de produits centrées sur la valeur temporelle de l’argent (TVM). Cette approche vise à réaliser ce qui est difficile ou impossible dans la finance traditionnelle ou même dans la finance Web2.

La vision de PayFi est de révolutionner les systèmes de paiement grâce à la technologie blockchain, en permettant des transactions plus efficaces et plus rentables. Elle cherche à offrir de nouvelles expériences financières, à créer des produits et des applications financières plus complexes et à construire une chaîne de valeur intégrée, conduisant à la formation d’un nouveau pôle financier.

PayFi : Étendre la vision de Bitcoin en matière de paiement

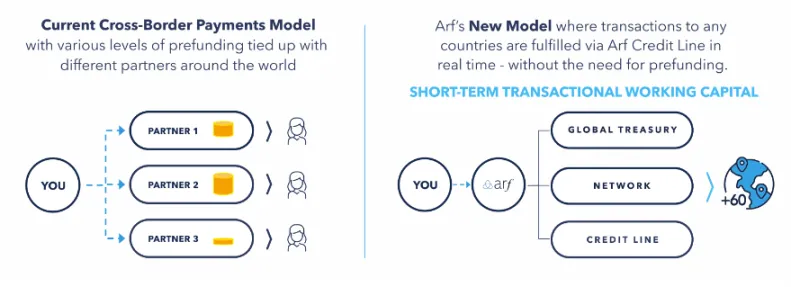

La création de Bitcoin a été motivée par le livre blanc révolutionnaire de Satoshi Nakamoto, « Bitcoin : A Peer-to-Peer Electronic Cash System« , qui a introduit le concept de paiements décentralisés. Cette vision proposait un système de paiement mondial sans intermédiaire, conçu pour surmonter les limites des institutions financières traditionnelles et réaliser un transfert de valeur plus efficace et plus transparent. Nakamoto visait à réformer le système de paiement en éliminant les frais élevés, les longs délais de règlement et l’exclusion financière.

Toutefois, si le bitcoin a fait progresser de manière significative la révolution des crypto-monnaies, son objectif initial de moyen de paiement quotidien n’a pas été pleinement réalisé. Le bitcoin a souvent été considéré comme une réserve de valeur plutôt que comme une monnaie pratique pour les transactions quotidiennes.

L’émergence des stablecoins a partiellement comblé cette lacune. En inscrivant la valeur des monnaies fiduciaires sur la blockchain, les stablecoins comblent le fossé entre les crypto-monnaies et les systèmes financiers du monde réel, ce qui constitue le premier cas d’utilisation pratique des paiements par la blockchain.

Depuis 2014, les stablecoins ont connu une croissance exponentielle, prouvant la forte demande du marché pour les paiements par blockchain. Actuellement, les stablecoins facilitent environ 2 000 milliards de dollars de paiements par an, ce qui se rapproche du volume annuel de traitement des paiements de Visa.

Malgré cela, les paiements par blockchain sont encore confrontés à des défis tels qu’une mauvaise expérience utilisateur, des retards de transaction, des coûts élevés et des questions réglementaires, ce qui limite leur adoption généralisée en tant que moyen de paiement courant.

Le rôle des outils financiers et des mécanismes de financement

Les outils financiers traditionnels tels que les cartes de crédit, le financement du commerce et les paiements transfrontaliers ont grandement facilité les applications de paiement mondiales en fournissant des liquidités et des options de financement.

La blockchain, en tant qu’industrie émergente, n’a pas besoin de reconstruire complètement le marché, mais peut améliorer les marchés existants avec des produits et des solutions de plus grande valeur grâce à la technologie blockchain. C’est dans ce contexte que PayFi a vu le jour.

En s’appuyant sur les performances élevées et les caractéristiques de transaction à faible coût des blockchains publiques avancées, PayFi vise à dépasser les mécanismes financiers traditionnels et à créer un marché financier mondial plus liquide et plus adaptatif.

Cette évolution représente à la fois un retour à l’intention originale de Bitcoin et une innovation significative construite sur les fondations de Bitcoin. PayFi promet de libérer tout le potentiel des systèmes de paiement par blockchain, propulsant le système financier mondial vers un avenir plus efficace et plus inclusif.

Concept de base de PayFi : Valeur temporelle de l’argent (VTA)

« Le temps est plus précieux que l’argent ; vous pouvez obtenir plus d’argent, mais vous ne pouvez pas obtenir plus de temps.

La valeur temporelle de l’argent (VTA) est un concept fondamental en finance, qui met l’accent sur la différence de valeur de l’argent à différents moments. Le principe de base de la VCT est qu’une somme d’argent aujourd’hui vaut généralement plus que la même somme dans le futur. Cela s’explique par le fait que les fonds actuels peuvent être investis immédiatement pour générer des rendements ou être utilisés pour une consommation immédiate.

Par essence, le MTP est une question de « coût d’opportunité ». Le fait de détenir de l’argent sans l’utiliser immédiatement fait manquer des opportunités d’investissement et des rendements potentiels. Par exemple :

- Prêts et hypothèques : Les taux d’intérêt des prêts bancaires sont fondés sur le MTP, l’intérêt payé compensant l’utilisation des fonds de la banque.

- Évaluation des investissements : Les investisseurs prennent en compte la valeur actuelle des rendements futurs lorsqu’ils évaluent des actions, des obligations ou des investissements immobiliers.

- Budget d’investissement : Les entreprises évaluent les flux de trésorerie futurs des projets et les actualisent pour prendre des décisions d’investissement favorables.

PayFi utilise la technologie blockchain pour réaliser efficacement la valeur temporelle de l’argent sur la chaîne, ce qui permet aux utilisateurs de gérer et d’investir des fonds sans intermédiaire, en maximisant l’utilisation des fonds. Ce modèle réduit considérablement les coûts de transaction et accélère les délais de transaction, permettant un réinvestissement rapide sur le marché ou d’autres utilisations.

En outre, l’infrastructure de PayFi soutient le développement de produits financiers plus complexes sur la chaîne, tels que les marchés du crédit sur la chaîne, les systèmes de paiement à tempérament et les stratégies d’investissement automatisées basées sur contrats intelligents. Cette expansion conduira à la création d’une chaîne de valeur intégrée, formant un nouveau « cluster financier ». »

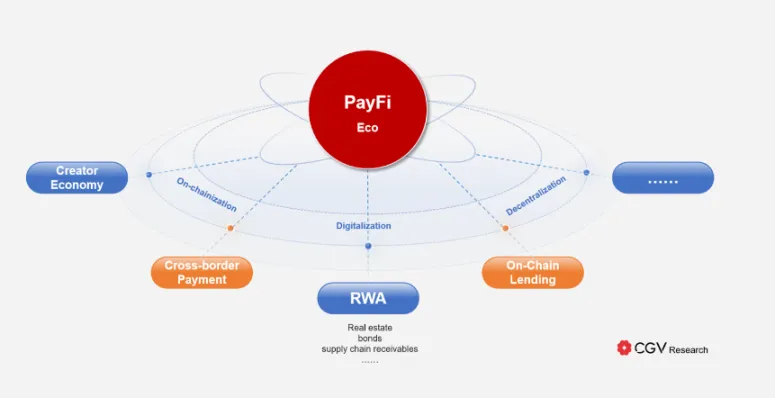

Intégrer RWA et DeFi : construire un nouveau pôle financier centré sur PayFi

Dans le système financier, les actifs réels (RWA) et la finance décentralisée (DeFi) présentent chacun des avantages et des défis uniques. Les RWA ont une taille de marché importante et une valeur stable, mais sont confrontés à des problèmes tels qu’une liquidité et une transparence moindres. Le DeFi offre des mécanismes de transaction efficaces et une liquidité mondiale, mais s’appuie fortement sur les crypto-actifs, manquant de liens directs avec l’économie réelle.

Contrairement à certains points de vue selon lesquels PayFi n’est qu’un sous-ensemble de RWA, CGV Research considère que RWA est une composante de l’écosystème PayFi. PayFi englobe une gamme plus large d’actifs cryptographiques, de services financiers basés sur des contrats intelligents et de systèmes de paiement et de règlement décentralisés. L’intégration de DeFi dans RWA est un élément essentiel de la fonctionnalité de base de PayFi.

Faire le lien entre RWA et Blockchain

Numérisation et intégration à la chaîne

Les plateformes PayFi numérisent les RWA par le biais de contrats intelligents, ce qui leur permet d’être représentés et échangés sur la blockchain. Ce processus garantit la transparence et la sécurité des valeurs RWA et de la propriété sur la chaîne, ce qui permet de diviser les actifs traditionnels en unités plus petites pour le commerce et l’investissement à l’échelle mondiale.

Contrats intelligents et systèmes de paiement

Une fois numérisé, PayFi utilise des contrats intelligents pour automatiser les processus de transaction et de règlement, en accélérant la vitesse des transactions, en réduisant les coûts et en garantissant la transparence et la sécurité. Le système de paiement sur la chaîne de PayFi simplifie le transfert d’actifs et le paiement, en s’attaquant à des problèmes tels que les retards de règlement et les frais élevés de la finance traditionnelle.

Caisses de liquidité et canaux de financement

Les pools de liquidités de PayFi fournissent un financement suffisant pour les RWA, ce qui attire les investisseurs mondiaux. En utilisant les RWA comme garantie, PayFi permet de participer aux activités de financement de DeFi, offrant des sources de financement stables et diverses opportunités d’investissement.

Gestion des risques et transparence

La technologie Blockchain garantit la transparence et la vérifiabilité des transactions RWA, réduisant ainsi l’asymétrie d’information et les risques opérationnels.

L’exécution automatisée par le biais de contrats intelligents minimise les risques d’intervention humaine, et l’immutabilité de la blockchain garantit la sécurité de l’enregistrement des transactions, ce qui renforce la confiance du marché et favorise la poursuite de l’intégration des RWA et des DeFi.

Perspectives d’avenir et défis pour PayFi

Potentiel de croissance du marché

PayFi vise à apporter la valeur temporelle de l’argent sur la chaîne et à reconstruire le système financier d’une manière plus programmable, sous-custodiale et décentralisée. Avec la croissance rapide du nombre de stablecoins dans le monde et les améliorations continues de l’infrastructure des crypto-monnaies, PayFi est en passe de devenir une force majeure dans la transformation de la finance traditionnelle.

Selon Statista, le volume mondial des transactions de paiement numérique devrait atteindre environ 9,46 billions de dollars en 2023 et continuer à croître, pour atteindre potentiellement 14 billions de dollars d’ici 2027. Mordor Intelligence estime la taille du marché des services de paiement numérique à 46,61 milliards de dollars en 2024, avec une croissance prévue de 78,47 milliards de dollars d’ici 2029, à un taux de croissance annuel composé de 10,98 %.

CGV Research estime que si PayFi capture 10 % du volume mondial des transactions de paiement numérique (une estimation prudente), la taille de son marché pourrait atteindre 1,8 billion de dollars d’ici 2030, soit 20 fois la taille du marché DeFi (87 milliards de dollars). Cela montre l’énorme potentiel du marché de PayFi et sa capacité à jouer un rôle important dans le secteur mondial des paiements numériques.

Défis en matière de réglementation et de conformité

À mesure que l’émission mondiale de stablecoins augmente, l’attitude des banques centrales à l’égard des stablecoins devient plus indulgente. Les activités de paiement de PayFi, qui utilisent principalement des stablecoins, sont toujours soumises aux réglementations des systèmes monétaires souverains.

Les projets actuels de PayFi mettent l’accent sur la conformité, n’autorisant généralement que les institutions agréées à participer, tandis que les particuliers sont soumis à des processus KYC rigoureux. En outre, de nombreux projets PayFi ciblent les pays en développement où les barrières réglementaires sont moins importantes, ce qui réduit les risques de non-conformité.

Risques techniques et de sécurité

Malgré les avancées significatives en matière de sécurité DeFi, certaines questions restent en suspens. Les failles de sécurité ont été identifiées et corrigées par des audits rigoureux, ce qui garantit que la sécurité de PayFi sur la chaîne est comparable à celle de DeFi traditionnel.

Cependant, des défis techniques persistent dans les composants hors chaîne. L’alignement de la logique sur la chaîne et hors chaîne reste un défi, les solutions actuelles impliquant des entités intermédiaires qui doivent être affinées.

Conclusion

PayFi, en tant que nouvelle vague dans le financement des paiements, est en train de remodeler l’écosystème financier mondial avec son charme unique. Il ne se contente pas d’étendre la vision de Bitcoin en matière de paiement, il améliore également l’efficacité et l’inclusivité des services financiers grâce à l’innovation de la blockchain. Soutenue par des blockchains publiques très performantes comme Solana, l’échelle du marché de PayFi devrait croître de manière exponentielle, devenant ainsi un moteur majeur du futur marché financier.

Comme l’envisage Lily Liu, PayFi intégrera RWA et DeFi, construisant une chaîne de valeur intégrée et formant un nouveau pôle financier. Cette innovation révolutionnaire fera progresser le système financier mondial vers un avenir plus efficace et plus inclusif.

-

-

-

-

-

-

-

-