Negli ultimi dieci anni, le criptovalute si sono trasformate da esperimento tecnologico di nicchia a strumento finanziario mainstream. I sistemi di pagamento Web3, alimentati dalla tecnologia blockchain, offrono trasparenza, sicurezza e immutabilità nelle transazioni. Questi sistemi sono sempre più integrati nelle piattaforme di e-commerce, nei sistemi di punti vendita e nelle applicazioni di pagamento peer-to-peer, rendendo le criptovalute più accessibili nella vita quotidiana.

Nel 2023, il mercato dei pagamenti Web3 aveva raggiunto una valutazione di 1,2 miliardi di dollari e si prevede che crescerà a un tasso di crescita annuale composto (CAGR) di oltre il 15% dal 2024 al 2032. Si prevede che i pagamenti Web3 diventeranno un pilastro importante dell’economia digitale, portando nuove opportunità e sfide all’ecosistema finanziario globale, proprio come i sistemi di pagamento tradizionali.

L’attuale infrastruttura di pagamento Web3

L’attuale infrastruttura di pagamento Web3 ha semplificato i processi di pagamento tradizionali riducendo il numero di parti coinvolte. In genere, una transazione richiede solo tre partecipanti: chi paga, chi riceve e la blockchain (come intermediario).

Poiché la blockchain non è un’entità cosciente, si potrebbe sostenere che sono coinvolti solo due partecipanti attivi, offrendo vantaggi sia in termini di velocità che di costi. Tutti i protocolli di pagamento Web3 si basano sulla stessa infrastruttura di base, anche se le implementazioni specifiche possono variare leggermente.

Protocolli come Sphere Pay e Loopcrypto.xyz sono degni di nota perché consentono alle aziende di integrare le funzionalità di pagamento Web3 senza problemi, offrendo caratteristiche uniche che verranno discusse più avanti.

Che cos’è PayFi?

Con la fusione della finanza decentralizzata (DeFi) si fonde con i sistemi di pagamento, è emerso un nuovo modello chiamato PayFi. PayFi crea un mercato finanziario incentrato sul valore temporale del denaro. Offre un modo per sfruttare i fondi futuri per le esigenze del presente, cosa che la finanza tradizionale non può fare.

PayFi comprende diverse forme di pagamento, come ad esempio:

- Gettoni di pagamento che rappresentano i rendimenti del Tesoro USA tokenizzati o le stablecoin che generano rendimenti.

- Prestito DeFi per finanziare attività reali (RWA), generando rendimenti on-chain per scenari di pagamento reali.

- Sistemi di pagamento Web3 di nuova generazione che si integrano perfettamente con i protocolli DeFi.

- Logica di pagamento tradizionale basata su Blockchain, finalizzato alla costruzione di un quadro completo di pagamenti Web3.

Un esempio lampante di PayFi in azione è Ondo Finanza, un protocollo che tokenizza i Treasury statunitensi per dare a più persone l’accesso a prodotti finanziari di livello istituzionale. Ondo Finance porta sulla blockchain prodotti finanziari a basso rischio, con rendimenti stabili e scalabili, come i Treasury statunitensi e i fondi del mercato monetario, consentendo ai possessori di stablecoin di ottenere rendimenti sui loro asset.

Ondo Finance offre due prodotti chiave: OUSG e USDY. OUSG è un fondo del Tesoro americano tokenizzato, mentre USDY è una stablecoin che genera rendimento e che è sostenuta da titoli del Tesoro americano a breve termine. Ad agosto 2024, questi prodotti avevano un valore totale bloccato (TVL) di 556 milioni di dollari.

Grazie a USDY, i detentori possono non solo veder valutati i propri asset in dollari, ma anche ottenere un rendimento, aggiungendo un’utilità pratica ai token di pagamento e accelerando la crescita di PayFi nel Web3.

Le affascinanti innovazioni nei pagamenti Web3

Di seguito sono riportate alcune innovazioni intriganti e meno conosciute nello spazio dei pagamenti Web3, escluse le carte cripto e le rampe on/off.

Karrier One (Pagamenti x DePIN)

L’integrazione dei pagamenti con DePIN (Decentralized Physical Infrastructure Networks) ha un’applicazione pratica nelle reti di telecomunicazione.

Karrier One è una rete decentralizzata di livello carrier che incorpora funzioni di pagamento e DePIN. Opera attraverso tre moduli: infrastruttura di telecomunicazione, tecnologia blockchain e sistema di numerazione Karrier (KNS).

Collaborando con fornitori di telecomunicazioni globali, Karrier One offre una copertura di comunicazione globale senza soluzione di continuità e la sua governance è gestita dalla DAO di Karrier, che consente ai titolari di token di partecipare al processo decisionale.

Tramite KNS, gli utenti possono collegare i loro portafogli Web3 direttamente ai loro numeri di telefono, consentendo loro di partecipare alle attività della DeFi e di facilitare i flussi di pagamento. Con 7,1 miliardi di utenti di telefonia mobile a livello globale, le reti di telecomunicazione Web3 presentano un enorme potenziale di crescita.

Huma Finanza

Il protocollo comprende strutture di credito standard e agenti di segnalazione e valutazione decentralizzati, che valutano le fonti di reddito, valutano il credito e gestiscono il rischio continuo.

Ad agosto 2024, Huma aveva raccolto quasi 900 milioni di dollari in prestiti, con 883 milioni di dollari rimborsati con successo e un tasso di insolvenza dello 0%.

Sfera di pagamento

Sphere offre un’API specificamente progettata per i pagamenti in valuta digitale, fornendo agli utenti un’esperienza senza soluzione di continuità che li collega alle monete stabili, accelerando così l’adozione dei pagamenti Web3.

Sphere offre ai commercianti soluzioni front-end personalizzabili o già pronte per una facile integrazione, insieme a vari modelli di prezzo per soddisfare le diverse esigenze di prodotti o servizi.

Sphere non addebita alcun costo per il software, ma applica una commissione fissa dello 0,3% per transazione, rendendola ideale per le piccole imprese con bassi volumi di transazioni o per le startup con bassi costi iniziali.

Loopcrypto.xyz

Loop è un’infrastruttura di pagamento Web3 che aiuta le aziende a semplificare o automatizzare incassi e pagamenti. Grazie alle funzioni di pagamento automatizzato, Loop migliora l’efficienza operativa e riduce la rotazione dei clienti.

La piattaforma supporta tutti i token ERC-20 e fornisce il regolamento in criptovaluta o in fiat, semplificando le operazioni finanziarie aziendali.

Loop è facile da integrare e riduce le barriere per le aziende che adottano la criptovaluta. Funziona anche con le migliori piattaforme come Stripe, Zapier e Xero, consentendo alle aziende di incorporare i pagamenti in criptovaluta nei loro sistemi di gestione finanziaria esistenti senza significative revisioni del sistema.

Orbita

Orbita è un protocollo di pagamento decentralizzato di livello 1 in fase di sviluppo sull’ecosistema Cosmos. Sebbene non abbia ancora lanciato la sua rete di test, il team sta probabilmente ancora scrivendo la documentazione e un whitepaper.

Le caratteristiche principali di Orbita dovrebbero includere pagamenti diretti irreversibili, pagamenti reversibili, abbonamenti decentralizzati e integrazione del commercio elettronico.

Come protocollo Layer 1 incentrato sui pagamenti, rappresenta una nuova frontiera nel settore dei pagamenti e potrebbe portare sviluppi interessanti in questo spazio.

Dati e aggiornamenti di mercato

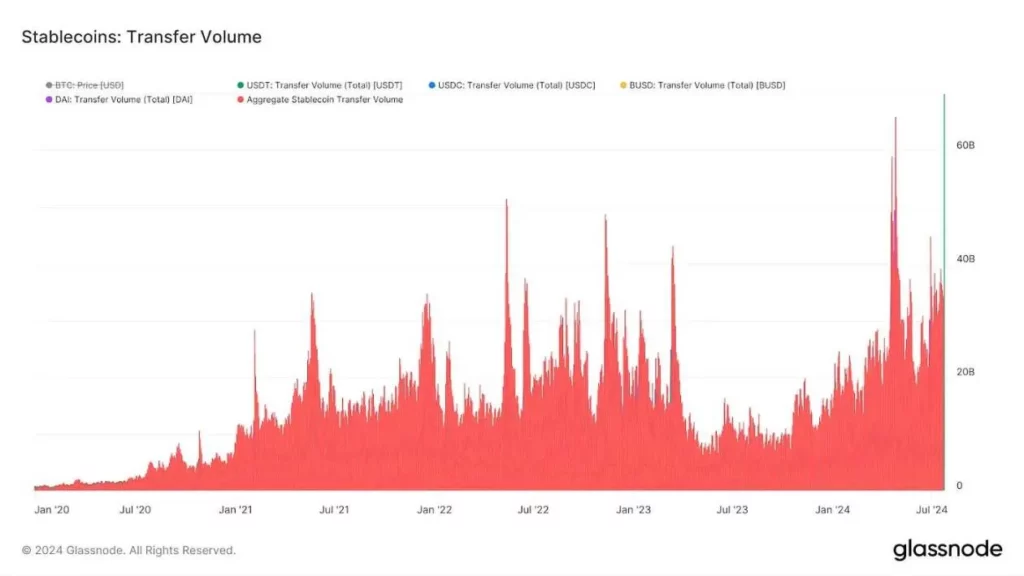

L’ascesa delle criptovalute nell’ultimo decennio ha guidato la rapida crescita delle monete stabili. Il loro valore di mercato totale è passato da 20 milioni di dollari nel 2017 a 170 miliardi di dollari nel 2024. Al suo picco nel 2024, il volume dei trasferimenti di stablecoin ha raggiunto i 60 miliardi di dollari. Se questa tendenza continua, la domanda di sistemi di pagamento che accolgano le stablecoin non potrà che aumentare.

Anche i principali fornitori di stablecoin stanno espandendo la loro presenza sul mercato. Ad esempio, Legame ha recentemente annunciato l’intenzione di lanciare una stablecoin sostenuta da dirham negli Emirati Arabi Uniti, con l’obiettivo di diventare il principale token di pagamento digitale della regione. L’amministratore delegato di Il cerchio, Jeremy Allaire, ha rivelato i piani per una funzione “tap-to-pay” dell’iPhone per USDC, in seguito alla decisione di Apple di consentire a sviluppatori terzi l’accesso al chip di pagamento sicuro dell’iPhone.

Paypal ha promosso attivamente PYUSD da quando è entrata nel mercato delle stablecoin nell’agosto 2023. A metà del 2024, PYUSD era diventata la sesta stablecoin più grande, superando token affermati come FRAX e BUSD.

Riflessioni: L’impatto dei pagamenti Web3

La forza della Web3 risiede nella sua capacità di facilitare transazioni globali sicure, a basso costo e quasi istantanee. Sebbene sia ancora agli inizi, istituzioni, aziende e privati stanno già adottando la blockchain per i pagamenti.

Se i pagamenti Web3 diventeranno mainstream, come reagiranno le banche alla riduzione delle commissioni di intermediazione? Alcune banche stanno già sviluppando blockchain private, ma i loro ricavi saranno probabilmente ancora inferiori alle commissioni attuali. Anche se probabilmente ci sarà una certa resistenza, l’adozione a livello retail potrebbe richiedere tempo, soprattutto perché le blockchain private mantengono la tradizionale opacità e centralizzazione delle banche.

Sebbene i pagamenti Web3 eccellano nel commercio globale, l’impatto sulle esigenze locali rimane minimo. Per le transazioni di tutti i giorni, come il pagamento al supermercato, potrebbe esserci poco incentivo a passare dalla carta bancaria tradizionale alla criptovaluta.

Credo che con i giusti catalizzatori normativi, i pagamenti Web3 potrebbero prosperare. Anche in assenza di quadri normativi chiari, come si è visto negli ultimi anni, il mercato potrebbe continuare a crescere. In definitiva, resto ottimista sul fatto che i pagamenti Web3 diventeranno un’opzione standard, non più messa in discussione ma accolta come una scelta naturale.

-

-

-

-

-

-

-

-