Nella mitologia greca, Icaro e suo padre Dedalo costruirono ali fatte di piume e cera per fuggire dal labirinto del re Minosse. Dedalo avvertì il figlio: volare troppo in basso avrebbe bagnato le ali, mentre volare troppo in alto avrebbe fatto sciogliere la cera al sole.

Ignorando il consiglio del padre, Icaro salì più in alto, esaltato dal volo, ma le sue ali si sciolsero per il calore del sole, provocando la sua caduta in mare. La morale di questa storia è che l’eccessiva arroganza spesso porta al fallimento.

Uno scenario simile si sta verificando nell’attuale ciclo delle criptovalute. Come Icarus, molti progetti di criptovalute sono attratti dal fascino di valutazioni gonfiate. Sia Icarus che questi progetti sono vittime di promesse insostenibili e valutazioni esagerate, che li portano alla rovina.

Perché FDV è popolare

Diversi fattori contribuiscono alla prevalenza di valutazioni completamente diluite (FDV) nel settore delle criptovalute:

- Bias di ancoraggio: Questo bias cognitivo porta i decisori a basare i loro giudizi su un punto di riferimento iniziale. Se i fondatori di un progetto ritengono che la loro impresa valga 1 miliardo di dollari, potrebbero lanciarla con un FDV di 10 miliardi di dollari, creando una percezione ancorata del valore sul mercato. Anche se il prezzo del token scende del 90%, viene comunque considerato all’interno del range previsto.

- Valutazioni del capitale di rischio (VC): L’afflusso di fondi di capitale di rischio nel 2021-2022 ha portato a valutazioni gonfiate sul mercato privato. I VC sono entrati con valutazioni elevate, ma il mercato pubblico ha spesso rifiutato queste cifre. Per evitare di lanciare i token al di sotto della valutazione dell’ultimo round, i progetti hanno cercato di ottenere un FDV più alto al momento del lancio pubblico del token.

- Incentivi e tesoreria: Un FDV da 10 miliardi di dollari fornisce a un progetto le risorse per attrarre i migliori talenti, offrire sovvenzioni all’ecosistema e collaborare con altri progetti, utilizzando questa “ricchezza cartacea” per guidare la crescita.

- Distribuzione delle forniture: Le restrizioni normative, in particolare da parte della SEC, hanno reso più difficile la distribuzione dei token alle comunità. Gli Airdrops e i meccanismi di incentivazione faticano ad allocare presto porzioni significative di fornitura di token, il che rimane un ostacolo fondamentale per il settore.

- Negoziazione e copertura OTC: Sebbene le operazioni su larga scala siano complesse, le valutazioni gonfiate possono portare a sconti di trading over-the-counter (OTC) o a coperture per incassare.

- L’illusione del successo: esiste una tendenza psicologica ad associare valutazioni più elevate al successo. Un FDV più alto crea un'”illusione di successo”, attirando più partecipanti.

Questi fattori guidano collettivamente la tendenza a una bassa offerta in circolazione ma a un elevato FDV nei progetti di criptovaluta.

Come si verifica un FDV elevato

Se si crea un token, ad esempio il token A con una fornitura di 1 miliardo, e lo si accoppia con 1 USDC su un pool Uniswap pool, il suo prezzo tecnico è di 1 dollaro, con un conseguente FDV di 1 miliardo di dollari. Tuttavia, questa valutazione è puramente artificiale; il valore reale del token è ancora minimo.

Questo principio si applica anche ai token FDV elevati, dove solo una piccola parte dell’offerta totale è in circolazione. Dopo il lancio iniziale, l’offerta rimanente è detenuta da market maker e grandi investitori che possono influenzare il prezzo. Pertanto, anche un piccolo capitale può tradursi in un FDV da 1 miliardo di dollari.

Svantaggi di un FDV elevato

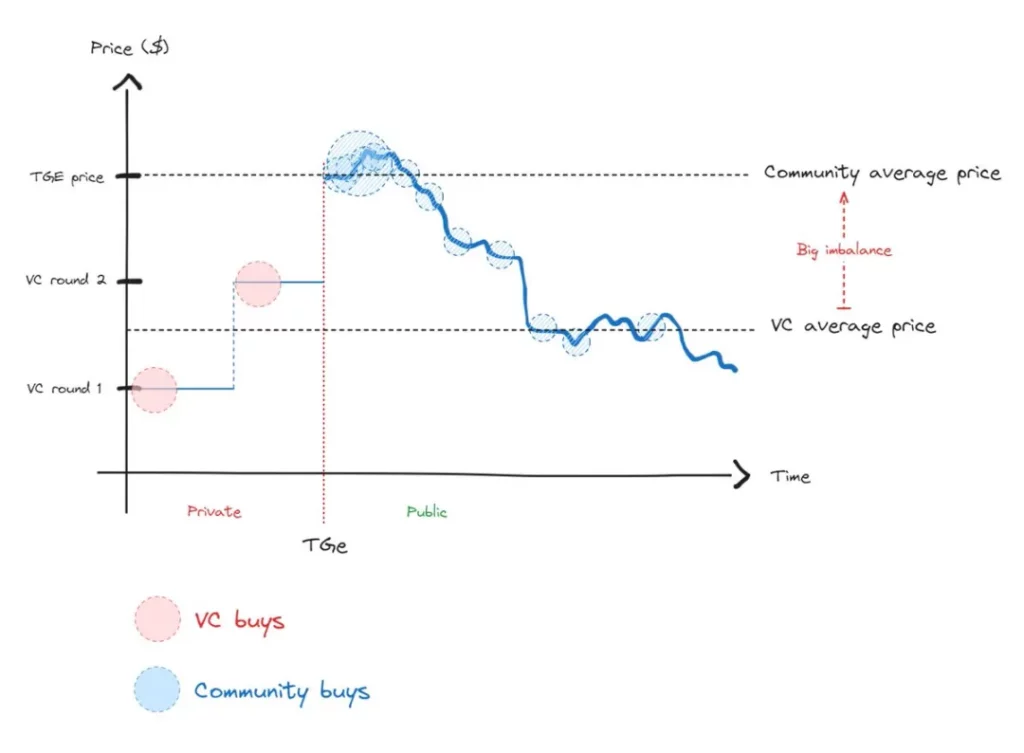

Un FDV elevato crea uno squilibrio significativo tra gli acquirenti di token al Token Generation Event (TGE) e gli investitori privati, portando a tensioni persistenti fino a quando non si verifica una mean reversion.

Gli acquirenti di TGE si trovano spesso in perdita subito dopo l’acquisto, mentre i VC sono incentivati a vendere una volta sbloccati i loro token. Questo schema, una volta riconosciuto dagli acquirenti della comunità, porta al disinteresse, spiegando il motivo della recente mancanza di entusiasmo per le nuove altcoin.

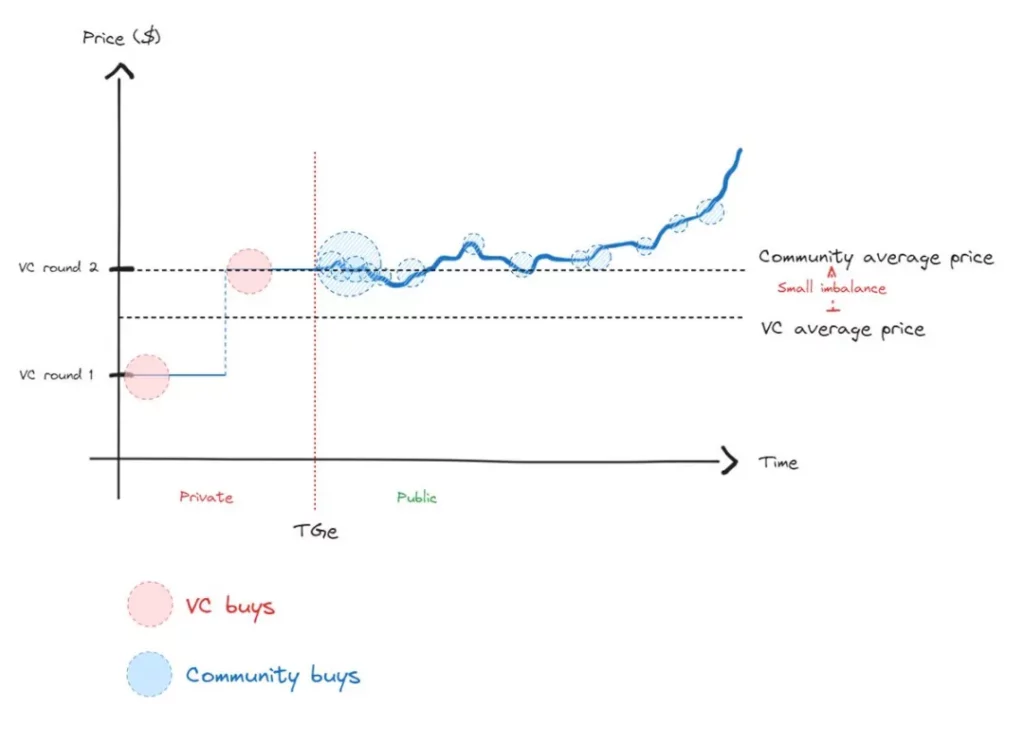

Uno scenario più sano sarebbe quello in cui la disparità di prezzo tra i membri della comunità e i VC è minore, consentendo una vera e propria scoperta dei prezzi.

In un mercato efficiente, la scoperta dei prezzi è essenziale. Sebbene i prezzi possano essere manipolati temporaneamente, torneranno inevitabilmente al loro valore reale. Tuttavia, questa dipendenza dal percorso significa che il viaggio di ritorno all’equilibrio può essere più lungo e più doloroso che partire da uno stato di equilibrio.

Punti di forza

Dal mito di Icaro, una lezione fondamentale è quella di evitare di volare troppo in basso. Proprio come volare troppo in basso avrebbe potuto tarpargli le ali, lanciare un token a un prezzo sottovalutato può ostacolarne il potenziale di crescita.

Può scoraggiare i partner, rendere difficile trattenere i talenti e ridurre le possibilità di successo. Aspettare che un progetto sia maturo prima di lanciare un token è importante quanto evitare un FDV elevato.

Punti chiave

- L’FDV non è un espediente: Evitare di lanciare gettoni con un FDV gonfiato. Come Icaro, cercare di manipolare il gioco con valutazioni artificiali può ritorcersi contro nel lungo periodo. Per gli investitori liquidi, i token con un FDV elevato sono spesso visti come una bandiera rossa: essi tendono a evitare o addirittura a shortare gli asset troppo gonfiati.

- Raccogliere fondi VC in modo saggio: raccogliere capitali solo quando è necessario e allinearli alla vostra strategia di crescita. Scegliete i VC in base al loro potenziale di partnership, non solo alla valutazione più alta. Evitate la pressione di valutazioni insostenibili.

- Non lanciate i gettoni prematuramente: Prima di lanciare un token, assicuratevi che vi siano chiari segnali di idoneità del prodotto al mercato (PMF). Non lanciare solo per un FDV elevato nei mercati privati.

- Distribuzione dei gettoni: Per consentire un’efficace scoperta dei prezzi, massimizzare l’offerta in circolazione al momento del lancio. Puntare al 20%-50% dell’offerta totale, piuttosto che al 5%. Tuttavia, le attuali sfide normative potrebbero rendere difficile il raggiungimento di questo obiettivo.

- Impegnarsi con i fondi di liquidità: I fondi di liquidità svolgono un ruolo cruciale nella determinazione del prezzo dopo la TGE, poiché si assumono il rischio del progetto dopo il lancio, non i CR. Il loro coinvolgimento è essenziale per un mercato equilibrato e sostenibile.

Affrontando i problemi legati all’elevato FDV, i progetti di criptovaluta possono evitare il destino di Icarus e creare ecosistemi più sostenibili per un successo a lungo termine.

-

-

-

-

-

-

-

-