ギリシャ神話では、イカロスとその父ダイダロスは、ミノス王の迷宮から脱出するために羽毛と蝋で翼を作った。ダイダロスは息子に警告した。低く飛びすぎると羽が濡れ、高く飛びすぎると太陽で蝋が溶けてしまうからだ。

父親の忠告を無視したイカロスは、空を飛ぶ爽快感でより高く舞い上がったが、太陽の熱で翼が溶けてしまい、海に落ちてしまった。この物語の教訓は、過度の傲慢さはしばしば失敗を招くということだ。

現在の暗号通貨サイクルでも同様のシナリオが展開されている。イカロスのように、多くの暗号プロジェクトは、膨れ上がった評価の魅力に引き込まれている。イカロスもこれらのプロジェクトも、持続不可能な約束と誇張された評価の犠牲となり、最終的に没落に至る。

FDVが人気の理由

暗号通貨市場で完全希薄化評価(FDV)が普及している背景には、いくつかの要因がある:

- アンカリング・バイアス: この認知バイアスは、意思決定者が最初の基準点に基づいて判断するよう導く。もしプロジェクトの創設者が、自分たちのベンチャーは10億ドルの価値があると信じているなら、彼らは100億ドルのFDVでベンチャーを立ち上げるかもしれない。トークン価格が90%下落したとしても、それは彼らの予想範囲内とみなされる。

- ベンチャーキャピタル(VC)の評価: 2021年から2022年にかけてのVCによる資金調達の流入は、民間市場の評価を膨らませた。VCは高いバリュエーションで参入したが、パブリックマーケットはこの数字を拒否することが多かった。最終ラウンドの評価額を下回るトークンのローンチを避けるため、プロジェクトはトークンのパブリックローンチ時に高いFDVを求めた。

- インセンティブと財務省:100億ドルのFDVは、プロジェクトに優秀な人材を引きつけ、エコシステム助成金を提供し、成長を促進するためにこの「紙の富」を利用して他のプロジェクトと提携するためのリソースを提供する。

- 供給配分:規制当局の取り締まり、特にSECの取り締まりにより、コミュニティへのトークン配布がより困難になっている。エアドロップやインセンティブ・メカニズムは、トークン供給の大部分を早い段階で配分するのに苦労しており、これが業界の重要な障害となっている。

- 店頭取引とヘッジ:大規模なオペレーションは複雑であるが、膨れ上がったバリュエーションは、店頭(OTC)取引のディスカウントやキャッシュアウトのためのヘッジにつながる可能性がある。

- 成功の幻想:高い評価を成功と結びつける心理的傾向がある。より高いFDVは「成功の錯覚」を生み、より多くの参加者を惹きつける。

これらの要因が相まって、暗号プロジェクトの流通量は少ないが、FDVは高いという傾向がある。

高いFDVはどのように起こるか

10億の供給量を持つトークンAを作成し、ユニスワッププールのテクニカル価格は1ドルであり、10億ドルのFDVとなる。しかし、この評価は純粋に人為的なものであり、トークンの実際の価値はまだわずかである。

この原則はFDVの高いトークンにも当てはまり、流通するのは全供給量のごく一部です。最初のエアドロップの後、残りの供給はマーケットメーカーや価格に影響を与えることができる大口投資家によって保有されます。したがって、小資本でも10億ドルのFDVになる可能性があります。

高FDVの欠点

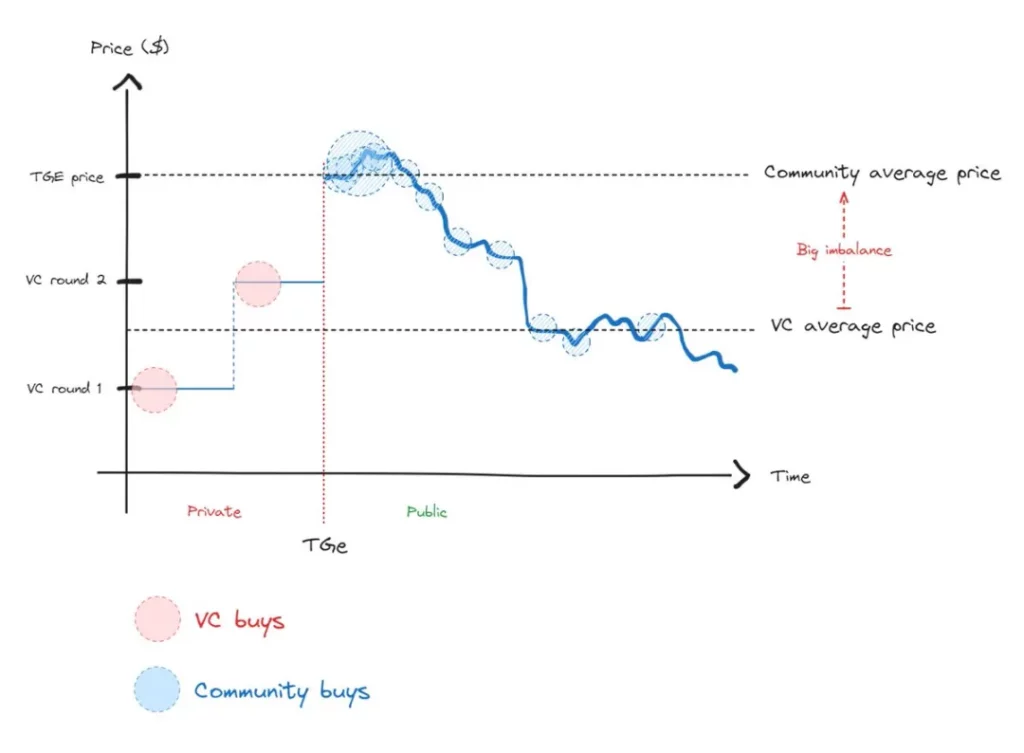

高いFDVは、トークン・ジェネレーション・イベント(TGE)でのトークン購入者と個人投資家の間に大きな不均衡を生み、平均回帰が起こるまで持続的な緊張をもたらす。

TGE購入者は購入直後に損失を被ることが多く、一方VCはトークンのロックが解除されると売却するインセンティブが働く。このようなパターンは、コミュニティーのバイヤーによって認識されると、無関心につながり、最近新しいアルトコインに対する熱意が欠けている理由を説明している。

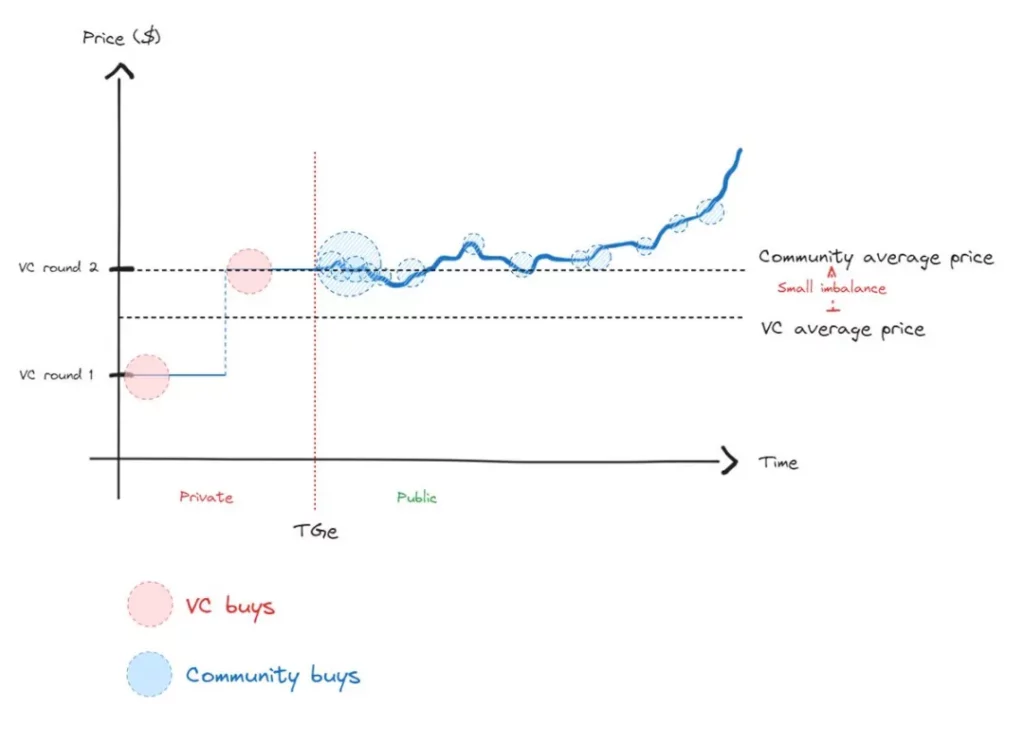

より健全なシナリオは、コミュニティ・メンバーとVCの間の価格格差が小さくなり、真の価格発見が可能になることだろう。

効率的な市場では、価格の発見が不可欠である。価格は一時的に操作されることはあっても、必然的に本来の価値に戻る。しかし、この経路依存性は、均衡状態に戻る道のりが長引き、均衡状態から出発するよりも痛みを伴うことを意味する。

収穫

イカロスの神話に由来する重要な教訓は、低空飛行を避けることである。低空飛行がイカロスの翼を弱めたように、トークンを割安な価格で売り出すことは、その成長の可能性を妨げることになりかねない。

パートナーの意欲をそぎ、人材の確保を困難にし、成功の可能性を低下させる可能性がある。トークンをローンチする前にプロジェクトが成熟するまで待つことは、高いFDVを避けることと同じくらい重要である。

キーポイント

- FDVはギミックではない: 高騰したFDVでトークンをローンチするのは避けよう。イカロスのように、人為的なバリュエーションでゲームを操作しようとすることは、長期的には裏目に出る可能性がある。流動的な投資家にとって、FDVの高いトークンはしばしば赤信号とみなされる。

- VC資金を賢く集める: 資本調達は必要な場合にのみ行い、成長戦略と整合させる。VCは、単に評価額が高いだけでなく、パートナーシップの可能性に基づいて選ぶ。持続不可能な評価のプレッシャーを避ける。

- トークンの早期投入は禁物: トークンをローンチする前に、プロダクト・マーケット・フィット(PMF)の明確なシグナルがあることを確認すること。プライベート市場で高いFDVのためだけにローンチしないこと。

- トークン配布:効果的な価格発見を可能にするため、発売時に流通供給を最大化する。全供給量の5%ではなく、20%から50%を目指す。しかし、現在の規制上の課題により、この目標の達成は難しいかもしれない。

- 流動性ファンドとの提携:流動性ファンドは、VCではなく、立ち上げ後のプロジェクトのリスクを引き受けるため、TGE後の価格発見に重要な役割を果たす。流動性ファンドの関与は、バランスの取れた持続可能な市場にとって不可欠である。

高いFDVの問題に取り組むことで、暗号プロジェクトはイカロスの運命を回避し、長期的な成功のために、より持続可能なエコシステムを構築することができる。