Glassnodeの週報に掲載された最新のビットコイン・オンチェーン取引量チャートは、かなり誤解を招きやすい。2023年10月から現在までの取引量の30日単純移動平均(SMA)の構造は、2020年10月から2021年9月までのそれと強く類似している。この類似性から、市場参加者の中には、「我々はすでに超強気相場に入っており、それはすでに半分が過ぎたところだ。

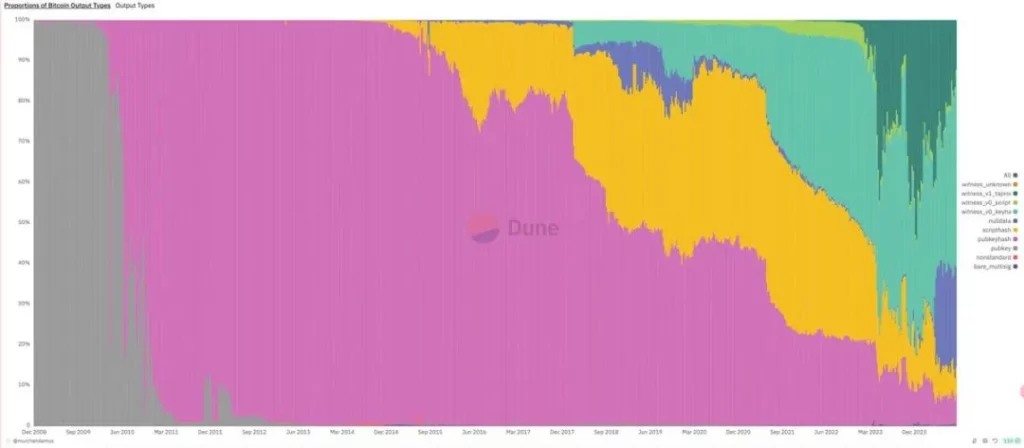

しかし、このグラフの誤解を招きやすい点は、比較対象となる取引量の構造が大きく変化している点にある。2023年以降、Taproot Witnessの碑文やルーン文字に関する取引は急成長しており、ピーク時には取引量の41.8%を占めている。

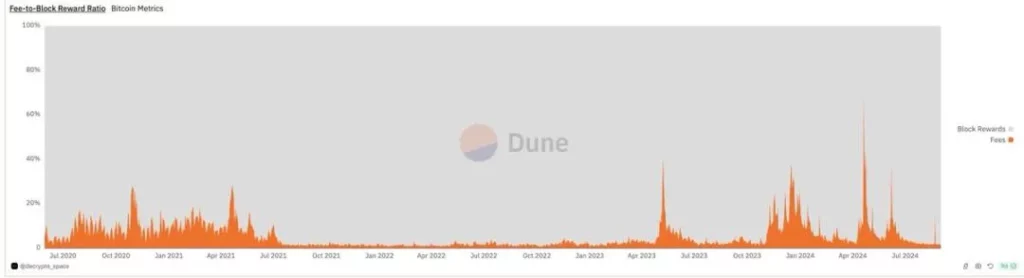

この点は、ビットコインのマイナー手数料の推移を調べても確認できる。インスクリプション/ルーンブーム期の影響を除くと、2023年以降のマイナー手数料の基準水準は、2020年3月から2021年7月までの強気相場とは全く比較にならず、2022年の弱気相場期よりもわずかに高い程度である。

したがって、我々が経験した2023年10月から2024年3月までのいわゆる「強気相場」は、本物の超強気相場ではない。むしろ、2つの季節的トレンド(秋の上昇と春の上昇)と新規資産発行の急増が組み合わさった相場なのである。

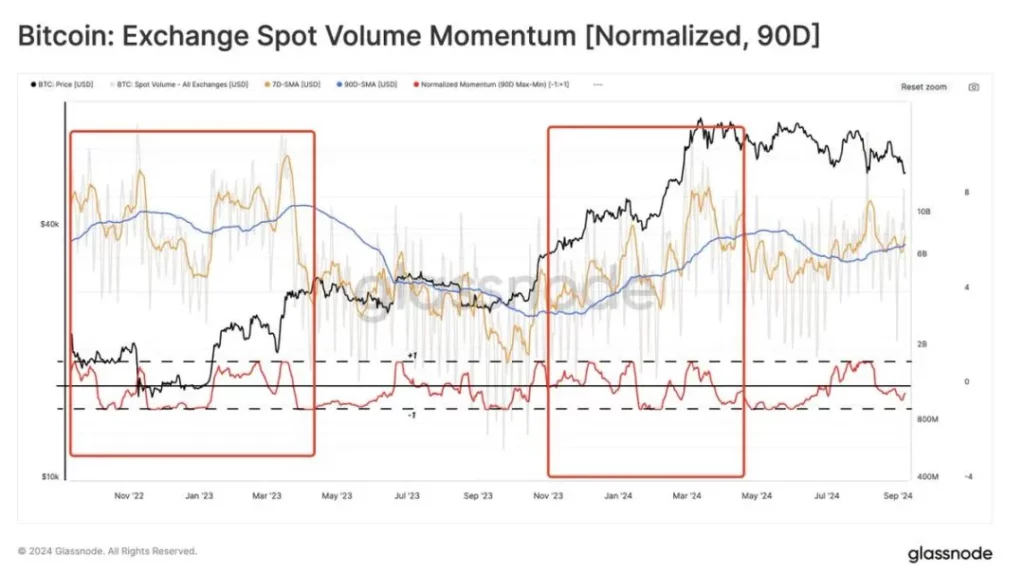

2022年11月から現在までの為替スポット取引量の推移も、この点を裏付けている。図に示すように、季節的な変動があるだけで、上昇トレンドは見られない。

結論から言えば、「半減は4年ごとに強気相場をもたらすという神話は今年否定された。この神話が根強かった理由は、ビットコインの半減サイクルが常に連邦準備制度理事会(FRB)の金融サイクルと密接に一致していたからだ。ビットコインはサブプライム住宅ローン危機の最中に誕生したため、4年ごとの半減は、たまたまFRBの利下げサイクルの終わり、メリルリンチの時計の回復局面で起こった。

しかし、このサイクルでは、連邦準備制度理事会(FRB)の金融サイクルが1年遅れるため、2024年は半減年ではあるが、季節的な市場の動きしかなく、超強気相場はない。とはいえ、悲観する必要はない。2024年に超強気相場が来ないということは、2025-2026年に超強気相場が来る可能性が高いということだ。