약세장은 프로토콜에 대한 궁극적인 스트레스 테스트 역할을 하며, 실제 사용자가 어디에 있는지를 드러냅니다. 이 아티클에서는 온체인 데이터 시각화를 통해 이더리움 레이어 2 상호운용성 로드맵을 지원하는 (L2) 솔루션의 현황을 자세히 살펴볼 수 있습니다.

2023년 이후 이더리움은 새로운 L2 솔루션이 급증했습니다. L2Beat은 현재 74 L2와 30 L3을 추적하고 있습니다. 그러나 소수의 범용 롤업만이 주류의 관심을 받고 있으며, TVL(총 가치 잠김)와 사용자 활동이 크게 증가하고 있습니다. 이 분석은 9개의 가장 큰 L2에 초점을 맞추고 있습니다.

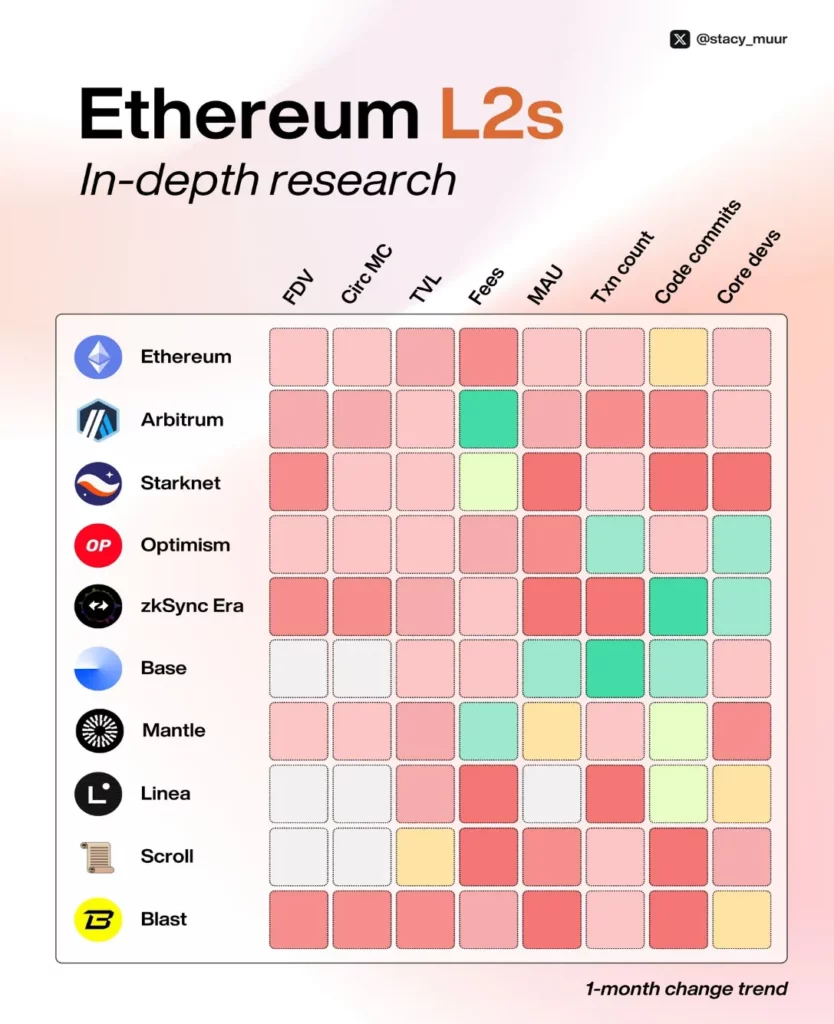

1. 시가총액: 순환 시가총액과 완전 희석 시가총액 비교

대부분의 L2는 현재 10억 달러에 달하는 완전 희석 밸류에이션(FDV)을 보유하고 있는 반면, 유통 시가총액는 10억 달러 미만에 머물러 있습니다. 이는 토큰의 상당 부분이 아직 유통되지 않았다는 것을 의미합니다.

유일한 예외는 맨틀 (@0xMantle)로, 토큰 공급량의 52%가 이미 잠금 해제되어 유통 시가총액이 10억 달러를 초과하는 유일한 L2입니다.

높은 FDV와 낮은 유통량 사이의 이러한 불균형은 최근 많은 에어드랍이 사용자의 기대에 부응하지 못한 이유 중 하나입니다. 미래의 잠재적인 하락 추세를 둘러싼 불확실성으로 인해 현재 가치를 추정하는 것은 어려운 일입니다.

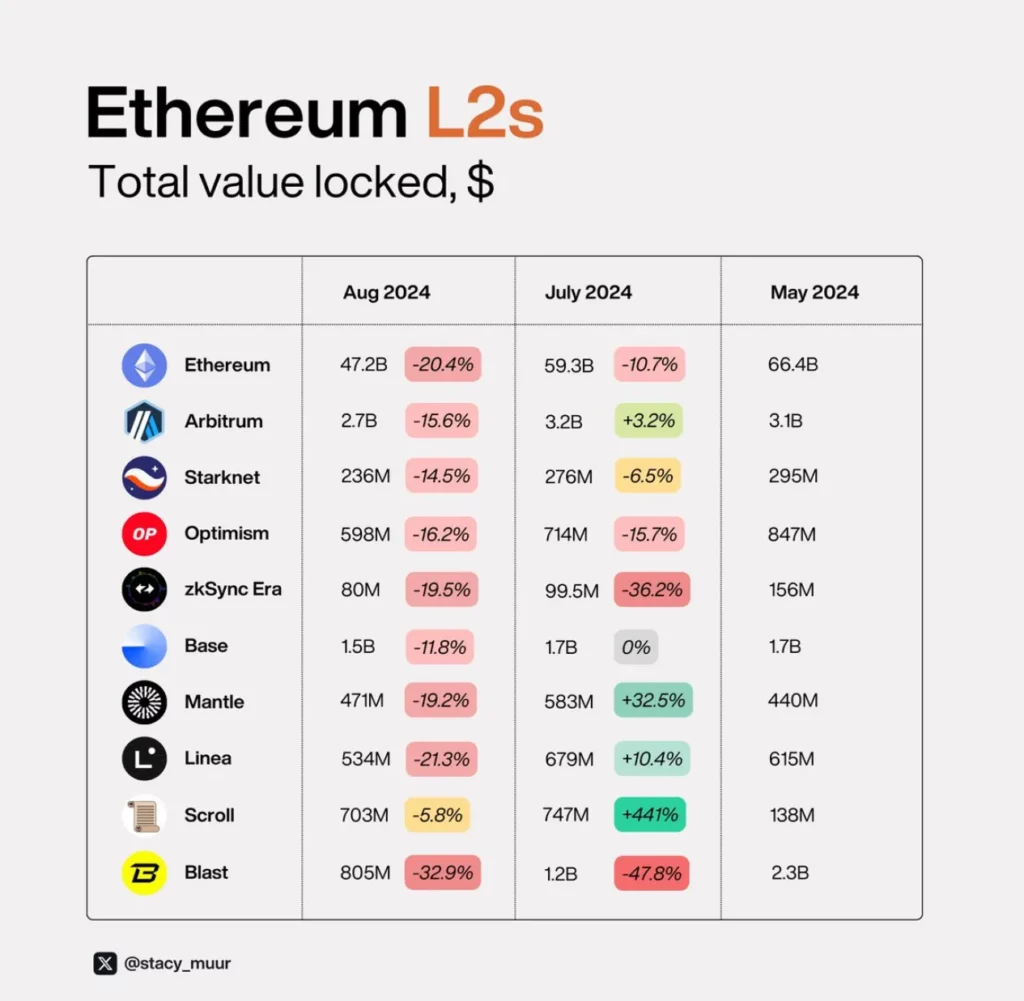

2. 총 가치 잠김(TVL)

TVL의 경우, 인센티브 프로그램이 진행 중인 스크롤 (@Scroll_ZKP), 리네아 (@LineaBuild), 맨틀 (@0xMantle)와 같은 체인을 제외하고는 대부분의 체인이 힘든 여름을 보냈습니다.

그러나 Linea의 에어드랍 프로그램은 거의 1년 가까이 운영되어 왔으며, 스크롤와 같은 새로운 이니셔티브에 비해 커뮤니티의 관심은 약해졌습니다.

약세장 동안 (@zksync)과 Blast (@blast)가 가장 큰 타격을 받았습니다. 두 체인 모두 올해 토큰을 발행하여 유동성이 더 매력적인 플랫폼으로 이동했습니다.

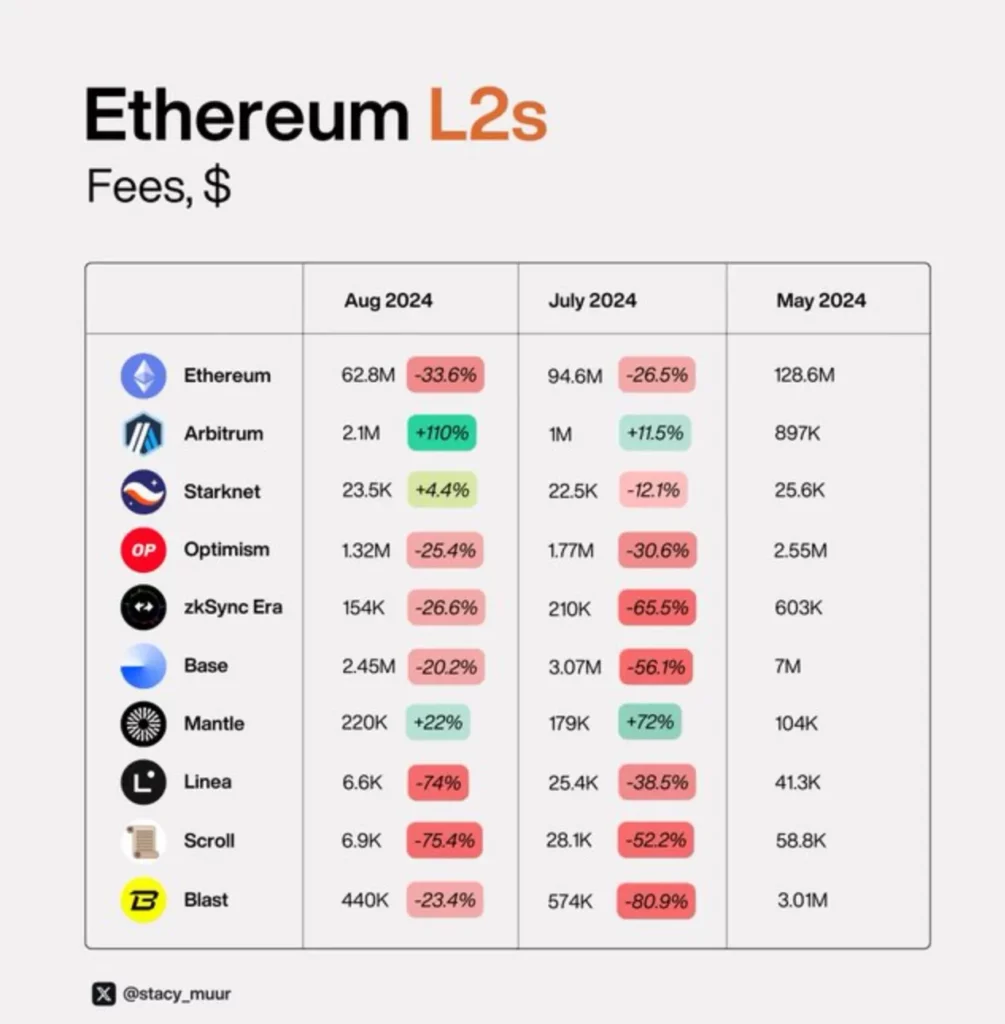

3. 수수료 및 거래 활동

업그레이드 이후 데이터 가용성(DA)는 더 이상 이더리움 경제에 큰 영향을 미치지 않으며, 이더리움과 L2 모두의 수수료에 영향을 미칩니다. 따라서 수수료 역학 관계와 트랜잭션 활동 간의 관계를 연구하는 것이 필수적입니다.

투기적 수요와 이더리움 L2의 새로운 memecoin 출시에 선호되는 플랫폼으로서의 지위로 인해 Base (@base)는 거래량이 꾸준히 증가하며 강력한 성장세를 보이고 있습니다.

반면, Linea의 지속적인 인센티브에도 불구하고 zkSync와 Linea은 놀랍게도 실적이 저조했습니다.

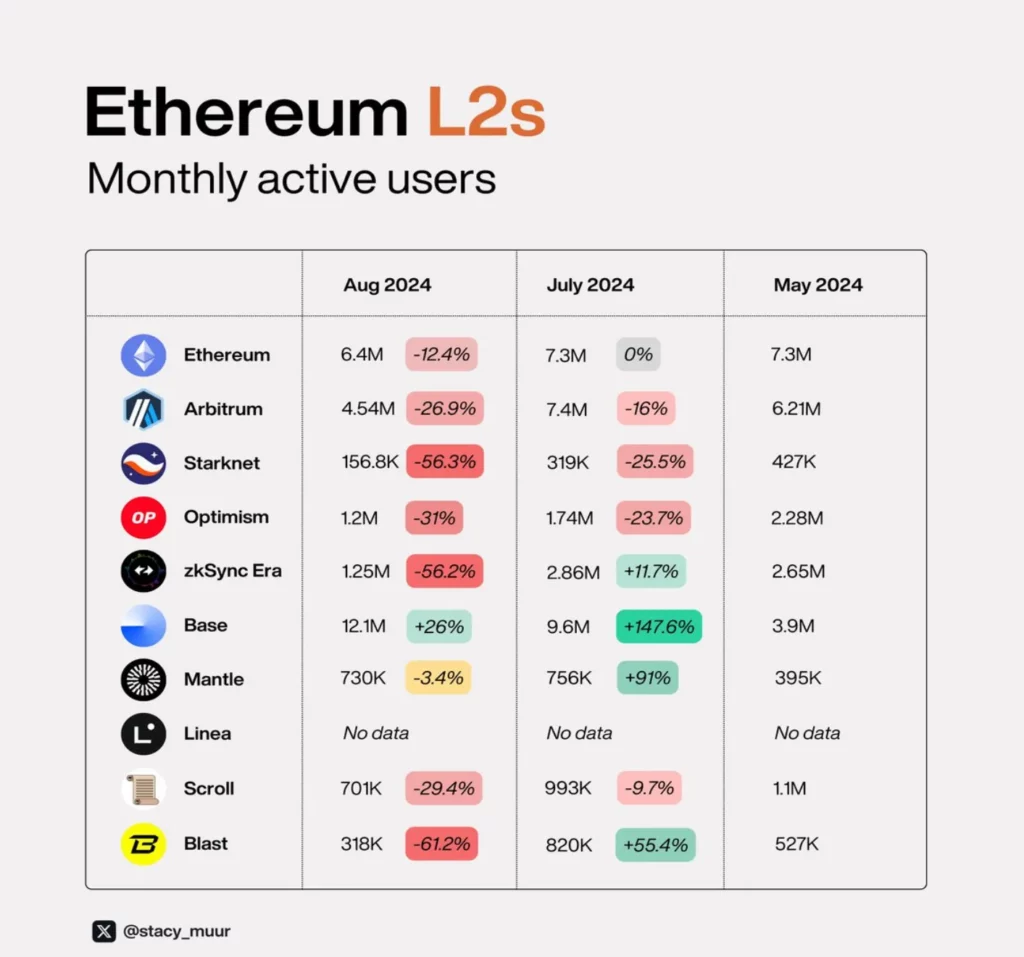

4. 월간 활성 사용자(MAU)

MAU 역학은 L2 체인에서 사용자 리텐션을 나타내는 주요 지표로, 비슷한 추세를 보여줍니다. 맨틀 (@0xMantle)와 Base (@base)이 가장 좋은 성과를 보인 반면, 스타크넷 (@StarknetFndn), zkSync (@zksync), Blast (@blast)은 뒤처졌습니다.

MAU 데이터를 FDV와 비교하면 스타크넷이 Arbitrum, 낙관주의, 심지어 zkSync에 비해 상당히 과대평가되어 있다는 것을 알 수 있습니다.

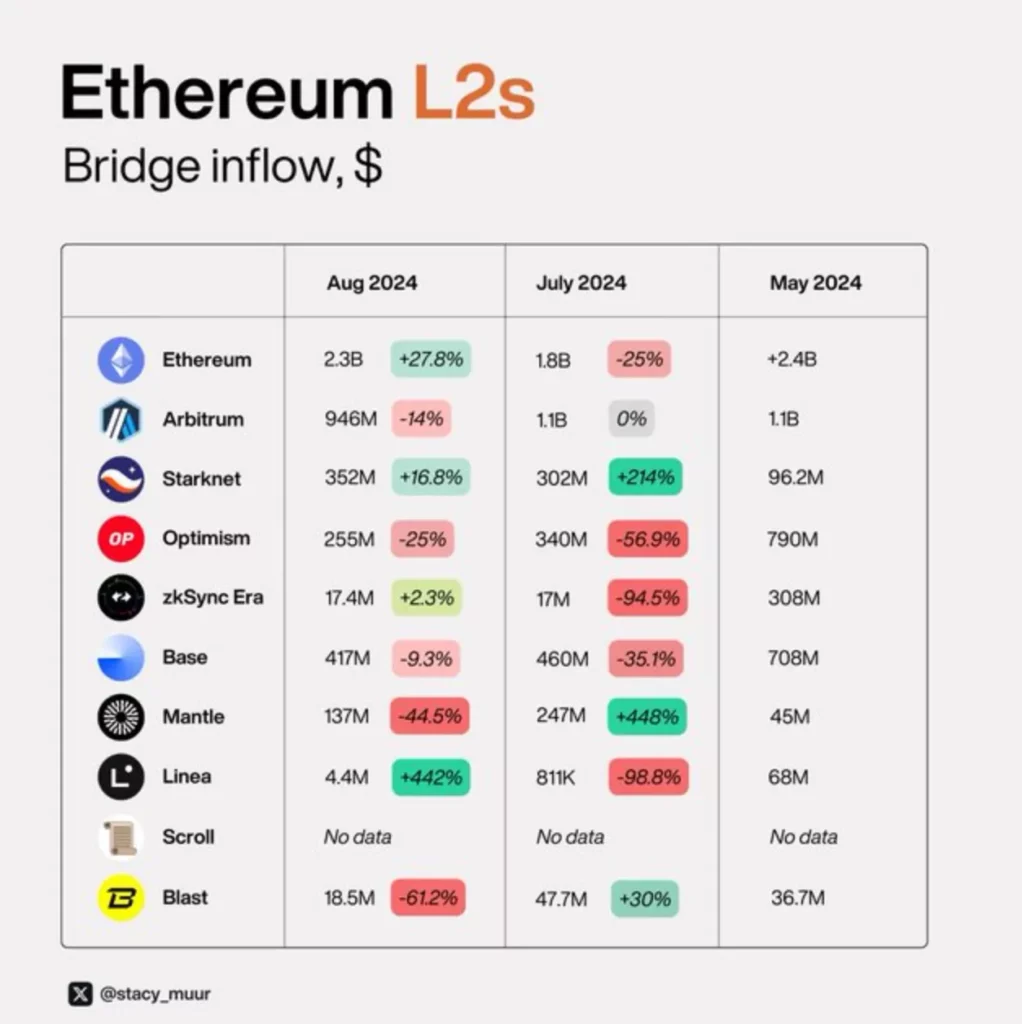

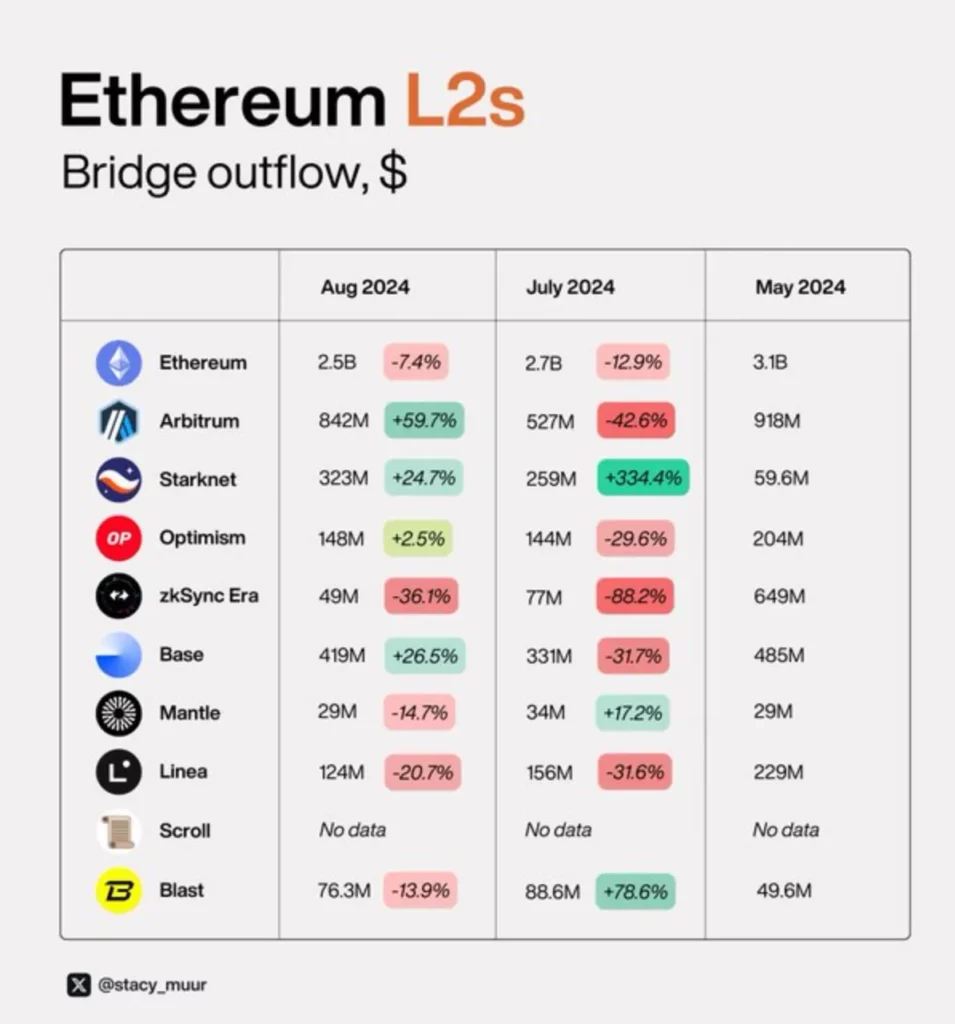

5. 브리지 유입 및 유출

체인에 들어오고 나가는 자산의 흐름을 측정하는 순 브리지 흐름은 신규 사용자 및 자본 유입을 평가하는 핵심 지표입니다. L2 중 Arbitrum (@Arbitrum), 스타크넷 (@StarknetFndn), 낙관주의 (@Optimism), Base (@base), 맨틀 (@0xMantle)는 순유입이 양수이며, 맨틀은 유입과 유출 사이의 격차가 가장 큰 것으로 나타났습니다.

반면 리네아 (@LineaBuild), zkSync (@zksync), Blast (@blast)은 마이너스 순유입을 보였습니다.

가장 놀라운 사례는 현재 300명의 핵심 개발자명이 넘는 Blast (@blast)팀입니다(대부분의 L2팀은 보통 30~50명입니다). 이 대규모 팀은 또한 상당한 양의 코드를 제출하고 있습니다. 정확히 어떤 작업을 하고 있을까요? 아직까지 자세한 내용은 공개되지 않았습니다.