글래스노드 주간 보고서의 최신 비트코인 온체인 거래량 차트는 상당히 오해의 소지가 있습니다. 2023년 10월부터 현재까지 거래량의 30일 단순이동평균(SMA)의 구조는 2020년 10월부터 2021년 9월까지의 거래량과 매우 유사합니다. 이러한 유사성으로 인해 일부 시장 참여자는 “우리는 이미 슈퍼 강세장에 들어섰고 이미 절반을 지나고 있습니다.”

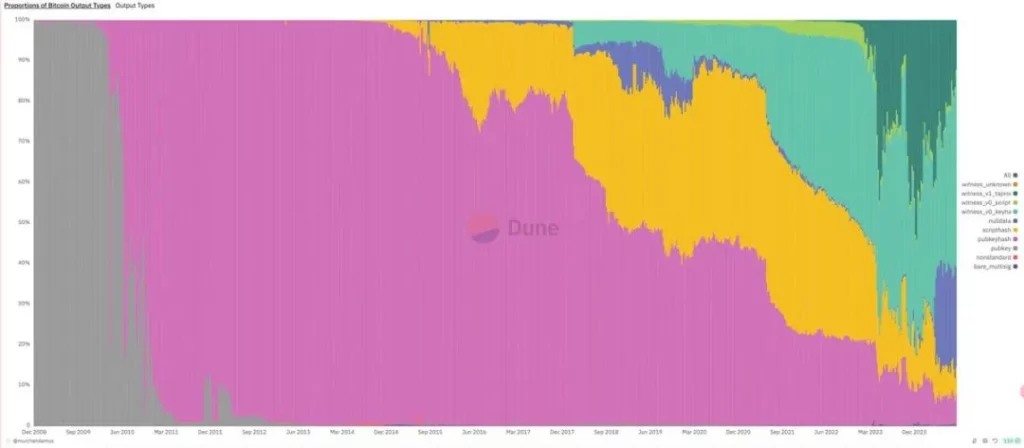

그러나 이 차트의 오해의 소지가 있는 부분은 비교에 사용된 거래량의 구조가 크게 변화했다는 사실에 있습니다. 2023년 이후 비문 및 룬과 관련된 탭루트 위트니스 거래량은 빠르게 증가하여 최고치를 기록했으며, 이는 이전 주기에는 발생하지 않았던 현상으로 전체 거래량의 41.8%를 차지했습니다.

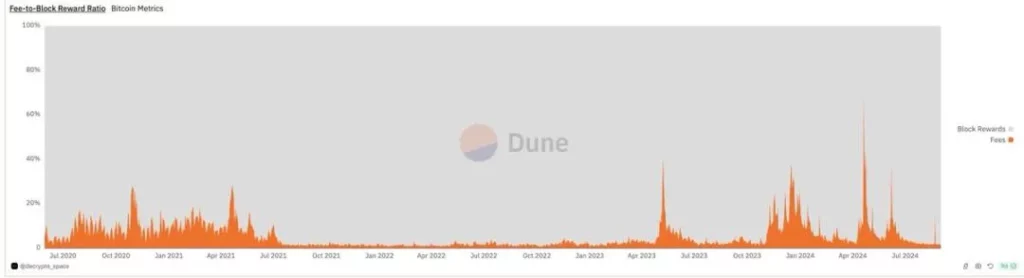

이 점은 비트코인 채굴자 수수료의 변화를 살펴봐도 확인할 수 있습니다. 인스크립션/룬 호황기의 영향을 제외하면 2023년 이후 채굴자 수수료의 기본 수준은 2020년 3월부터 2021년 7월까지의 강세장과는 전혀 비교할 수 없으며, 2022년 약세장 때보다 약간 높을 뿐입니다.

따라서 2023년 10월부터 2024년 3월까지 경험한 이른바 ‘강세장’은 진정한 슈퍼 강세장이 아닙니다. 그 대신 두 가지 계절적 추세(가을 랠리와 봄 랠리)와 신규 자산 발행의 급증으로 구성된 시장입니다.

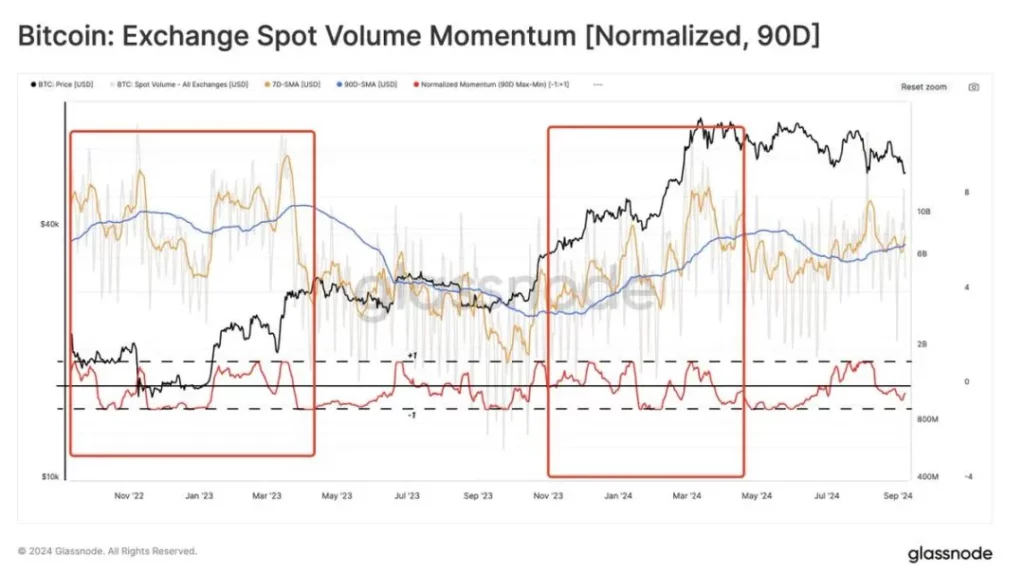

2022년 11월부터 현재까지 거래소 현물 거래량 추이에서도 이 점을 확인할 수 있습니다. 차트에서 볼 수 있듯이 상승 추세 없이 계절적 변동만 있을 뿐입니다.

요약하자면, “반감기는 4년마다 강세장으로 이어진다”에 대한 속설은 올해 반감기라는 사실이 밝혀졌습니다. 이러한 통념이 지속된 이유는 비트코인의 반감기가 항상 연방준비제도의 통화 주기와 밀접하게 일치했기 때문입니다. 비트코인이 서브프라임 모기지 위기 때 탄생한 이후, 4년마다 반감기는 메릴린치 시계의 회복기인 연준의 금리 인하 사이클이 끝날 때마다 발생했습니다.

하지만 이번 사이클에서는 연방준비제도의 통화정책 주기가 1년 늦춰지면서 2024년이 반감기임에도 불구하고 계절적 시장 활동만 있을 뿐 슈퍼 강세장은 없을 것으로 예상됩니다. 그럼에도 불구하고 2024년에 슈퍼 강세장이 없다는 것은 2025-2026년에 슈퍼 강세장이 도래할 가능성이 높다는 것을 의미하므로 비관적으로 볼 필요는 없습니다.

관련 읽기: BTC 반감기는 여전히 유효한가요?

-

-

-

-

-

-

-

-