In de afgelopen tien jaar is cryptocurrency getransformeerd van een technologisch experiment in een mainstream financieel hulpmiddel. Web3-betalingssystemen, aangedreven door blockchaintechnologie, bieden transparantie, veiligheid en onveranderlijkheid in transacties. Deze systemen worden steeds meer geïntegreerd in e-commerce platforms, point-of-sale systemen en peer-to-peer betaaltoepassingen, waardoor cryptocurrency toegankelijker wordt in het dagelijks leven.

In 2023 had de markt voor Web3-betalingen een waarde van $ 1,2 miljard bereikt en er wordt verwacht dat deze van 2024 tot 2032 zal groeien met een samengesteld jaarlijks groeipercentage (CAGR) van meer dan 15%. Er wordt voorspeld dat Web3-betalingen een belangrijke pijler van de digitale economie zullen worden en nieuwe kansen en uitdagingen zullen brengen aan het wereldwijde financiële ecosysteem, net als traditionele betalingssystemen.

De huidige Web3 betalingsinfrastructuur

De huidige Web3-betalingsinfrastructuur heeft traditionele betalingsprocessen vereenvoudigd door het aantal betrokken partijen te verminderen. Voor een transactie zijn meestal maar drie deelnemers nodig: de betaler, de ontvanger en de blockchain (als tussenpersoon).

Aangezien de blockchain geen bewuste entiteit is, zou je kunnen stellen dat er slechts twee actieve deelnemers bij betrokken zijn, wat voordelen biedt in zowel snelheid als kosten. Alle Web3 betalingsprotocollen zijn gebaseerd op dezelfde basisinfrastructuur, hoewel specifieke implementaties licht kunnen verschillen.

Protocollen zoals Sphere Pay en Loopcrypto.xyz zijn opmerkelijk omdat ze bedrijven in staat stellen Web3 betalingsfunctionaliteiten naadloos te integreren en unieke functies bieden die hieronder verder worden besproken.

Wat is PayFi?

Nu gedecentraliseerde financiering (DeFi) samensmelt met betalingssystemen, is er een nieuw model ontstaan dat PayFi heet. PayFi creëert een financiële marktplaats waarin de tijdswaarde van geld centraal staat. Het biedt een manier om toekomstig geld te gebruiken voor huidige behoeften – iets wat traditionele financiën niet kunnen bieden.

PayFi bestaat uit meerdere betalingsvormen, zoals:

- Betaalmunten die tokenized U.S. Treasury yields of yield-generating stablecoins vertegenwoordigen.

- DeFi Kredietverlening om echte activa (RWA’s) te financieren, waardoor on-chain rendementen worden gegenereerd voor echte betalingsscenario’s.

- Web3-betalingssystemen van de volgende generatie die naadloos integreren met DeFi-protocollen.

- Op blockchain gebaseerde traditionele betalingslogica, gericht op het bouwen van een uitgebreid Web3-betalingsraamwerk.

Een goed voorbeeld van PayFi in actie is Ondo Financiën, een protocol dat Amerikaanse Treasuries tokeniseert om meer mensen toegang te geven tot institutionele financiële producten. Ondo Finance brengt financiële producten met een laag risico, stabiele rendementen en schaalbare producten, zoals Amerikaanse Treasuries en geldmarktfondsen, naar de blockchain, waardoor houders van stablecoins rendement kunnen halen uit hun activa.

Ondo Finance biedt twee belangrijke producten: OUSG en USDY. OUSG is een getoken Amerikaans schatkistfonds, terwijl USDY een opbrengstgenererende stablecoin is die wordt ondersteund door kortlopende Amerikaanse schatkistcertificaten. In augustus 2024 hadden deze producten een totale vergrendelde waarde (TVL) van $ 556 miljoen.

Via USDY kunnen houders hun activa niet alleen in dollars laten waarderen, maar ook rendement verdienen, wat praktisch nut toevoegt aan betalingstokens en de groei van PayFi in Web3 versnelt.

Fascinerende Innovaties in Web3 Betalingen

Hieronder staan enkele intrigerende en minder bekende innovaties op het gebied van Web3-betalingen, exclusief cryptokaarten en op- en afritten.

Karrier One (Betalingen x DePIN)

De integratie van betalingen met DePIN (Decentralized Physical Infrastructure Networks) heeft een praktische toepassing in telecomnetwerken.

Karrier One is een carrier-grade gedecentraliseerd netwerk dat betalings- en DePIN-functies bevat. Het werkt met drie modules: telecominfrastructuur, blockchaintechnologie en het Karrier Numbering System (KNS).

Karrier One werkt samen met wereldwijde telecomproviders en biedt naadloze wereldwijde communicatiedekking. Het bestuur wordt beheerd door de Karrier DAO, waardoor tokenhouders kunnen deelnemen aan de besluitvorming.

Via KNS kunnen gebruikers hun Web3-portefeuilles rechtstreeks koppelen aan hun telefoonnummers, waardoor ze kunnen deelnemen aan DeFi-activiteiten en vlotte betalingsstromen kunnen faciliteren. Met 7,1 miljard gebruikers van mobiele telefoons wereldwijd, bieden Web3 telecom netwerken een enorm groeipotentieel.

Huma Financiën

Huma Finance is een leenprotocol dat lenen op basis van inkomen mogelijk maakt. Het verbindt leners met wereldwijde on-chain investeerders, zodat ze leningen kunnen verzekeren tegen toekomstige inkomsten.

Het protocol omvat standaard kredietfaciliteiten en gedecentraliseerde signalerings- en evaluatieagenten die inkomensbronnen beoordelen, krediet evalueren en lopende risico’s beheren.

In augustus 2024 had Huma bijna $900 miljoen aan leningen opgenomen, waarvan $883 miljoen met succes was terugbetaald en het wanbetalingspercentage 0% bedroeg.

Bol betalen

Sphere biedt een API die speciaal is ontworpen voor betalingen in digitale valuta en biedt gebruikers een naadloze ervaring die hen verbindt met stablecoins, waardoor het gebruik van Web3-betalingen wordt versneld.

Sphere biedt verkopers aanpasbare of kant-en-klare front-end oplossingen voor eenvoudige integratie, samen met verschillende prijsmodellen om te voldoen aan verschillende product- of servicebehoeften.

Sphere rekent geen softwarekosten en hanteert een vaste vergoeding van 0,3% per transactie, waardoor het ideaal is voor kleine bedrijven met lage transactievolumes of starters met lage initiële kosten.

Loopcrypto.xyz

Loop is een Web3 betalingsinfrastructuur die bedrijven helpt om incasso’s en betalingen te stroomlijnen of te automatiseren. Door middel van geautomatiseerde betalingsfuncties verbetert Loop de operationele efficiëntie en vermindert het klantverloop.

Het platform ondersteunt alle ERC-20 tokens en biedt afwikkeling in zowel cryptocurrency als fiat, wat de financiële operaties van bedrijven vereenvoudigt.

Loop is eenvoudig te integreren, wat de drempel verlaagt voor bedrijven die crypto willen gaan gebruiken. Het werkt ook met topplatforms zoals Stripe, Zapier en Xero, waardoor bedrijven cryptobetalingen kunnen integreren in hun bestaande financiële beheersystemen zonder ingrijpende systeemrevisies.

Orbita

Orbita is een gedecentraliseerd Layer 1 betalingsprotocol dat wordt ontwikkeld op het Cosmos ecosysteem. Hoewel het zijn testnet nog moet lanceren, is het team waarschijnlijk nog documentatie en een whitepaper aan het schrijven.

De belangrijkste functies van Orbita zijn naar verwachting directe onomkeerbare betalingen, omkeerbare betalingen, gedecentraliseerde abonnementen en e-commerce integratie.

Als betalingsgericht Layer 1 protocol vertegenwoordigt het een nieuwe grens in de betalingsindustrie en kan het opwindende ontwikkelingen in de ruimte brengen.

Marktgegevens en updates

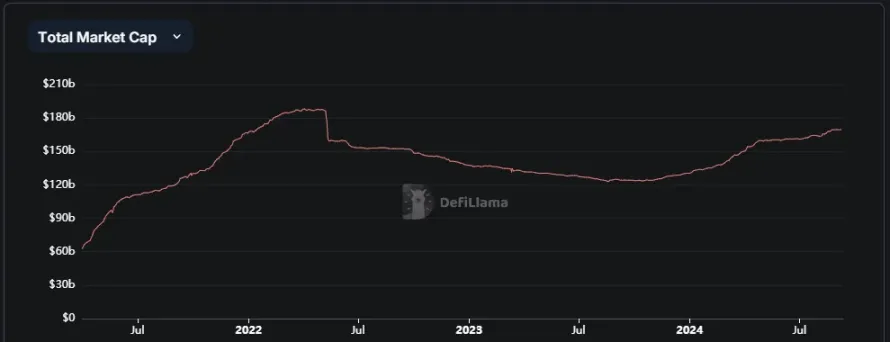

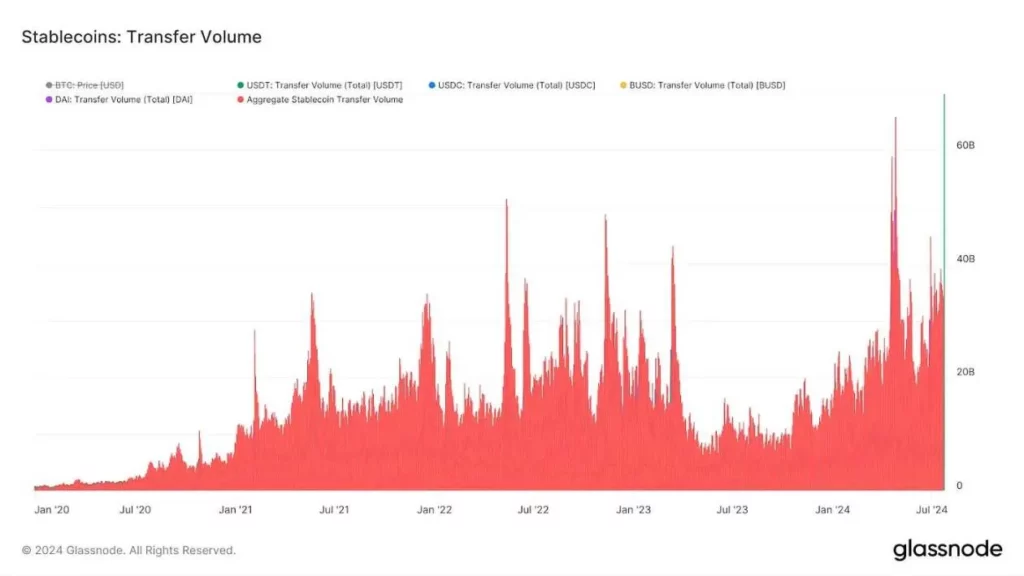

De opkomst van cryptocurrency in de afgelopen tien jaar heeft geleid tot de snelle groei van stablecoins. Hun totale marktkapitalisatie steeg van $20 miljoen in 2017 naar $170 miljard in 2024. Op het hoogtepunt in 2024 bedroeg het transfervolume van stablecoins 60 miljard dollar. Als deze trend doorzet, zal de vraag naar betaalsystemen die stablecoins ondersteunen alleen maar toenemen.

Belangrijke aanbieders van stablecoin breiden ook hun aanwezigheid op de markt uit. Zo kondigde Tether onlangs plannen aan om een stablecoin in dirham te lanceren in de VAE, met als doel om de toonaangevende digitale betalingstoken in de regio te worden. Cirkel CEO, Jeremy Allaire, onthulde plannen voor een iPhone tap-to-pay functie voor USDC, na de beslissing van Apple om externe ontwikkelaars toegang te geven tot de beveiligde betalingschip van de iPhone.

Paypal heeft PYUSD actief gepromoot sinds het de stablecoin-markt betrad in augustus 2023. Halverwege 2024 was PYUSD de op vijf na grootste stablecoin, waarmee het gevestigde tokens als FRAX en BUSD voorbijstreefde.

Reflecties: De impact van Web3 betalingen

De kracht van Web3 ligt in zijn vermogen om veilige, goedkope en bijna onmiddellijke wereldwijde transacties mogelijk te maken. Hoewel blockchain zich nog in een vroeg stadium bevindt, maken instellingen, bedrijven en particulieren al gebruik van blockchain voor betalingen.

Als Web3-betalingen mainstream worden, hoe zullen banken dan reageren op lagere intermediaire vergoedingen? Sommige banken zijn al bezig met het ontwikkelen van private blockchains, maar hun inkomsten zullen waarschijnlijk nog steeds lager zijn dan de huidige vergoedingen. Hoewel er waarschijnlijk weerstand zal zijn, kan de adoptie op retailniveau tijd kosten, vooral omdat private blockchains de traditionele ondoorzichtigheid en centralisatie van banken behouden.

Hoewel Web3-betalingen uitblinken in de wereldwijde handel, blijft de impact op lokale behoeften minimaal. Voor alledaagse transacties, zoals betalen in een supermarkt, is er misschien weinig stimulans om over te stappen van een traditionele bankpas naar cryptocurrency.

Ik denk dat Web3-betalingen met de juiste regelgevende katalysatoren zouden kunnen gedijen. Zelfs zonder duidelijke regelgevende kaders, zoals we de afgelopen jaren hebben gezien, kan de markt blijven groeien. Uiteindelijk blijf ik optimistisch dat Web3-betalingen een standaardoptie zullen worden, niet langer in twijfel getrokken maar omarmd als een natuurlijke keuze.

-

-

-

-

-

-

-

-