In de Griekse mythologie maakten Icarus en zijn vader Daedalus vleugels van veren en was om uit het labyrint van koning Minos te ontsnappen. Daedalus waarschuwde zijn zoon: te laag vliegen zou de vleugels nat maken en te hoog vliegen zou de zon de was doen smelten.

Icarus negeerde het advies van zijn vader en vloog hoger, opgevrolijkt door de vlucht, maar zijn vleugels smolten door de hitte van de zon, waardoor hij in zee viel. De moraal van dit verhaal is dat overdreven arrogantie vaak tot mislukking leidt.

Een soortgelijk scenario ontvouwt zich in de huidige cryptocurrency cyclus. Net als Icarus, worden veel cryptoprojecten aangetrokken door de allure van opgeblazen waarderingen. Zowel Icarus als deze projecten worden het slachtoffer van onhoudbare beloften en overdreven waarderingen, wat leidt tot hun uiteindelijke ondergang.

Waarom FDV populair is

Verschillende factoren dragen bij aan de prevalentie van Fully Diluted Valuations (FDV) in de cryptoruimte:

- Verankeringsvooringenomenheid: Deze cognitieve vooringenomenheid leidt ertoe dat besluitvormers hun oordelen baseren op een initieel referentiepunt. Als projectoprichters geloven dat hun onderneming $1 miljard waard is, zullen ze het misschien lanceren met een FDV van $10 miljard, waardoor ze een verankerde perceptie van de waarde in de markt creëren. Zelfs als de tokenprijs met 90% daalt, wordt het nog steeds beschouwd als binnen hun verwachte bereik.

- Waarderingen van durfkapitaal: De toestroom van durfkapitaalfinanciering in 2021-2022 leidde tot opgeblazen waarderingen op de particuliere markt. VC’s stapten in met hoge waarderingen, maar de publieke markt verwierp deze cijfers vaak. Om te voorkomen dat tokens onder de waardering van de laatste ronde werden gelanceerd, streefden projecten naar een hogere FDV bij de publieke lancering van de token.

- Incentives en Treasury: Een FDV van $10 miljard geeft een project de middelen om toptalent aan te trekken, subsidies voor ecosystemen aan te bieden en samen te werken met andere projecten door deze “papieren rijkdom” te gebruiken om groei te stimuleren.

- Toevoerverdeling: Regelgevende maatregelen, met name van de SEC, hebben de distributie van token aan gemeenschappen moeilijker gemaakt. Airdrops en stimuleringsmechanismen hebben moeite om aanzienlijke delen van de tokenvoorraad in een vroeg stadium toe te wijzen, wat een belangrijk obstakel blijft in de sector.

- OTC-handel en hedging: Hoewel grootschalige operaties complex zijn, kunnen opgeblazen waarderingen leiden tot over-the-counter (OTC) handelskortingen of hedging om te cashen.

- Illusie van succes: Er is een psychologische tendens om hogere waarderingen te associëren met succes. Een hogere FDV creëert een “illusie van succes”, waardoor meer deelnemers worden aangetrokken.

Deze factoren zorgen samen voor de trend van een laag circulerend aanbod maar een hoge FDV in cryptoprojecten.

Hoe hoge FDV ontstaat

Als je een token maakt, zeg Token A met een voorraad van 1 miljard, en deze koppelt aan 1 USDC op een Uniswap pool, is de technische prijs $1, wat resulteert in een FDV van $1 miljard. Deze waardering is echter puur kunstmatig; de echte waarde van de token is nog steeds minimaal.

Dit principe geldt ook voor hoge FDV tokens, waar slechts een klein deel van het totale aanbod in omloop is. Na de initiële airdrop is het resterende aanbod in handen van market makers en grote investeerders die de prijs kunnen beïnvloeden. Zo kan zelfs een klein kapitaal resulteren in een FDV van $1 miljard.

Nadelen van hoge FDV

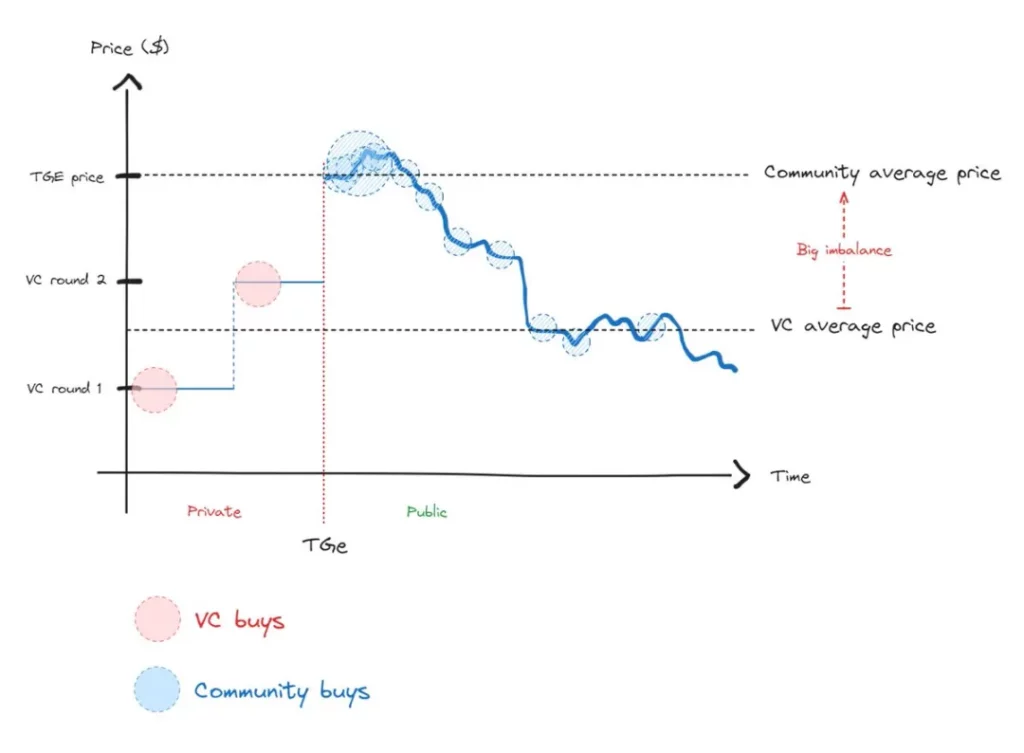

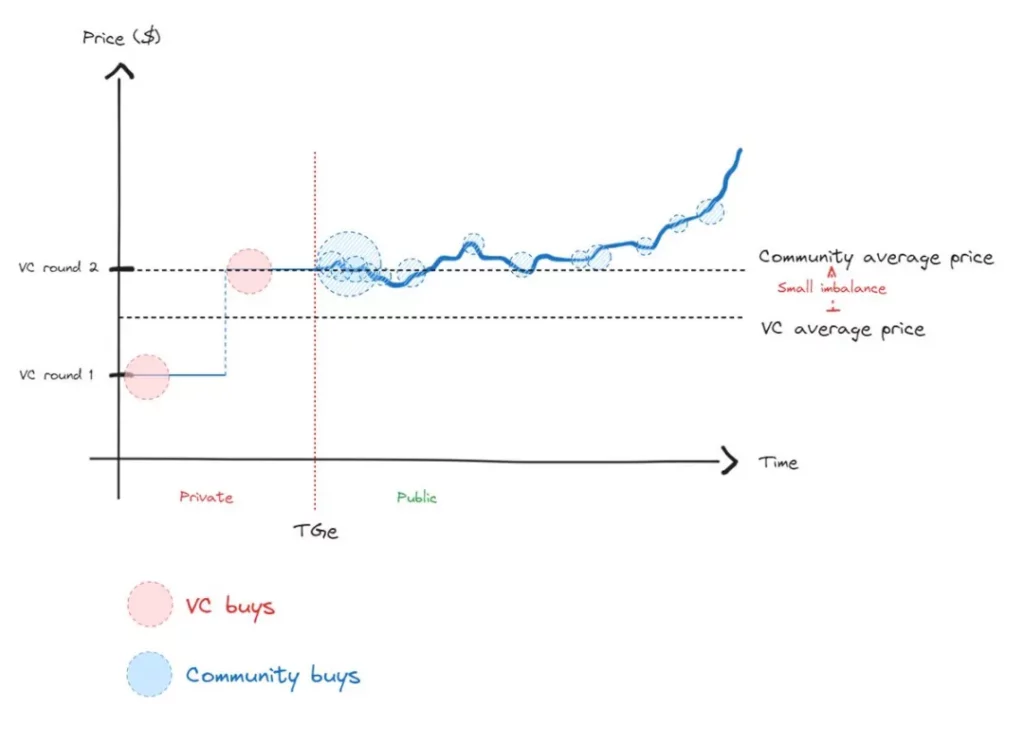

Hoge FDV creëert een aanzienlijke onbalans tussen tokenkopers op Token Generation Event (TGE) en particuliere investeerders, wat leidt tot aanhoudende spanningen totdat er een mean reversion optreedt.

Kopers van TGE’s lijden vaak verlies onmiddellijk na aankoop, terwijl VC’s gestimuleerd worden om te verkopen zodra hun tokens vrijkomen. Dit patroon, eenmaal herkend door kopers in de gemeenschap, leidt tot desinteresse, wat verklaart waarom er de laatste tijd een gebrek aan enthousiasme is voor nieuwe altcoins.

Een gezonder scenario zou er een zijn waar het prijsverschil tussen leden van de gemeenschap en VC’s kleiner is, wat echte prijsvorming mogelijk maakt.

In een efficiënte markt is prijsvorming essentieel. Hoewel prijzen tijdelijk gemanipuleerd kunnen worden, zullen ze onvermijdelijk terugkeren naar hun werkelijke waarde. Deze padafhankelijkheid betekent echter dat de reis terug naar evenwicht langer en pijnlijker kan zijn dan starten vanuit een evenwichtige toestand.

Afhaalmaaltijden

Een cruciale les uit de mythe van Icarus is om niet te laag te vliegen. Net zoals te laag vliegen zijn vleugels had kunnen uitslaan, kan het lanceren van een token tegen een ondergewaardeerde prijs zijn groeipotentieel belemmeren.

Het kan partners afschrikken, het moeilijk maken om talent te behouden en de kans op succes verkleinen. Wachten tot een project volwassen is voordat je een token lanceert is net zo belangrijk als het vermijden van een hoge FDV.

Belangrijkste punten

- FDV is geen gimmick: Vermijd het lanceren van tokens met een opgeblazen FDV. Net als Icarus kan het op de lange termijn averechts werken als je het spel probeert te manipuleren met kunstmatige waarderingen. Voor liquide beleggers worden hoge FDV tokens vaak gezien als een rode vlag – ze hebben de neiging om overmatig opgeblazen activa te vermijden of zelfs te shorten.

- Verstandig VC-fondsen werven: Haal alleen kapitaal op wanneer dat nodig is en stem het af op je groeistrategie. Kies VC’s op basis van hun partnerschapspotentieel, niet alleen op basis van de hoogste waardering. Vermijd de druk van onhoudbare waarderingen.

- Lanceer tokens niet te vroeg: Zorg ervoor dat er duidelijke signalen zijn van product-markt fit (PMF) voordat je een token lanceert. Lanceer niet alleen voor een hoge FDV in particuliere markten.

- Verdeling van tokens: Om effectieve prijsvorming mogelijk te maken, moet het circulerende aanbod bij de introductie worden gemaximaliseerd. Streef naar 20% tot 50% van het totale aanbod, in plaats van slechts 5%. Door de huidige uitdagingen op het gebied van regelgeving kan deze doelstelling echter moeilijk haalbaar zijn.

- In zee gaan met liquiditeitsfondsen: Liquiditeitsfondsen spelen een cruciale rol in de prijsvorming na de TGE, aangezien zij het projectrisico op zich nemen na de lancering – niet de risicokapitaalverstrekkers. Hun betrokkenheid is essentieel voor een evenwichtige en duurzame markt.

Door de problemen van hoge FDV aan te pakken, kunnen cryptoprojecten het lot van Icarus vermijden en duurzamere ecosystemen creëren voor succes op lange termijn.

-

-

-

-

-

-

-

-