In vorige crypto-cycli werden de meest lucratieve rendementen op investeringen vaak behaald door vroeg in te zetten op nieuwe fundamentele infrastructuurprimitieven zoals PoW, slimme contracten, PoS, hoge verwerkingscapaciteit en modulaire systemen. Een blik op de top 25 tokens op CoinGecko laat zien dat slechts twee tokens geen native tokens van Layer 1 (L1) blockchains zijn: Uniswap en Shiba Inu.

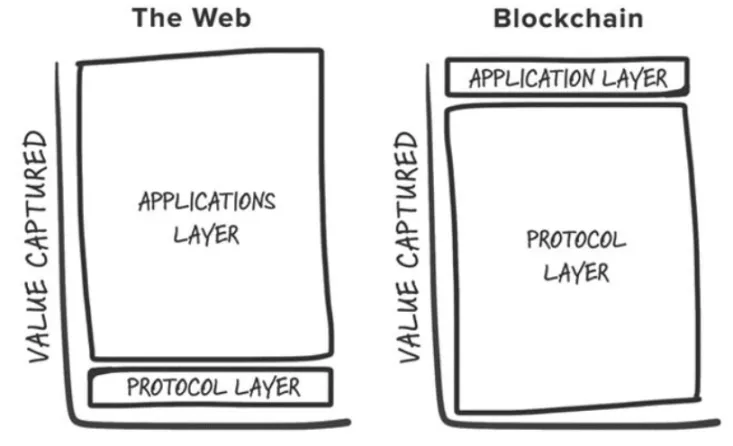

Deze observatie komt overeen met Joel Monegro’s 2016 “Fat Protocol Theory,” die suggereerde dat in Web3, de fundamentele lagen meer waarde accumuleren dan de applicaties die erop gebouwd zijn. Deze waardeopbouw vindt plaats omdat:

- Blockchains delen een gemeenschappelijke datalaag waar transacties worden afgewikkeld, wat positieve-som concurrentie en permissievrije samenstelbaarheid bevordert.

- De waardering van tokens trekt speculatieve deelnemers aan, die gebruikers worden, die op hun beurt ontwikkelaars aantrekken, wat een positieve feedbacklus creëert.

We gaan nu verder naar 2024 en de oorspronkelijke stelling wordt uitgedaagd door verschuivingen in de industrie. Deze ontwikkelingen vragen zich af of het “Fat Protocol”-model nog steeds opgaat.

1. De vercommercialisering van blokruimte

Met de premie op de Ethereum blockspace, zijn er concurrerende L1’s ontstaan die hun eigen marktcategorie hebben gedefinieerd. Deze L1’s bereiken vaak waarderingen van miljarden dollars en trekken in elke cyclus bouwers en investeerders aan die nieuwe “gedifferentieerde” blockchains aanbieden.

Velen veranderen uiteindelijk echter in “spookketens”, zoals Cardano. Ondanks enkele uitzonderingen heeft deze trend geleid tot een overaanbod aan blokruimte zonder voldoende gebruikers of applicaties om het te ondersteunen.

2. Modularisering van de basislaag

Naarmate het aantal modulaire componenten toeneemt, wordt het definiëren van de “basislaag” steeds complexer, net als het begrijpen waar waarde zich ophoopt binnen de stack. Modulaire blockchains verspreiden waarde over de stack en individuele componenten, zoals Celestia, moeten hogere waarderingen bereiken door de meest waardevolle component in de stack te worden (bijv. Data Availability) en meer toepassingen aan te trekken.

Bovendien heeft de concurrentie tussen modulaire oplossingen de kosten voor uitvoering en gegevensbeschikbaarheid omlaag gedreven, waardoor de gebruikerskosten verder zijn gedaald.

3. De verschuiving naar een “keten-agnostische” toekomst

De modulaire aard van blockchain heeft een gefragmenteerd ecosysteem gecreëerd, wat leidt tot een omslachtige gebruikerservaring. Ontwikkelaars hebben te veel keuzes over waar te implementeren en gebruikers stuiten op barrières als ze van de ene naar de andere keten willen gaan.

De toekomst ligt in een “ketenagnostisch” model, waarbij gebruikers communiceren met crypto-toepassingen zonder zich bewust te zijn van de onderliggende keten. Maar waar zal in zo’n toekomst de waarde accumuleren?

Het wordt steeds duidelijker dat crypto-toepassingen het meest zullen profiteren van deze infrastructurele verschuiving. Met name de toeleveringsketens voor transacties die gericht zijn op de intentie van de gebruiker, exclusieve orderstromen en immateriële activa zoals gebruikerservaring en merk zullen de nieuwe sterke punten worden voor killer apps, waardoor efficiëntere monetisatie mogelijk wordt.

Exclusieve orderstroom

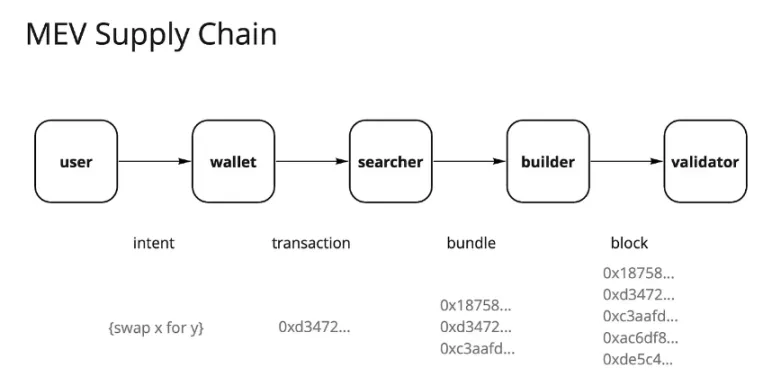

Sinds de samenvoeging van Ethereum en de introductie van Flashbots en MEV-Boost, is het landschap van Maximal Extractable Value (MEV) drastisch veranderd. Ooit gedomineerd door zoekers in het “donkere bos”, is het nu geëvolueerd naar een gedeeltelijk gecommoditiseerde markt voor orderstromen, voornamelijk gecontroleerd door validators. Validators vangen ruwweg 90% van de MEV als biedingen van andere deelnemers in de toeleveringsketen.

Deze centralisatie van waardevastlegging binnen validators heeft tot ontevredenheid geleid bij veel andere spelers in de toeleveringsketen van transacties. Gebruikers willen compensatie voor het genereren van orderstromen, apps willen waarde behouden uit de orderstromen van hun gebruikers en zoekers en bouwers streven naar hogere winsten.

Als gevolg hiervan hebben deze actoren zich aangepast door verschillende strategieën te implementeren om alfa te extraheren. Een van deze strategieën is de integratie tussen zoeker en bouwer. Hoe meer zekerheid zoekers hebben dat hun blok wordt opgenomen, hoe meer winst ze genereren. Uit gegevens blijkt dat exclusiviteit de sleutel is tot het veroveren van waarde in concurrerende markten, en toepassingen met de meest waardevolle orderstromen hebben prijszettingsmacht.

Dit is vergelijkbaar met het bedrijfsmodel van Robinhood. Robinhood verkoopt orderstroom aan marketmakers in ruil voor kortingen, wat zijn “zero-fee” handelsmodel mogelijk maakt. Marketmakers zoals Citadel zijn bereid te betalen voor orderstroom omdat ze profiteren van arbitrage en informatieasymmetrie.

Steeds meer transacties worden nu gerouteerd via private mempools, die onlangs een historisch hoogtepunt bereikten van 30% op Ethereum. Applicaties beginnen zich te realiseren dat de orderstroom van gebruikers een significante waarde heeft, en privétransacties maken een grotere aanpassing en monetarisering rond plakkerige gebruikers mogelijk.

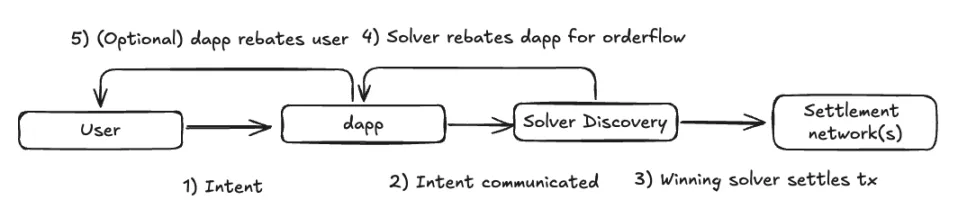

Naarmate we evolueren naar een ketenagnostische toekomst, zal deze trend zich waarschijnlijk voortzetten. In een intent-gedreven uitvoeringsmodel kan de toeleveringsketen van transacties nog meer gedecentraliseerd worden. Toepassingen zouden hun orderstromen kunnen routeren naar resolvernetwerken die de meest concurrerende uitvoering bieden, wat de concurrentie tussen resolvers aanwakkert en de winstmarges verlaagt.

De meeste waarde zal echter waarschijnlijk verschuiven van de basislaag (validators) naar de gebruikerslaag, waar middleware-componenten waardevol blijven maar kleinere winstmarges hebben. Frontends en toepassingen die waardevolle orderstromen genereren, zullen een groter prijszettingsvermogen hebben dan zoekers en oplossers.

We zien deze trend al bij niche vormen van orderstroom, zoals Oracle Extractable Value (OEV) veilingen van protocollen zoals Pyth, API3 en UMA Oval, waar uitleenprotocollen liquidatiebiedingen terugvorderen die anders naar validators zouden stromen.

Gebruikerservaring en merk als duurzame troeven

Bij het analyseren van de 30% privétransacties die hierboven zijn genoemd, zijn deze meestal afkomstig van frontends zoals Telegram-bots, gedecentraliseerde exchanges (DEX’en) en wallets.

Hoewel crypto-native gebruikers vaak worden verondersteld zeer wispelturig te zijn, beginnen we een zekere mate van gebruikersbehoud te zien, wat bewijst dat zowel gebruikerservaring (UX) als merk kunnen dienen als zinvolle moats.

- Gebruikerservaring: Alternatieve frontends die een unieke gebruikerservaring bieden door wallets te verbinden via webapplicaties trekken de aandacht van gebruikers die de voorkeur geven aan specifieke functies. Een goed voorbeeld zijn Telegram bots zoals BananaGun en BONKbot, die meer dan $150 miljoen aan vergoedingen hebben gegenereerd, waardoor gebruikers gemakkelijk meme coins kunnen verhandelen binnen Telegram chats.

- Merk: Gevestigde merken in crypto kunnen hun reputatie gebruiken om hogere vergoedingen te vragen. Bijvoorbeeld, in-wallet swaps, ondanks dat ze bekend staan om hun hoge vergoedingen, blijven een geweldig bedrijfsmodel omdat gebruikers bereid zijn te betalen voor gemak. MetaMask swaps genereren meer dan $200 miljoen aan jaarlijkse vergoedingen. De frontend fees van Uniswap Labs hebben sinds de lancering $50 miljoen opgeleverd, ondanks het feit dat gebruikers via alternatieve methoden met Uniswap-contracten kunnen werken zonder deze fees te betalen.

Dit suggereert dat het Lindy-effect (hoe langer iets heeft overleefd, hoe langer het waarschijnlijk zal overleven) van toepassing is op toepassingen, mogelijk zelfs meer dan op infrastructuur. Aangezien de adoptie van crypto de S-curve volgt van early adopters naar mainstream gebruikers, zal de volgende golf gebruikers waarschijnlijk minder snugger zijn en gevoeliger voor gebruikerservaring dan voor prijs, waardoor merken die een kritische massa bereiken op creatieve manieren geld kunnen verdienen.

Conclusie

Als een beoefenaar van crypto die zich voornamelijk richt op infrastructuuronderzoek en -investeringen, is dit artikel niet bedoeld om de waarde van infrastructuur als beleggingscategorie te verminderen. Het benadrukt eerder een verschuiving in het denken bij het overwegen van nieuwe infrastructuurcategorieën. Deze infrastructuurlagen zullen de volgende generatie applicaties mogelijk maken om gebruikers te bedienen die de S-curve van adoptie beklimmen.

Nieuwe infrastructuurprimitieven moeten nieuwe use cases ontsluiten op de applicatielaag om voldoende aandacht te trekken. Tegelijkertijd zijn er steeds meer aanwijzingen voor duurzame bedrijfsmodellen op applicatieniveau, waar gebruikerseigendom direct leidt tot waardecumulatie. We zijn misschien al voorbij de fase waarin het inzetten op elke glimmende nieuwe L1 exponentiële rendementen genereert, hoewel die met een betekenisvolle differentiatie nog steeds de moeite waard kunnen zijn om in te investeren.

Dat gezegd hebbende, blijf ik veel aandacht besteden aan het begrijpen van verschillende infrastructuurlagen:

- AI: De opkomende agenteneconomie die eindgebruikerservaringen automatiseert en verbetert, reken- en redeneermarkten voor het optimaliseren van de toewijzing van middelen en de validatiestapel voor het uitbreiden van blockchain VM-rekenmogelijkheden.

- De CAKE-stapel: Ik ben ervan overtuigd dat we moeten evolueren naar een ketenagnostische toekomst, zoals besproken in veel van mijn punten hierboven. Er moeten nog steeds belangrijke ontwerpkeuzes worden gemaakt rond de meeste componenten van de stack. Naarmate de infrastructuur ketenabstractie ondersteunt, wordt de ontwerpruimte voor applicaties natuurlijk groter, waardoor de grenzen tussen applicaties en infrastructuur vervagen.

- DePIN: Al een tijdje zie ik DePIN als een killer real-world use case voor crypto (op de tweede plaats na stablecoins). DePIN maakt gebruik van alles waar crypto in uitblinkt-permissieloze coördinatie van middelen via stimulansen, het creëren van marktplaatsen en gedecentraliseerd eigendom. Hoewel er nog steeds uitdagingen zijn die uniek zijn voor elk type DePIN-netwerk, is het oplossen van het koudstartprobleem een enorme kans en ik ben enthousiast om oprichters met ervaring in de sector te zien die hun producten naar de cryptoruimte brengen.

-

-

-

-

-

-

-

-