De dalende markt dient als de ultieme stresstest voor protocollen en laat zien waar de echte gebruikers zijn. Dit artikel presenteert een diepe duik in de huidige status van Ethereum Layer 2 (L2) oplossingen, ondersteund door on-chain datavisualisaties.

Sinds 2023 heeft Ethereum een golf van nieuwe L2-oplossingen gezien. L2Beat volgt momenteel 74 L2’s en 30 L3’s. Er zijn echter maar een paar L2’s voor algemene doeleinden die de aandacht van de mainstream hebben getrokken en die een aanzienlijke TVL (Total Value Locked) en gebruikersactiviteit trekken. Deze analyse richt zich op de negen grootste L2’s.

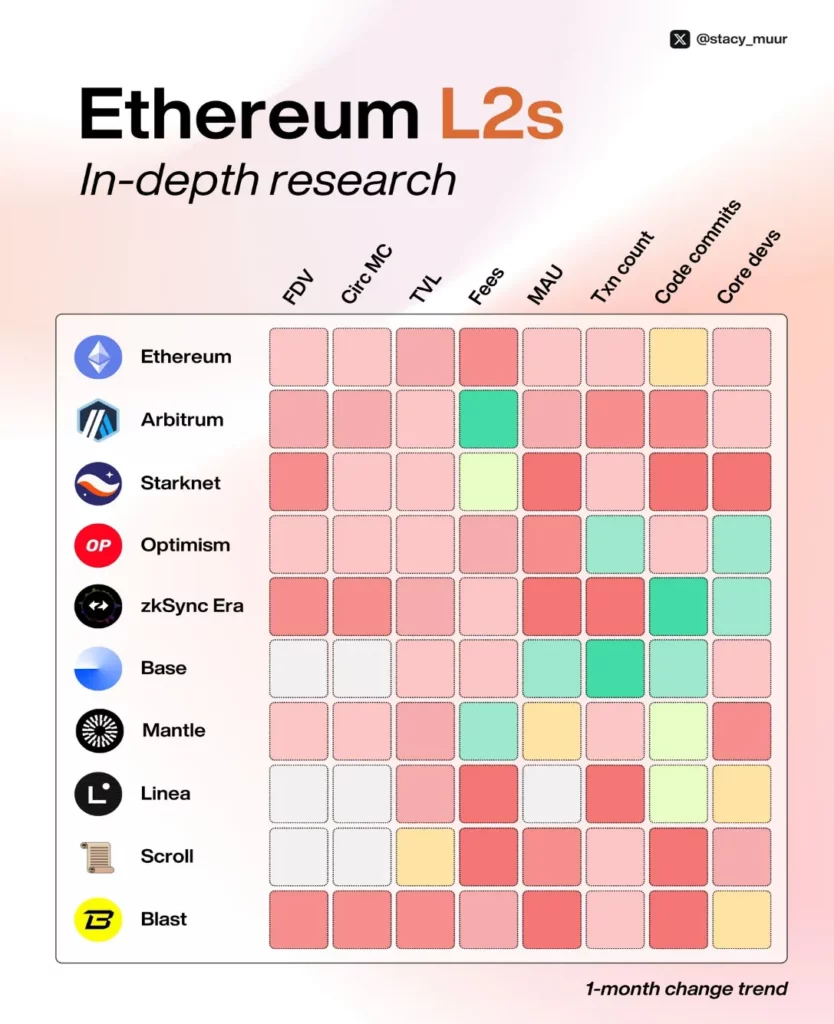

1. Marktkapitalisatie: Circulerende vs. Volledig verwaterde marktkapitalisatie

De meeste L2’s hebben momenteel een Volledig verwaterde waardering (FDV) in de miljarden, terwijl hun circulerende marktkapitalisatie onder de $1 miljard blijft. Dit suggereert dat een groot deel van hun tokens nog in omloop moet komen.

De enige uitzondering is Mantle (@0xMantle), waar 52% van de tokenvoorraad al is ontgrendeld, waardoor het de enige L2 is met een circulerende marktkapitalisatie van meer dan $1 miljard.

Dit verschil tussen een hoge FDV en een laag circulerend aanbod is een van de redenen waarom veel recente droppings niet aan de verwachtingen van gebruikers hebben voldaan. Het inschatten van de huidige waarderingen is een uitdaging, met onzekerheid over mogelijke neerwaartse trends in de toekomst.

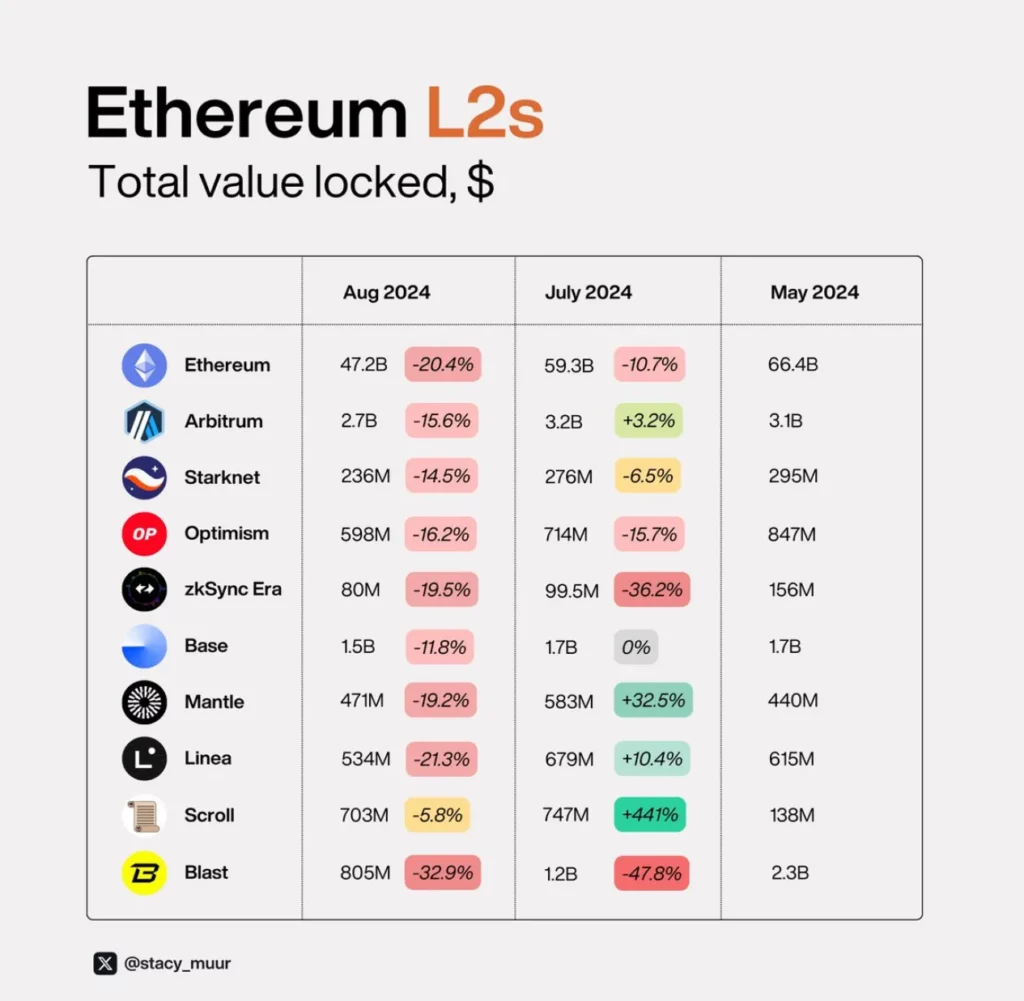

2. Totale waarde vergrendeld (TVL)

Wat betreft TVL hadden de meeste ketens een moeilijke zomer, behalve ketens als Scroll (@Scroll_ZKP), Linea (@LineaBuild) en Mantle (@0xMantle), die doorlopende stimuleringsprogramma’s hebben.

Het dropprogramma van Linea loopt echter al bijna een jaar en de belangstelling van de gemeenschap is afgenomen in vergelijking met nieuwere initiatieven, zoals Scrollen.

Tijdens de dalende markt werden zkSync (@zksync) en Blast (@blast) het hardst getroffen. Beide ketens gaven dit jaar tokens uit, waardoor liquiditeit migreerde naar aantrekkelijkere platformen.

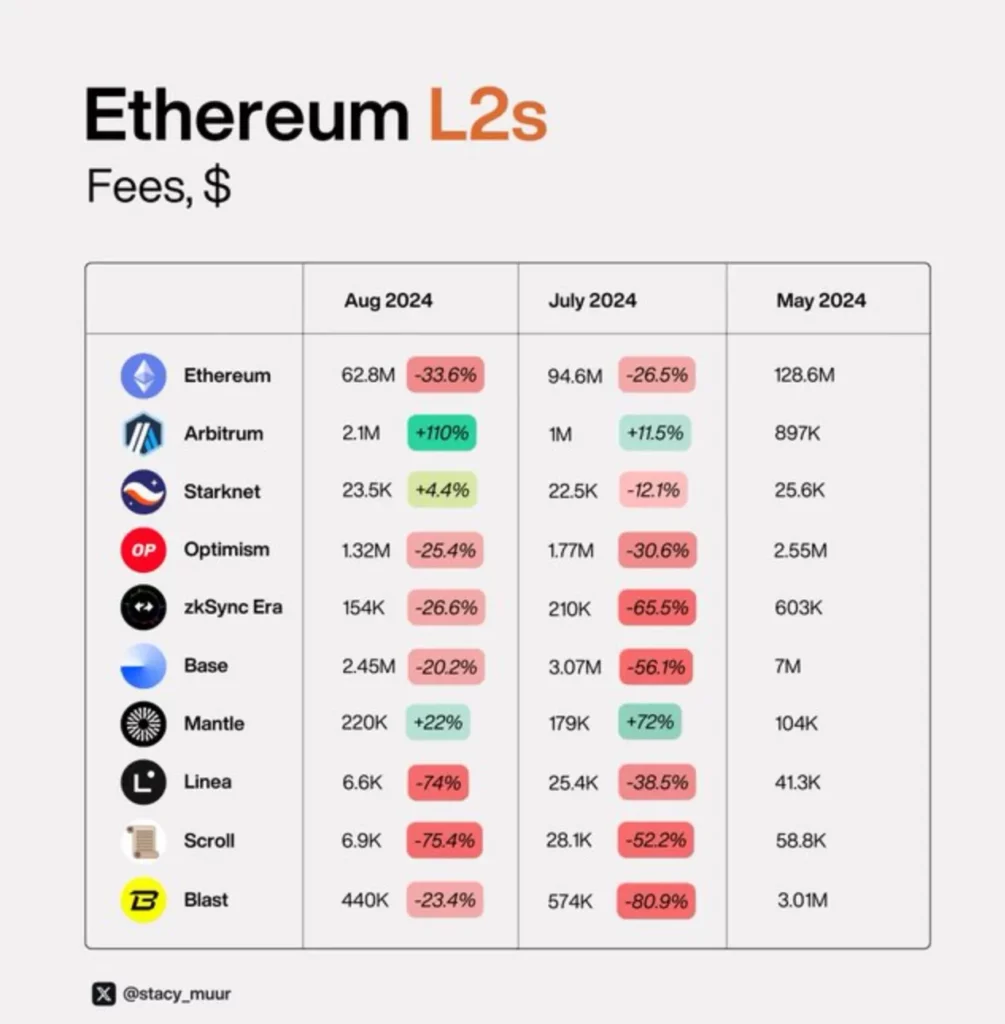

3. Vergoedingen en transactieactiviteit

Sinds de Upgrade Dencun heeft beschikbaarheid van gegevens (DA) niet langer een significante impact op de economie van Ethereum en beïnvloedt het vergoedingen op zowel Ethereum als L2’s. Dit maakt het essentieel om de relatie tussen de dynamiek van vergoedingen en transactieactiviteit te bestuderen.

Vanwege de speculatieve vraag en haar status als voorkeursplatform voor nieuwe memecoin lanceringen op Ethereum L2’s, heeft Basis (@base) een sterke groei laten zien met een gestaag toenemend transactievolume.

Ondanks de voortdurende stimulansen van Linea hebben zkSync en, verrassend genoeg, Linea daarentegen ondermaats gepresteerd.

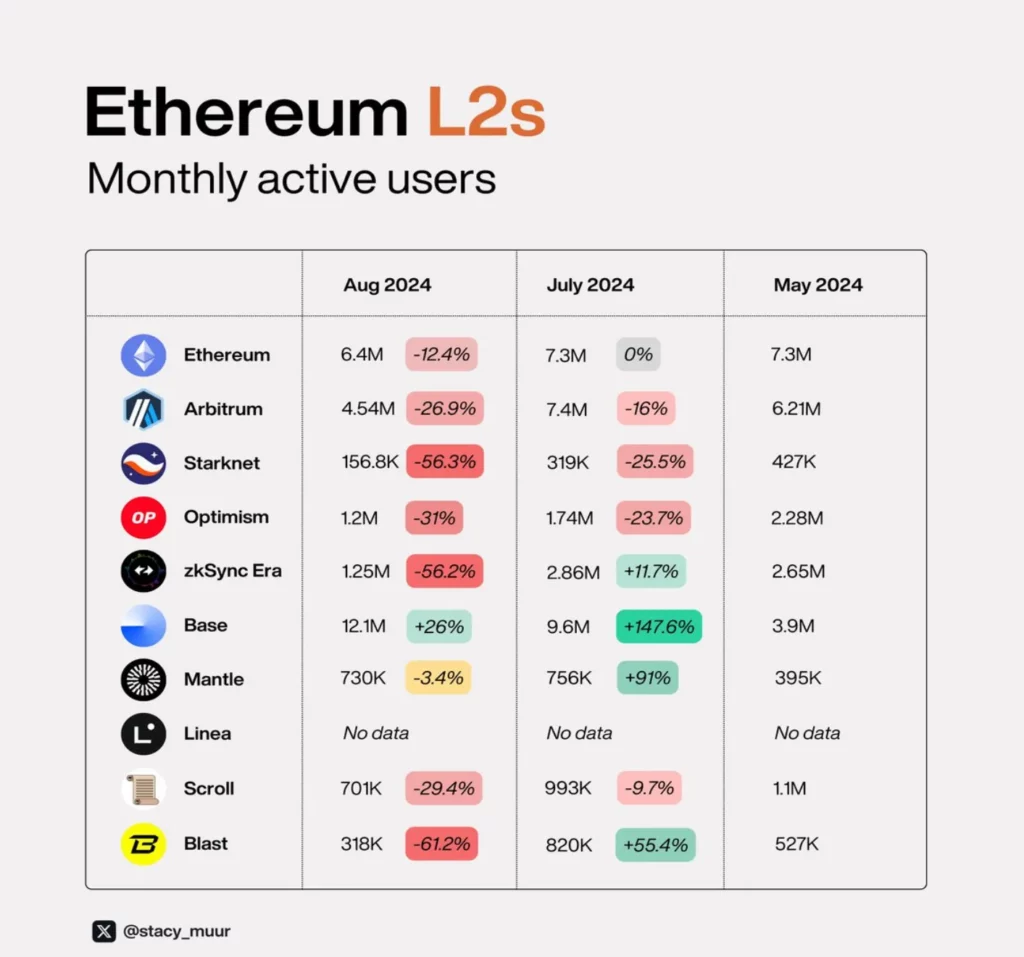

4. Maandelijks actieve gebruikers (MAU)

MAU-dynamiek zijn een belangrijke indicator voor de retentie van gebruikers op L2-ketens en laten vergelijkbare trends zien. Mantle (@0xMantle) en Basis (@base) presteerden het best, terwijl Starknet (@StarknetFndn), zkSync (@zksync) en Blast (@blast) achterbleven.

Wanneer je MAU-gegevens vergelijkt met FDV, is het duidelijk dat Starknet aanzienlijk overgewaardeerd is in vergelijking met Arbitrum, Optimisme en zelfs zkSync.

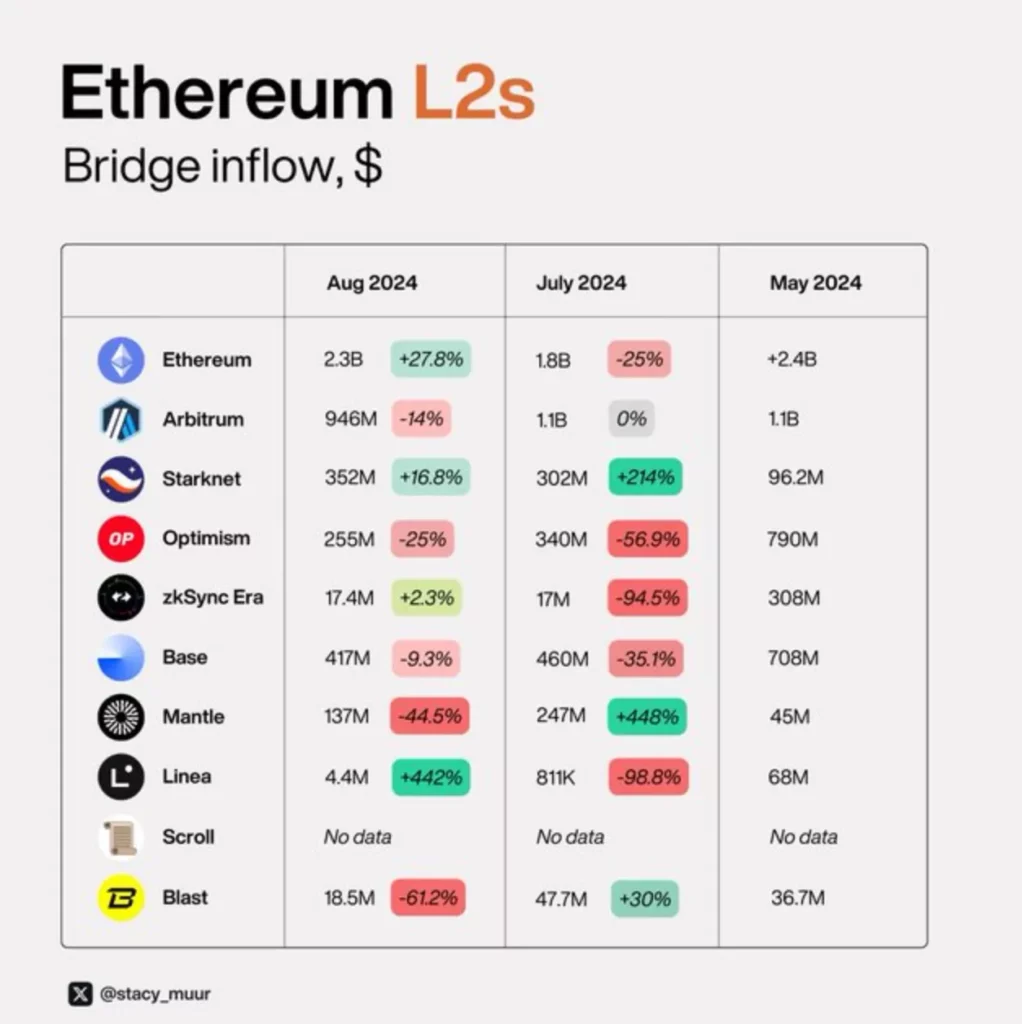

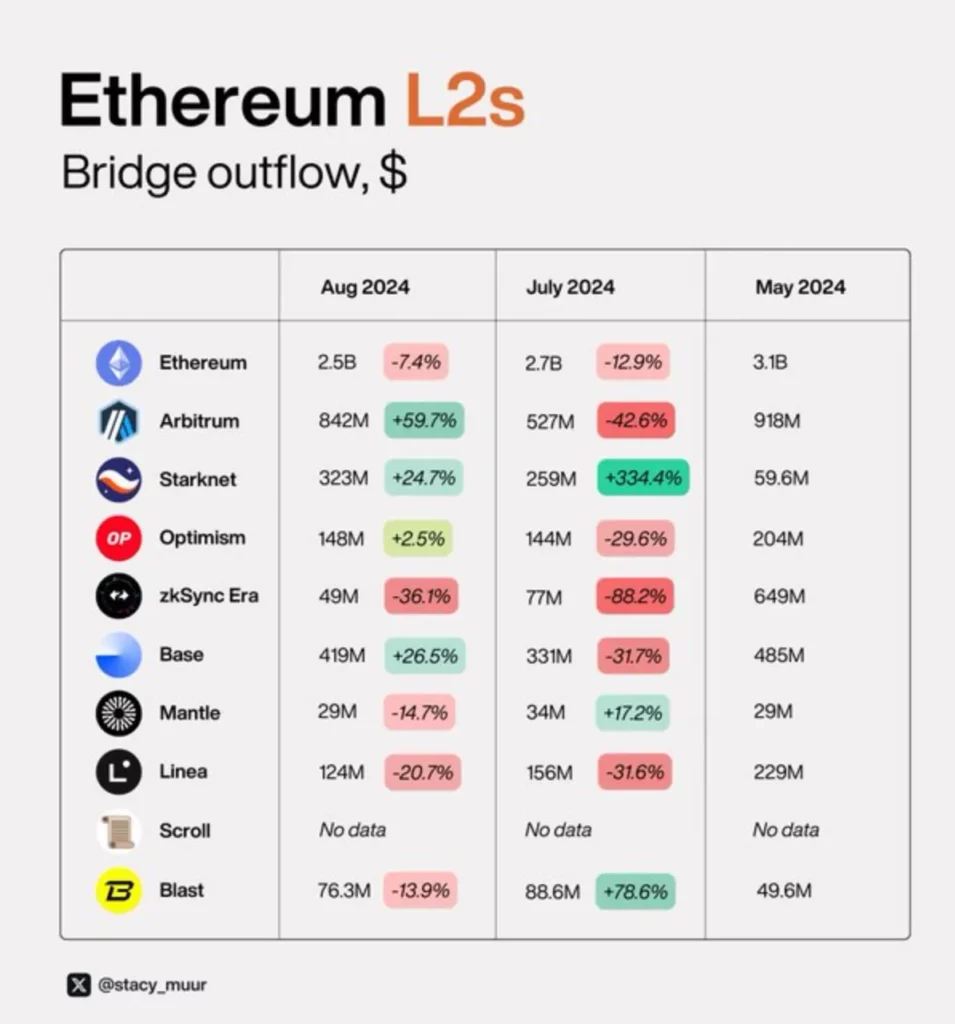

5. In- en uitstroom van bruggen

De netto overbruggingsstroom, die de stroom van activa in en uit een keten meet, is een belangrijke maatstaf voor de beoordeling van nieuwe gebruikers en de instroom van kapitaal. Van de L2’s hebben Arbitrum (@Arbitrum), Starknet (@StarknetFndn), Optimisme (@Optimisme), Basis (@base) en Mantle (@0xMantle) positieve netto stromen, waarbij Mantle de grootste kloof tussen instroom en uitstroom laat zien.

Daarentegen hebben Linea (@LineaBuild), zkSync (@zksync) en Blast (@blast) negatieve nettostromen laten zien.

Het meest verrassende geval is Blast (@blast), dat nu meer dan 300 kernontwikkelaars leden heeft (de meeste L2’s hebben er 30-50). Dit grote team stuurt ook een aanzienlijke hoeveelheid code in. Waar werken ze precies aan? Tot nu toe zijn er nog geen details bekend gemaakt.

-

-

-

-

-

-

-

-