De laatste grafiek van het Bitcoin on-chain transactievolume uit het wekelijkse rapport van Glassnode is behoorlijk misleidend. De structuur van het 30-daags Simple Moving Average (SMA) van het transactievolume van oktober 2023 tot nu vertoont een sterke gelijkenis met die van oktober 2020 tot september 2021. Deze gelijkenis zou sommige marktdeelnemers kunnen doen concluderen dat “We zitten al in een superbullmarkt en hij is al halverwege.”

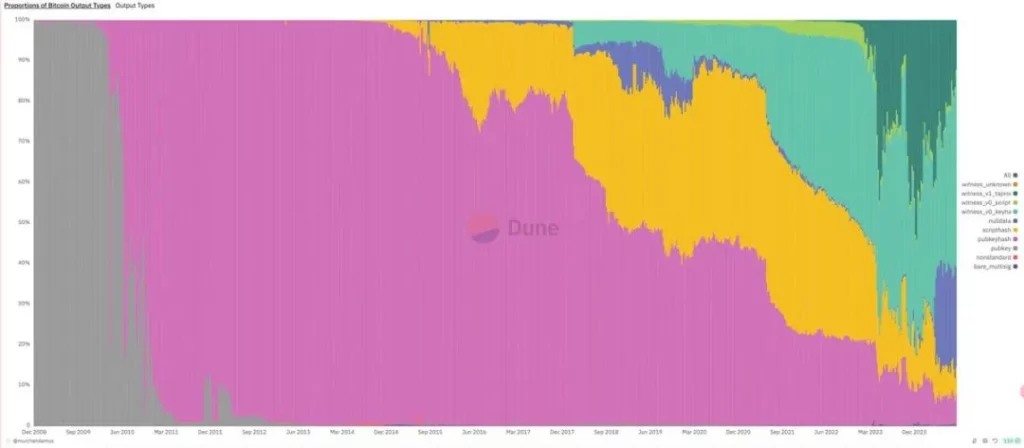

Het misleidende aspect van deze grafiek ligt echter in het feit dat de structuur van het transactievolume dat wordt gebruikt voor de vergelijking aanzienlijke veranderingen heeft ondergaan. Sinds 2023 zijn de Taproot Getuige transacties met betrekking tot inscripties en runen snel gegroeid, op hun hoogtepunt goed voor 41,8% van het transactievolume – een fenomeen dat niet voorkwam in de vorige cyclus.

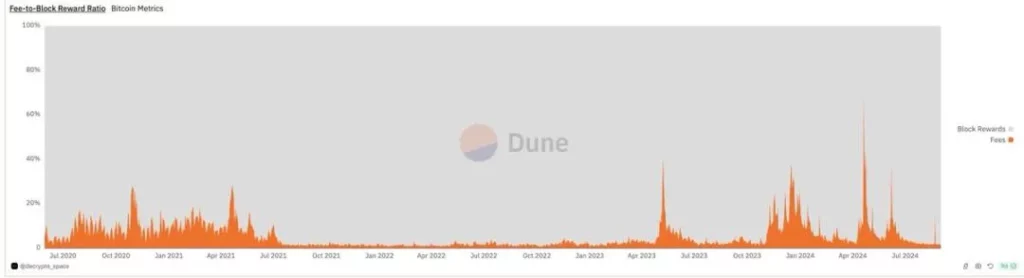

Dit punt kan ook worden geverifieerd door te kijken naar de veranderingen in de Bitcoin-minervergoedingen. Als we de impact van de inscription/rune boom-periode buiten beschouwing laten, is het basisniveau van de kosten voor mijnwerkers sinds 2023 volledig onvergelijkbaar met de bull-markt van maart 2020 tot juli 2021; het is slechts iets hoger dan tijdens de bear-markt in 2022.

Daarom is de zogenaamde “bullmarkt” die we van oktober 2023 tot maart 2024 meemaakten geen echte superbullmarkt. In plaats daarvan is het een markt die bestaat uit twee seizoensgebonden trends (een herfstrally en een lenterally) in combinatie met een toename van de uitgifte van nieuwe activa.

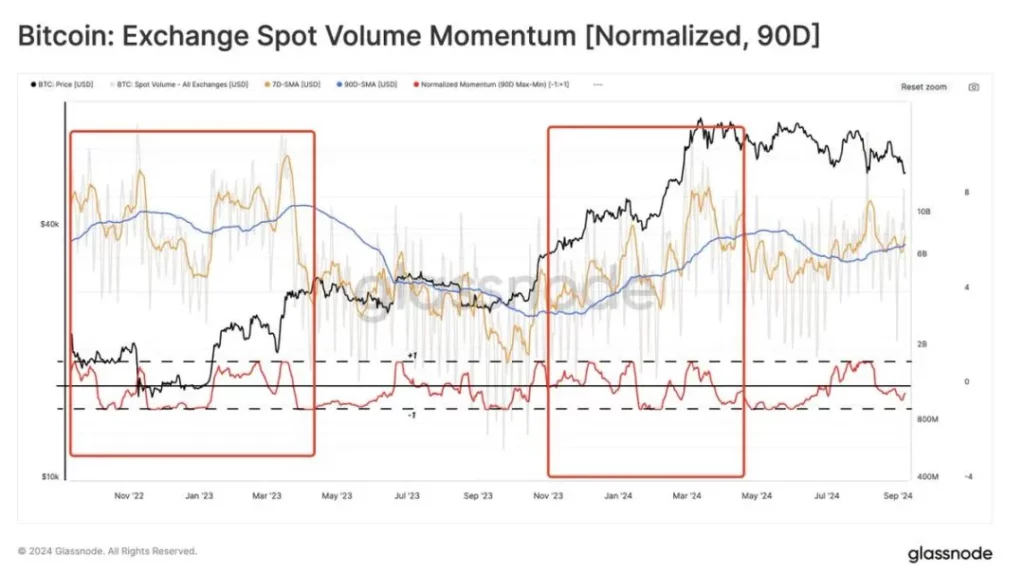

Dit wordt ook bevestigd door de trend in de volumes van de spotbeurshandel van november 2022 tot nu. Zoals de grafiek laat zien, zijn er alleen seizoensgebonden schommelingen zonder opwaartse trend.

Kortom, de mythe dat “Halvering leidt elke vier jaar tot een bullmarkt” dit jaar is ontkracht. De reden dat deze mythe bleef bestaan is dat de halveringscyclus van Bitcoin altijd nauw samenviel met de monetaire cyclus van de Federal Reserve. Omdat Bitcoin werd geboren tijdens de subprime hypotheekcrisis, vond elke vierjaarlijkse halvering toevallig plaats aan het einde van de renteverlagingscyclus van de Fed, tijdens de herstelfase van de Merrill Lynch-klok.

In deze cyclus is er echter, doordat de monetaire cyclus van de Federal Reserve een jaar vertraagd is, hoewel 2024 een halveringsjaar is, alleen seizoensgebonden marktactiviteit en geen super bull-markt. Toch is het niet nodig om hierover pessimistisch te zijn; de afwezigheid van een super bull-markt in 2024 impliceert dat er waarschijnlijk een super bull-markt zal komen in 2025-2026.

Gerelateerd lezen: Is de BTC Halveringscyclus nog steeds effectief?

-

-

-

-

-

-

-

-