W poprzednich cyklach kryptowalutowych najbardziej lukratywne zwroty z inwestycji były często osiągane poprzez wczesne obstawianie nowych podstawowych elementów infrastruktury, takich jak PoW, inteligentne kontrakty, PoS, wysoka przepustowość i systemy modułowe. Spojrzenie na 25 najlepszych tokenów na CoinGecko pokazuje, że tylko dwa nie są natywnymi tokenami blockchainów warstwy 1 (L1): Uniswap i Shiba Inu.

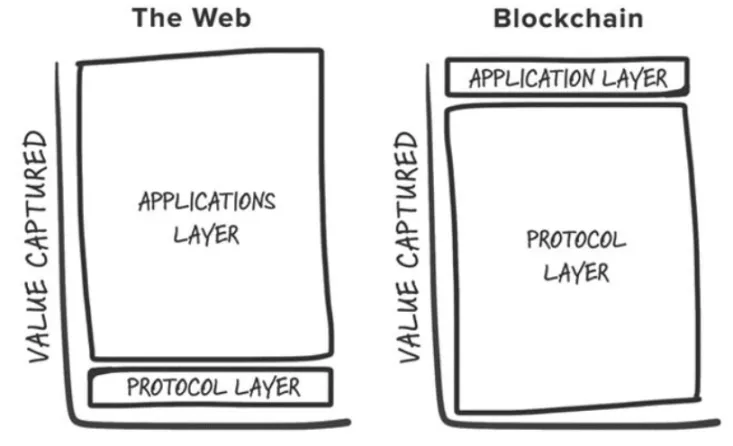

Obserwacja ta jest zgodna z teorią Joela Monegro z 2016 roku „Fat Protocol Theory”, która sugeruje, że w Web3 warstwy fundamentalne gromadzą więcej wartości niż aplikacje na nich zbudowane. Ta akumulacja wartości ma miejsce, ponieważ:

- Łańcuchy bloków mają wspólną warstwę danych, w której rozliczane są transakcje, promując konkurencję o sumie dodatniej i możliwość komponowania bez zezwoleń.

- Uznanie tokenów przyciąga uczestników spekulacji, którzy zamieniają się w użytkowników, co z kolei przyciąga deweloperów, tworząc pozytywną pętlę sprzężenia zwrotnego.

W 2024 roku pierwotna teza stanęła w obliczu wyzwań związanych ze zmianami w branży. Zmiany te kwestionują, czy model „Fat Protocol” jest nadal aktualny.

1. Utowarowienie przestrzeni blokowej

Wraz z premią za przestrzeń blokową Ethereum pojawiły się konkurencyjne L1, które zdefiniowały własną kategorię rynkową. Te L1 często osiągają wyceny w miliardach dolarów i przyciągają budowniczych i inwestorów w każdym cyklu, oferując nowe „zróżnicowane” blockchainy.

Jednak wiele z nich ostatecznie zamienia się w „łańcuchy duchów”, takie jak Cardano. Pomimo pewnych wyjątków, trend ten doprowadził do nadpodaży przestrzeni blokowej bez wystarczającej liczby użytkowników lub aplikacji do jej obsługi.

2. Modularyzacja warstwy bazowej

W miarę mnożenia się komponentów modułowych, definiowanie „warstwy bazowej” staje się coraz bardziej złożone, podobnie jak zrozumienie, gdzie w stosie gromadzi się wartość. Modułowe łańcuchy bloków rozprzestrzeniają wartość w całym stosie, a poszczególne komponenty, takie jak Celestia, muszą osiągnąć wyższą wycenę, stając się najbardziej wartościowym komponentem w stosie (np. Dostępność danych) i przyciągając więcej aplikacji.

Dodatkowo, konkurencja między rozwiązaniami modułowymi obniżyła koszty wykonania i dostępności danych, jeszcze bardziej zmniejszając opłaty ponoszone przez użytkowników.

3. Ruch w kierunku przyszłości „niezależnej od łańcucha dostaw”

Modułowa natura blockchain stworzyła rozdrobniony ekosystem, prowadząc do uciążliwego doświadczenia użytkownika. Deweloperzy stają przed zbyt wieloma wyborami dotyczącymi miejsca wdrożenia, a użytkownicy napotykają bariery podczas przemieszczania się między różnymi łańcuchami.

Przyszłość leży w modelu „niezależnym od łańcucha”, w którym użytkownicy wchodzą w interakcje z aplikacjami kryptograficznymi, nie zdając sobie sprawy z leżącego u ich podstaw łańcucha. Ale gdzie w takiej przyszłości będzie gromadzona wartość?

Staje się coraz bardziej jasne, że aplikacje kryptograficzne mogą odnieść największe korzyści z tej zmiany infrastrukturalnej. W szczególności łańcuchy dostaw transakcji skoncentrowane na intencjach użytkowników, wyłącznym przepływie zamówień i wartościach niematerialnych, takich jak doświadczenie użytkownika i marka, staną się nowymi fosami dla zabójczych aplikacji, umożliwiając bardziej wydajną monetyzację.

Wyłączny przepływ zamówień

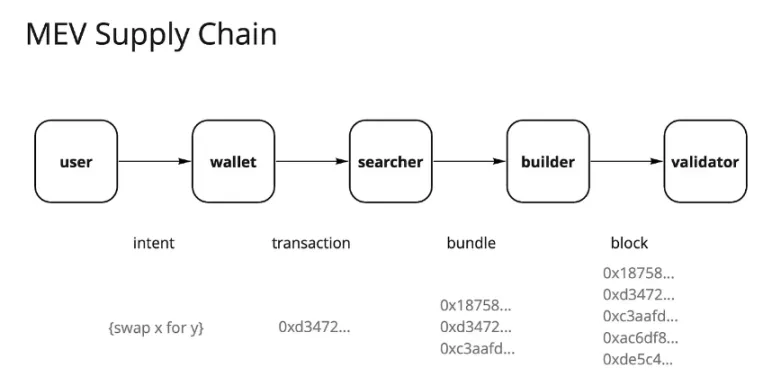

Od czasu Ethereum’s Merge i wprowadzenia Flashbotów oraz MEV-Boost, krajobraz Maximal Extractable Value (MEV) zmienił się diametralnie. Niegdyś zdominowany przez poszukiwaczy w „ciemnym lesie”, obecnie przekształcił się w częściowo utowarowiony rynek przepływu zleceń, kontrolowany głównie przez walidatory. Walidatory przechwytują około 90% MEV jako oferty od innych uczestników łańcucha dostaw.

Ta centralizacja przechwytywania wartości w ramach walidatorów wywołała niezadowolenie wśród wielu innych uczestników łańcucha dostaw transakcji. Użytkownicy chcą rekompensaty za generowanie przepływu zamówień, aplikacje dążą do zatrzymania wartości z przepływów zamówień swoich użytkowników, a wyszukiwarki i twórcy dążą do wyższych zysków.

W rezultacie podmioty te dostosowały się, wdrażając różne strategie w celu wydobycia alfa. Jedną z takich strategii jest integracja wyszukiwarki z konstruktorem. Im większą pewność mają poszukujący, że ich blok zostanie uwzględniony, tym większy zysk generują. Dane pokazują, że wyłączność jest kluczem do przechwytywania wartości na konkurencyjnych rynkach, a aplikacje z najbardziej wartościowymi przepływami zamówień mają siłę cenową.

Jest to podobne do modelu biznesowego Robinhood. Robinhood sprzedaje przepływ zleceń animatorom rynku w zamian za rabaty, umożliwiając model handlowy „bez opłat”. Animatorzy rynku, tacy jak Citadel, są skłonni płacić za przepływ zleceń, ponieważ czerpią zyski z arbitrażu i asymetrii informacji.

Coraz więcej transakcji jest obecnie kierowanych przez prywatne mempoole, osiągając ostatnio historycznie wysoki poziom 30% na Ethereum. Aplikacje zaczynają zdawać sobie sprawę, że przepływ zamówień użytkowników ma znaczną wartość, a prywatne transakcje pozwalają na większą personalizację i monetyzację wokół lepkich użytkowników.

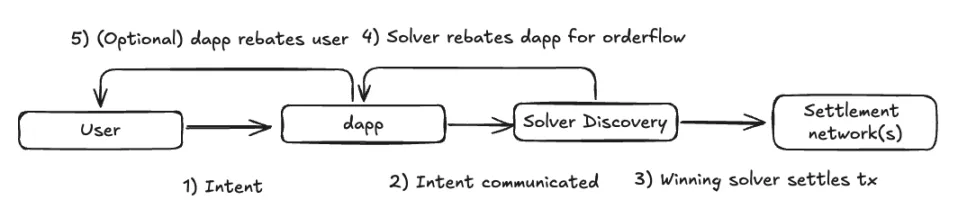

W miarę zbliżania się do przyszłości niezależnej od łańcucha, trend ten będzie prawdopodobnie kontynuowany. W modelu realizacji opartym na intencjach, łańcuch dostaw transakcji może stać się jeszcze bardziej zdecentralizowany. Aplikacje mogą kierować swoje przepływy zleceń do sieci resolverów oferujących najbardziej konkurencyjną realizację, napędzając konkurencję między resolverami i obniżając marże zysku.

Jednak większość wartości prawdopodobnie przeniesie się z warstwy bazowej (walidatory) do warstwy skierowanej do użytkownika, gdzie komponenty oprogramowania pośredniczącego pozostaną cenne, ale będą miały mniejsze marże zysku. Frontendy i aplikacje generujące wartościowe przepływy zamówień będą miały przewagę cenową nad wyszukiwarkami i resolwerami.

Obserwujemy już ten trend w przypadku niszowych form przepływu zleceń, takich jak aukcje Oracle Extractable Value (OEV) z protokołów takich jak Pyth, API3 i UMA Oval, gdzie protokoły pożyczkowe odzyskują przepływ zleceń ofert likwidacji, które w przeciwnym razie trafiłyby do walidatorów.

Doświadczenie użytkownika i marka jako trwałe fosy

Analizując wspomniane powyżej 30% prywatnych transakcji, pochodzą one głównie z frontendów, takich jak boty Telegram, zdecentralizowane giełdy (DEX) i portfele.

Chociaż często zakłada się, że użytkownicy kryptowalut są bardzo kapryśni, zaczynamy dostrzegać pewien stopień retencji użytkowników, co dowodzi, że zarówno doświadczenie użytkownika (UX), jak i marka mogą służyć jako znaczące fosy.

- Doświadczenie użytkownika: Alternatywne interfejsy, które oferują unikalne wrażenia użytkownika poprzez łączenie portfeli za pośrednictwem aplikacji internetowych, przyciągają uwagę użytkowników, którzy preferują określone funkcje. Dobrym przykładem są boty Telegram, takie jak BananaGun i BONKbot, które wygenerowały ponad 150 milionów dolarów opłat, umożliwiając użytkownikom wygodny handel memami na czatach Telegram.

- Marka: Marki o ugruntowanej pozycji w branży kryptowalut mogą wykorzystać swoją reputację do pobierania wyższych opłat. Na przykład, swapy w portfelu, pomimo tego, że są znane z wysokich opłat, pozostają zabójczym modelem biznesowym, ponieważ użytkownicy są skłonni zapłacić za wygodę. Swapy MetaMask generują ponad 200 milionów dolarów rocznych opłat. Opłaty frontendowe Uniswap Labs zarobiły 50 milionów dolarów od momentu uruchomienia, mimo że użytkownicy mogą wchodzić w interakcje z kontraktami Uniswap za pomocą alternatywnych metod bez uiszczania tych opłat.

Sugeruje to, że efekt Lindy’ego (im dłużej coś przetrwało, tym dłużej prawdopodobnie przetrwa) ma zastosowanie do aplikacji, potencjalnie nawet bardziej niż do infrastruktury. Ponieważ przyjęcie kryptowalut podąża za krzywą S od wczesnych użytkowników do użytkowników głównego nurtu, następna fala użytkowników będzie prawdopodobnie mniej doświadczona i bardziej wrażliwa na wrażenia użytkownika niż na cenę, umożliwiając markom, które osiągną masę krytyczną, zarabianie na kreatywne sposoby.

Wnioski

Jako praktyk kryptowalutowy koncentrujący się głównie na badaniach i inwestycjach w infrastrukturę, niniejszy artykuł nie ma na celu umniejszenia wartości infrastruktury jako klasy aktywów, w którą można inwestować. Podkreśla on raczej zmianę sposobu myślenia przy rozważaniu nowych kategorii infrastruktury. Te warstwy infrastruktury umożliwią aplikacjom nowej generacji obsługę użytkowników wspinających się po krzywej S adopcji.

Nowe prymitywy infrastrukturalne muszą odblokować nowe przypadki użycia w warstwie aplikacji, aby przyciągnąć wystarczającą uwagę. Jednocześnie istnieje coraz więcej dowodów na istnienie zrównoważonych modeli biznesowych na poziomie aplikacji, w których własność użytkowników bezpośrednio napędza akumulację wartości. Być może mamy już za sobą etap, w którym obstawianie każdego nowego, błyszczącego L1 generuje wykładnicze zwroty, chociaż te, które mają znaczące zróżnicowanie, nadal mogą być warte inwestycji.

To powiedziawszy, nadal poświęcam wiele uwagi zrozumieniu różnych warstw infrastruktury:

- AI: Wyłaniająca się gospodarka agentowa, która automatyzuje i poprawia doświadczenia użytkowników końcowych, rynki obliczeniowe i rozumowania w celu optymalizacji alokacji zasobów oraz stos walidacji w celu rozszerzenia możliwości obliczeniowych maszyn wirtualnych blockchain.

- Stos CAKE: Mocno wierzę, że powinniśmy zmierzać w kierunku przyszłości niezależnej od łańcucha, jak omówiono w wielu moich punktach powyżej. Nadal istnieją znaczące wybory projektowe, których należy dokonać w odniesieniu do większości komponentów stosu. Ponieważ infrastruktura wspiera abstrakcję łańcucha, przestrzeń projektowa dla aplikacji naturalnie się rozszerza, zacierając granice między aplikacjami a infrastrukturą.

- DePIN: Od jakiegoś czasu postrzegam DePIN jako zabójczy przypadek użycia kryptowalut w świecie rzeczywistym (ustępujący tylko stablecoinom). DePIN wykorzystuje wszystko, w czym kryptowaluty przodują – koordynację zasobów bez zezwoleń poprzez zachęty, tworzenie rynku i zdecentralizowaną własność. Chociaż nadal istnieją wyzwania unikalne dla każdego typu sieci DePIN, rozwiązanie problemu zimnego startu jest ogromną szansą i cieszę się, że założyciele z doświadczeniem w branży wprowadzają swoje produkty do przestrzeni kryptowalut.

-

-

-

-

-

-

-

-