Rok 2020 był kluczowy nie tylko dla branży gier, ale także dla rynku kryptowalut. Cena Bitcoina gwałtownie wzrosła z około 7 200 USD na początku roku do 29 000 USD pod koniec, wywołując powszechne zainteresowanie projektami blockchain. Gdy branże gier i kryptowalut skrzyżowały się, pojawił się rynek gier Web3, z wieloma projektami prosperującymi w modelu „play-to-earn”.

Chociaż skupiliśmy się na gamingowych aspektach Web3, musieliśmy jeszcze dogłębnie zbadać, w jaki sposób dynamika kryptowalut ściśle wiąże się z działalnością inwestycyjną w tym sektorze. W niniejszym badaniu analizujemy kilka kluczowych kwestii:

- Jak zmienność cen Bitcoina wpływa na działalność inwestycyjną w sektorze gier kryptograficznych?

- Jakie różnice możemy zaobserwować między zainteresowaniem inwestorów startupami kryptowalutowymi skoncentrowanymi na treściach a startupami kryptowalutowymi skoncentrowanymi na platformach?

- Które startupy zdobyły największe inwestycje i jaki jest ich potencjał do wyjścia z inwestycji?

Wpływ Bitcoina na inwestycje w gry kryptograficzne

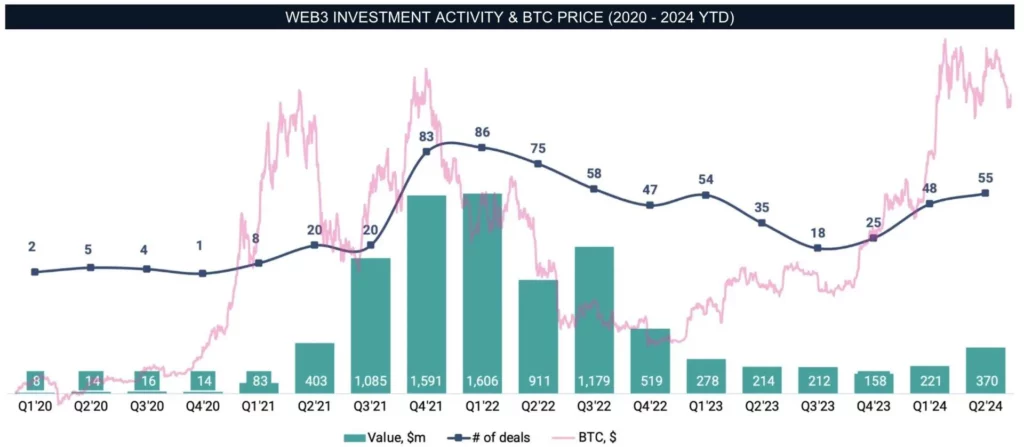

Nasze dane sięgają 2020 roku. Na początku tego roku aktywność inwestycyjna w sektorze gier kryptograficznych była stosunkowo niska, głównie ze względu na ogólny brak zainteresowania kryptowalutami i zmienność rynku spowodowaną pandemią COVID-19.

Ponadto istniało niewiele udanych projektów, które skutecznie łączyły gry z kryptowalutami. Jednak krajobraz zmienił się dramatycznie pod koniec 2020 r., gdy rozpoczął się cykl hossy, który osiągnął swój szczyt na początku 2021 r.

Wzrost ceny Bitcoina nie tylko ponownie wzbudził zainteresowanie szerszym rynkiem kryptowalut, ale także przyciągnął nowych twórców i inwestorów do przestrzeni, pobudzając nowe trendy w grach kryptowalutowych. W pierwszym kwartale 2022 r. zawarto 85 transakcji, pozyskując aż 1,6 mld USD. Nasza analiza koncentruje się wyłącznie na prywatnych inwestycjach, z wyłączeniem publicznych notowań kryptowalut i sprzedaży tokenów.

Rok 2022 był jednak początkiem spowolnienia na rynku kryptowalut. W marcu usługa blockchain Ronin, która zasilała Axie Infinity, została zhakowana, w wyniku czego skradziono aktywa o wartości 625 milionów dolarów. W maju upadek LUNA jeszcze bardziej pogłębił wyzwania rynkowe.

Pod koniec roku upadek głównej giełdy kryptowalut FTX wywołał falę wstrząsów w całej branży. Pomimo tych kaskadowych wydarzeń, spadek aktywności inwestycyjnej nie był od razu widoczny, tylko stopniowo stawał się widoczny w kolejnych kwartałach. Opóźnienie to przypisuje się opóźnieniu czasowemu między ogłoszeniami transakcji a reakcjami rynku.

Do 2023 r. aktywność inwestycyjna pozostała powolna, osiągając najniższy punkt w III kwartale, co zbiegło się w czasie z oznakami ożywienia Bitcoina. Warto zauważyć, że wzrost aktywności inwestycyjnej nie nadążał za ruchami cen Bitcoina.

Podczas gdy rozpoczęła się nowa hossa, a Bitcoin przekroczył poprzednie maksima w pierwszej połowie 2024 r., aktywność inwestycyjna w sektorze gier kryptograficznych nie powróciła jeszcze do poprzednich poziomów. Opóźnienie to można przypisać wielu zamknięciom projektów oraz faktowi, że gry Web3 są wciąż w powijakach, a deweloperzy nadal badają opłacalne modele biznesowe i bazy klientów.

Aktywność inwestycyjna w sektorze gier kryptograficznych

Zanim zagłębimy się w szczegóły transakcji, ważne jest, aby zrozumieć szerszy krajobraz. Startupy zajmujące się grami kryptograficznymi można ogólnie podzielić na dwie podstawowe grupy:

- Treść: Firmy tworzące gry i interaktywne doświadczenia wykorzystujące technologię blockchain.

- Platformy i technologia: Firmy zapewniające infrastrukturę, narzędzia i technologie niezbędne do gier kryptograficznych, takie jak infrastruktura blockchain, narzędzia programistyczne i platformy społecznościowe.

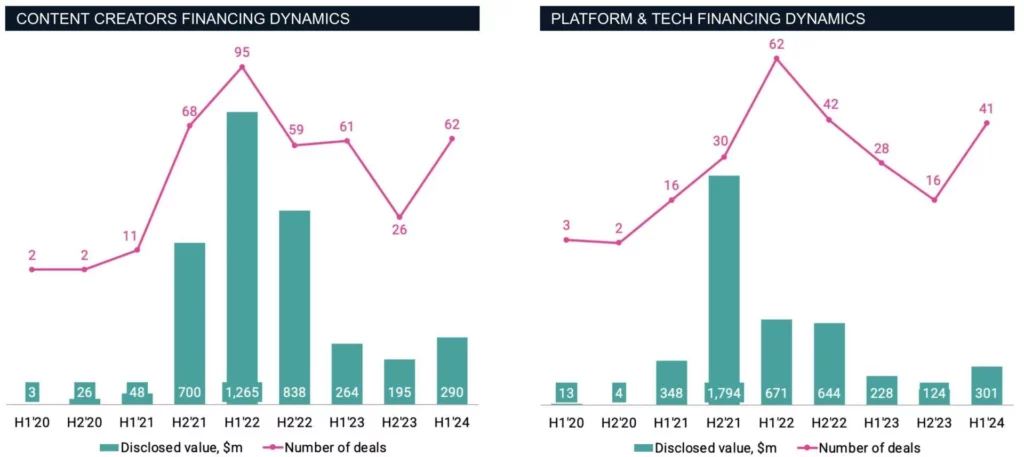

W 2020 roku NFT – podstawowy składnik większości gier Web3 – były nadal stosunkowo niszowe. W tym roku ogłoszono tylko dziewięć transakcji, które przyniosły 46 milionów dolarów (cztery w obszarze treści i pięć w obszarze platform i technologii). Ten niski poziom aktywności odzwierciedlał wczesny etap branży i ograniczoną świadomość głównego nurtu w tamtym czasie. Zmieniło się to jednak diametralnie w 2021 roku.

W miarę jak NFT i metaverse stawały się coraz bardziej popularne i przyciągały coraz więcej uwagi mediów, aktywność inwestycyjna gwałtownie wzrosła. W 2021 r. zawarto 79 transakcji dotyczących treści oraz 46 transakcji dotyczących platform i technologii, a łączne kwoty transakcji osiągnęły 2,9 mld USD – co stanowi znaczny wzrost w porównaniu z rokiem poprzednim.

Wzrost ten był częściowo napędzany przez popularność gier typu „play-to-earn” i sukces wczesnych pionierów, takich jak Axie Infinity, które szybko stały się centralnym punktem zarówno dla entuzjastów kryptowalut, jak i inwestorów.

Uwaga: Projekty łączące zarówno elementy treści, jak i platformy zostały wykluczone dla zachowania przejrzystości.

Inwestycje w twórców treści początkowo stanowiły 40% wszystkich rund finansowania w 2020 r., ale w ostatnich latach znacznie wyprzedziły startupy platformowe i technologiczne, stanowiąc ponad 60% całkowitego pozyskanego kapitału i liczby transakcji w sektorze Web3.

Zmiana ta prawdopodobnie odzwierciedla większy potencjał skalowalności i/lub szybsze zwroty ze studiów tworzących gry w porównaniu z innymi uczestnikami ekosystemu gier. W pierwszej połowie 2022 r. aktywność inwestycyjna osiągnęła szczyt, a startupy zajmujące się treściami ukończyły 96 rund finansowania, podczas gdy firmy platformowe i technologiczne zamknęły 62 rundy.

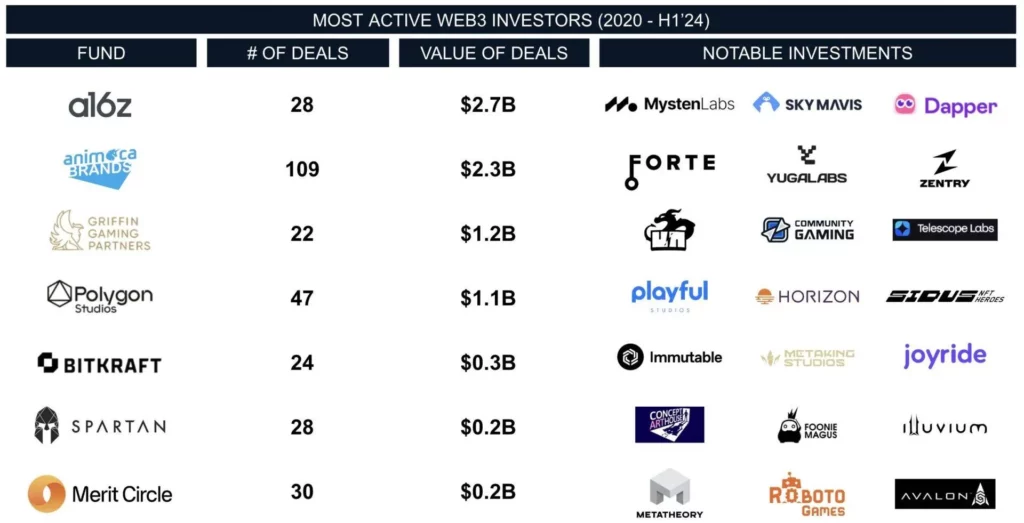

W tym okresie niektóre z najbardziej znanych inwestycji wspieranych przez venture obejmowały Forte, Sorare, Yuga Labs i Mysten Labs. Te cztery startupy łącznie przyciągnęły prawie 2,4 miliarda dolarów, co stanowi prawie 30% całkowitych inwestycji w gry kryptograficzne w latach 2020-2024.

Wśród najbardziej aktywnych inwestorów wyróżnia się Animoca Brands z siedzibą w Hongkongu (ASX: AB1), która uczestniczyła w prawie każdej znaczącej transakcji. Animoca Brands była zaangażowana w 109 rund finansowania o łącznej wartości 2,3 mld USD, umacniając swoją pozycję lidera w tym sektorze.

Innym znaczącym inwestorem jest Andreessen Horowitz (a16z), często pojawiający się w rankingach venture capital, który zainwestował 2,7 miliarda dolarów w 28 transakcjach. Griffin Gaming Partners i BITKRAFT działają zarówno w sektorze Web3, jak i gier, podczas gdy Polygon, Merit Circle i Spartan Group koncentrują się głównie na przestrzeni kryptowalut.

Obecnie rynek nie jest już zdominowany wyłącznie przez firmy kryptowalutowe, ponieważ VC głównego nurtu coraz chętniej badają i inwestują w nowe technologie w poszukiwaniu ponadprzeciętnych zwrotów.

Wyjścia startupów z branży gier w Web3

Jednak rynek fuzji i przejęć (M&A) przedstawia inny obraz. Ta przestrzeń jest wciąż na wczesnym etapie rozwoju, a wiele startupów nie jest jeszcze wystarczająco rozwiniętych, aby stać się celem przejęcia. Podczas gdy trendy „play-to-earn” i „metaverse” przyciągnęły uwagę inwestorów, ich implementacja często była niewystarczająca.

Chociaż na rynku jest kilku nabywców, takie transakcje pozostają stosunkowo rzadkie. Na przykład przejęcie SundayToz przez Wemade za 115 milionów dolarów jest jednym z największych w tej dziedzinie. Jednocześnie Animoca Brands uczestniczyła w co najmniej sześciu transakcjach fuzji i przejęć, choć szczegóły finansowe większości z nich nie zostały ujawnione.

W przeciwieństwie do częstszych fuzji i przejęć w tradycyjnej branży gier, przypadki wyjścia z rynku gier kryptograficznych są rzadsze. Na przykład przejęcie Run It Wild przez NFT Tech za 6 mln USD lub zakup Bark Ventures przez Pioneer za 4 mln USD to przykłady przejęć na mniejszą skalę, powszechnych w tej przestrzeni. W latach 2020-2024 odnotowaliśmy łącznie 33 transakcje fuzji i przejęć o ujawnionej wartości 146 mln USD.

Wyraźny kontrast między wysokimi inwestycjami a ograniczonymi wyjściami podkreśla, że branża gier kryptograficznych wciąż znajduje się na wczesnym etapie rozwoju. Chociaż oczekuje się, że aktywność w zakresie fuzji i przejęć wzrośnie, sektor musi najpierw wykazać swoją dojrzałość.

Kluczowe wnioski

- Wzrost inwestycji napędzany przez Bitcoin: Hossy w latach 2021 i 2022 znacznie zwiększyły aktywność inwestycyjną. Jednak obecna hossa nie zdołała ponownie wzbudzić takiego samego zainteresowania i zaufania inwestorów.

- Kryptowalutowy efekt zimowy: Chociaż spadek ceny Bitcoina nie wpłynął bezpośrednio na aktywność inwestycyjną, seria negatywnych wiadomości pogłębiła ten trend, podważając zaufanie wśród entuzjastów kryptowalut i inwestorów.

- Przewaga inwestycji w treści: Twórcy treści konsekwentnie przyciągają więcej funduszy niż firmy platformowe i technologiczne, realizując najbardziej znaczące wyjścia w przestrzeni Web3.

- Wysokie inwestycje vs. ograniczone M&A: Pomimo dużych inwestycji, aktywność M&A pozostaje ograniczona, co wskazuje, że rynek ten wciąż znajduje się na wczesnym etapie rozwoju. W miarę dojrzewania rynku gier kryptowalutowych spodziewamy się wzrostu zarówno częstotliwości, jak i skali transakcji M&A, zbliżając go do tradycyjnej branży gier.

Nie ma jednej drogi do sukcesu. Zarówno inwestorzy, jak i deweloperzy zdają sobie sprawę, że nowe możliwości wciąż pojawiają się wraz z integracją nowych technologii z codziennym życiem. Nie istnieje jednak powszechnie akceptowana strategia komercyjna tworzenia unikalnych doświadczeń w grach, a obecne podejścia często stanowią spekulacyjne zakłady inwestorów. Różne studia eksperymentują z różnymi modelami biznesowymi, niektóre koncentrują się na mechanice „play-to-earn”, podczas gdy inne polegają głównie na jednorazowej odsprzedaży NFT lub notowaniach tokenów w celu uzyskania przychodów.

W pierwszej połowie 2024 r. zaczęto zbierać fundusze związane z grami w sieci Web3. Czy ten trend się utrzyma, czy będzie to ulotna chwila? Czy zobaczymy gry z najwyższej półki wykorzystujące technologię blockchain w celu zwiększenia zaangażowania graczy? Te pytania pozostają bez odpowiedzi i będą kształtować przyszłą trajektorię rynku i cenę Bitcoina.

-

-

-

-

-

-

-

-