Em ciclos de criptografia anteriores, os retornos mais lucrativos sobre o investimento eram geralmente obtidos apostando cedo em novos primitivos de infraestrutura fundamentais, como PoW, contratos inteligentes, PoS, alto rendimento e sistemas modulares. Uma olhada nos 25 principais tokens na CoinGecko mostra que apenas dois não são tokens nativos de blockchains de Camada 1 (L1): Uniswap e Shiba Inu.

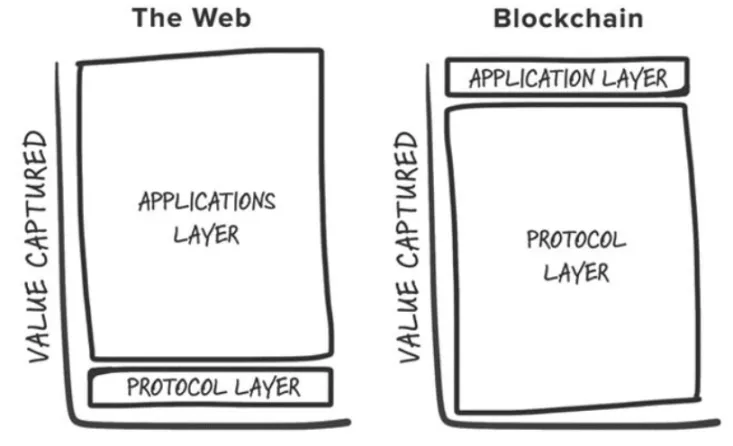

Essa observação se alinha com a teoria de Joel Monegro de 2016 “Fat Protocol“, que sugeriu que, na Web3, as camadas fundamentais acumulam mais valor do que os aplicativos criados sobre elas. Esse acúmulo de valor ocorre porque:

- Os blockchains compartilham uma camada de dados comum em que as transações são liquidadas, promovendo a concorrência de soma positiva e a capacidade de composição sem permissão.

- A valorização do token atrai participantes especulativos, que se transformam em usuários, o que, por sua vez, atrai desenvolvedores, criando um ciclo de feedback positivo.

Avançando para 2024, a tese original enfrentou desafios devido às mudanças no setor. Esses desenvolvimentos questionam se o modelo “Fat Protocol” ainda é válido.

1. A mercantilização do espaço do bloco

Com o prêmio do espaço de blocos da Ethereum, surgiram L1s competitivas que definiram sua própria categoria de mercado. Essas L1s geralmente alcançam avaliações de bilhões de dólares e atraem construtores e investidores em cada ciclo, oferecendo novas cadeias de blocos “diferenciadas”.

Entretanto, muitas acabam se transformando em “cadeias fantasmas”, como a Cardano. Apesar de algumas exceções, essa tendência levou a um excesso de oferta de espaço em blocos sem usuários ou aplicativos suficientes para suportá-lo.

2. Modularização da camada de base

À medida que os componentes modulares se multiplicam, a definição da “camada de base” se torna cada vez mais complexa, assim como a compreensão de onde o valor se acumula dentro da pilha. Os blockchains modulares distribuem o valor por toda a pilha, e os componentes individuais, como o Celestia, devem alcançar valores mais altos tornando-se o componente mais valioso da pilha (por exemplo, disponibilidade de dados) e atraindo mais aplicativos.

Além disso, a concorrência entre as soluções modulares reduziu os custos de execução e disponibilidade de dados, reduzindo ainda mais as tarifas dos usuários.

3. A mudança em direção a um futuro “independente de cadeia”

A natureza modular do blockchain criou um ecossistema fragmentado, levando a uma experiência de usuário complicada. Os desenvolvedores enfrentam muitas opções sobre onde implantar, e os usuários encontram barreiras ao transitar entre diferentes cadeias.

O futuro está em um modelo “agnóstico em relação à cadeia”, em que os usuários interagem com aplicativos de criptografia sem estar cientes da cadeia subjacente. Mas em um futuro assim, onde o valor será acumulado?

Está ficando mais claro que os aplicativos de criptografia são os que mais se beneficiam dessa mudança de infraestrutura. Em particular, as cadeias de suprimentos de transações centradas na intenção do usuário, no fluxo exclusivo de pedidos e em ativos intangíveis, como a experiência do usuário e a marca, se tornarão os novos fossos para aplicativos matadores, permitindo uma monetização mais eficiente.

Fluxo de pedidos exclusivo

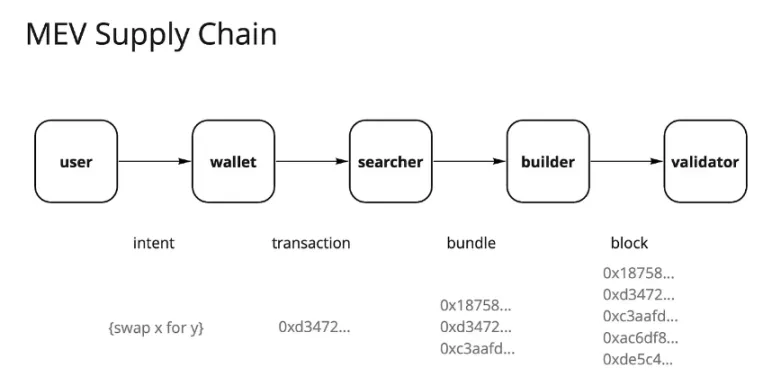

Desde a fusão da Ethereum e a introdução dos Flashbots e do MEV-Boost, o cenário do valor máximo extraível (MEV) mudou drasticamente. Antes dominado por pesquisadores na “floresta escura”, ele agora evoluiu para um mercado de fluxo de pedidos parcialmente comoditizado, controlado principalmente por validadores. Os validadores capturam cerca de 90% do MEV como lances de outros participantes da cadeia de suprimentos.

Essa centralização da captura de valor nos validadores causou descontentamento entre muitos outros participantes da cadeia de suprimentos de transações. Os usuários querem uma compensação pela geração do fluxo de pedidos, os aplicativos pretendem reter o valor dos fluxos de pedidos de seus usuários, e os pesquisadores e construtores buscam lucros maiores.

Como resultado, esses atores se adaptaram implementando várias estratégias para extrair alfa. Uma dessas estratégias é a integração pesquisador-construtor. Quanto mais certeza os pesquisadores tiverem de que seu bloco será incluído, mais lucro eles gerarão. Os dados mostram que a exclusividade é fundamental para capturar valor em mercados competitivos, e os aplicativos com os fluxos de pedidos mais valiosos detêm o poder de precificação.

Isso é semelhante ao modelo de negócios da Robinhood. A Robinhood vende fluxo de ordens para criadores de mercado em troca de descontos, possibilitando seu modelo de negociação de “taxa zero”. Os formadores de mercado, como a Citadel, estão dispostos a pagar pelo fluxo de ordens porque lucram com a arbitragem e a assimetria de informações.

Cada vez mais transações são encaminhadas por meio de mempools privados, atingindo recentemente uma alta histórica de 30% no Ethereum. Os aplicativos estão começando a perceber que o fluxo de pedidos dos usuários tem um valor significativo, e as transações privadas permitem maior personalização e monetização em torno de usuários persistentes.

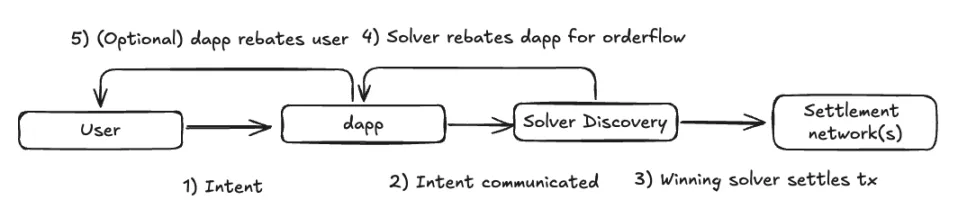

À medida que avançamos em um futuro agnóstico da cadeia, é provável que essa tendência continue. Em um modelo de execução orientado por intenção, a cadeia de suprimentos de transações pode se tornar ainda mais descentralizada. Os aplicativos poderão encaminhar seus fluxos de ordens para redes de resolvedores que ofereçam a execução mais competitiva, promovendo a concorrência entre resolvedores e reduzindo as margens de lucro.

No entanto, a maior parte do valor provavelmente passará da camada de base (validadores) para a camada voltada para o usuário, em que os componentes de middleware continuam valiosos, mas com margens de lucro menores. Os front-ends e aplicativos que geram fluxos de pedidos valiosos terão poder de precificação sobre os buscadores e resolvedores.

Já estamos observando essa tendência com formas de nicho de fluxo de ordens, como os leilões Oracle Extractable Value (OEV) de protocolos como Pyth, API3 e UMA Oval, em que os protocolos de empréstimo estão recuperando o fluxo de ordens de lance de liquidação que, de outra forma, fluiria para os validadores.

A experiência do usuário e a marca como barreiras sustentáveis

Ao analisar os 30% das transações privadas mencionadas acima, elas se originam principalmente de frontends como bots do Telegram, trocas descentralizadas (DEXs) e carteiras.

Embora os usuários nativos de criptomoedas sejam geralmente considerados altamente inconstantes, estamos começando a ver algum grau de retenção de usuários, provando que tanto a experiência do usuário (UX) quanto a marca podem servir como fossos significativos.

- Experiência do usuário: Frontends alternativos que oferecem uma experiência de usuário única ao conectar carteiras por meio de aplicativos da Web estão chamando a atenção dos usuários que preferem recursos específicos. Um bom exemplo são os bots do Telegram, como o BananaGun e o BONKbot, que geraram mais de US$ 150 milhões em taxas, permitindo que os usuários negociem moedas meme confortavelmente nos bate-papos do Telegram.

- Marca: Marcas estabelecidas em criptografia podem aproveitar sua reputação para cobrar taxas mais altas. Por exemplo, os swaps na carteira, apesar de serem conhecidos por suas altas taxas, continuam sendo um modelo de negócios matador porque os usuários estão dispostos a pagar pela conveniência. As trocas da MetaMask geram mais de US$ 200 milhões em taxas anuais. As taxas de frontend da Uniswap Labs renderam US$ 50 milhões desde o lançamento, apesar de os usuários poderem interagir com os contratos da Uniswap por meio de métodos alternativos sem pagar essas taxas.

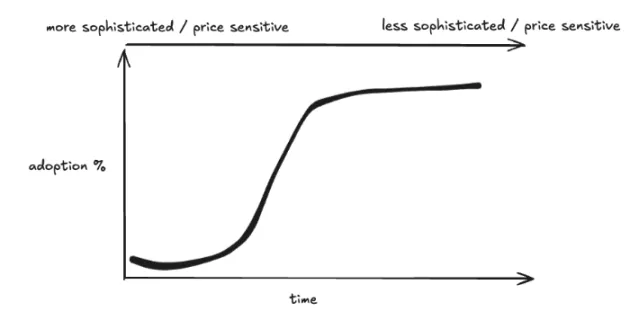

Isso sugere que o efeito Lindy (quanto mais tempo algo sobreviveu, mais tempo é provável que sobreviva) se aplica aos aplicativos, possivelmente até mais do que à infraestrutura. Como a adoção de criptomoedas segue a curva em S dos primeiros usuários para os usuários comuns, a próxima onda de usuários provavelmente será menos experiente e mais sensível à experiência do usuário do que ao preço, permitindo que as marcas que atingirem massa crítica monetizem de maneiras criativas.

Conclusão

Como um profissional de criptografia focado principalmente em pesquisa e investimento em infraestrutura, este artigo não tem a intenção de diminuir o valor da infraestrutura como uma classe de ativos para investimento. Em vez disso, ele destaca uma mudança de pensamento ao considerar novas categorias de infraestrutura. Essas camadas de infraestrutura permitirão que a próxima geração de aplicativos atenda aos usuários que estão subindo a curva em S de adoção.

Os novos primitivos de infraestrutura precisam desbloquear novos casos de uso na camada de aplicativos para atrair atenção suficiente. Ao mesmo tempo, há cada vez mais evidências de modelos de negócios sustentáveis no nível do aplicativo, em que a propriedade do usuário impulsiona diretamente a acumulação de valor. Talvez já tenhamos passado da fase em que apostar em cada nova L1 brilhante gera retornos exponenciais, embora ainda valha a pena investir naquelas com diferenciação significativa.

Dito isso, continuo a me dedicar bastante à compreensão de várias camadas de infraestrutura:

- IA: A economia emergente de agentes que automatiza e aprimora as experiências do usuário final, os mercados de computação e raciocínio para otimizar a alocação de recursos e a pilha de validação para expandir os recursos de computação da VM de blockchain.

- A pilha CAKE: Acredito firmemente que deveríamos estar nos movendo em direção a um futuro independente de cadeia, conforme discutido em muitos dos meus pontos acima. Ainda há escolhas de design significativas a serem feitas em relação à maioria dos componentes da pilha. À medida que a infraestrutura oferece suporte à abstração de cadeia, o espaço de design para aplicativos se expande naturalmente, obscurecendo as linhas entre aplicativos e infraestrutura.

- DePIN: Já faz algum tempo que vejo o DePIN como um caso de uso arrasador das criptomoedas no mundo real (perdendo apenas para as stablecoins). O DePIN aproveita tudo em que as criptomoedas se destacam: coordenação de recursos sem permissão por meio de incentivos, criação de mercados e propriedade descentralizada. Embora ainda existam desafios exclusivos para cada tipo de rede DePIN, resolver o problema da partida a frio é uma grande oportunidade, e estou entusiasmado por ver fundadores com experiência no setor trazendo seus produtos para o espaço das criptomoedas.

-

-

-

-

-

-

-

-