O mercado em baixa serve como o teste de estresse definitivo para protocolos, revelando onde estão os usuários reais. Este artigo apresenta um mergulho profundo no status atual das soluções de Ethereum Layer 2 (L2), com o apoio de visualizações de dados na cadeia.

Desde 2023, a Ethereum tem visto um aumento nas novas soluções L2. Atualmente, L2Beat rastreia 74 L2s e 30 L3s. No entanto, apenas algumas soluções de uso geral Rollups ganharam a atenção do público em geral, atraindo um número significativo de TVL (valor total bloqueado) e atividade de usuários. Esta análise se concentra nos nove maiores L2s.

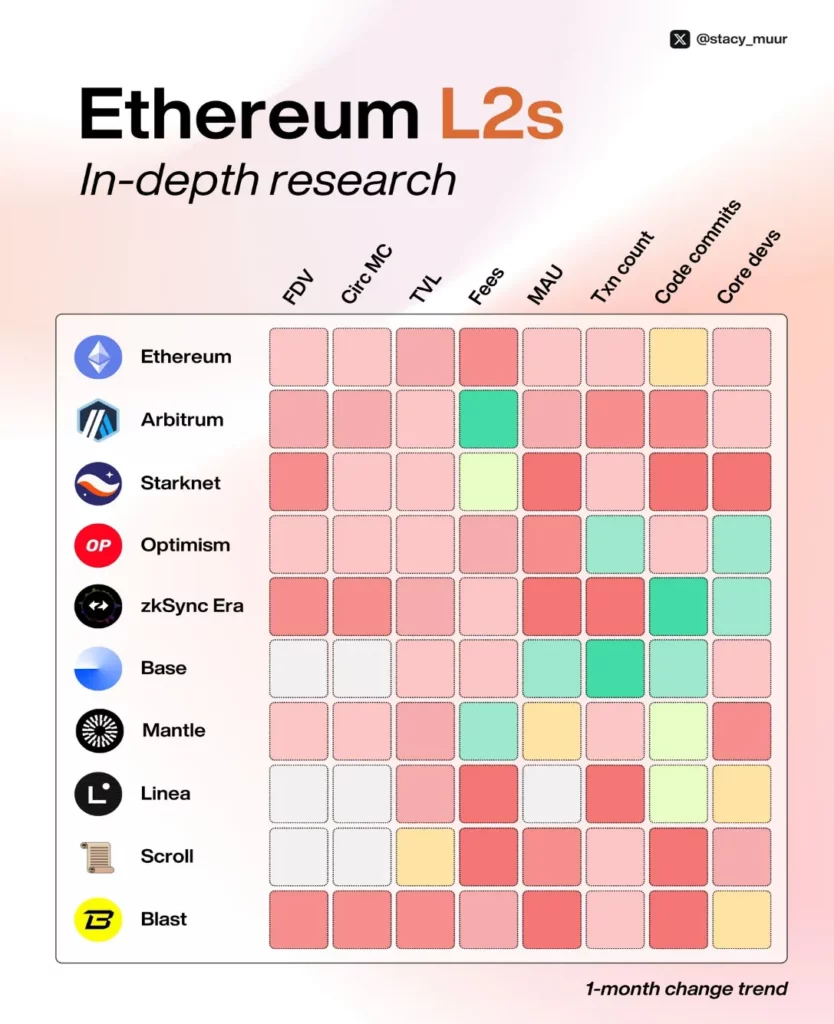

1. Capitalização de mercado: Capitalização de mercado circulante vs. totalmente diluída

Atualmente, a maioria das L2s tem um Avaliação totalmente diluída (FDV) na casa dos bilhões, enquanto seu capitalização do mercado circulante permanece abaixo de US$ 1 bilhão. Isso sugere que uma grande parte de seus tokens ainda não entrou em circulação.

A única exceção é a Mantle (@0xMantle), onde 52% de seu suprimento de tokens já foi desbloqueado, tornando-a a única L2 com uma capitalização de mercado circulante superior a US$ 1 bilhão.

Essa disparidade entre o alto FDV e a baixa oferta circulante é um dos motivos pelos quais muitos lançamentos aéreos recentes não atenderam às expectativas dos usuários. Estimar as avaliações atuais é um desafio, com incertezas em relação às possíveis tendências de queda no futuro.

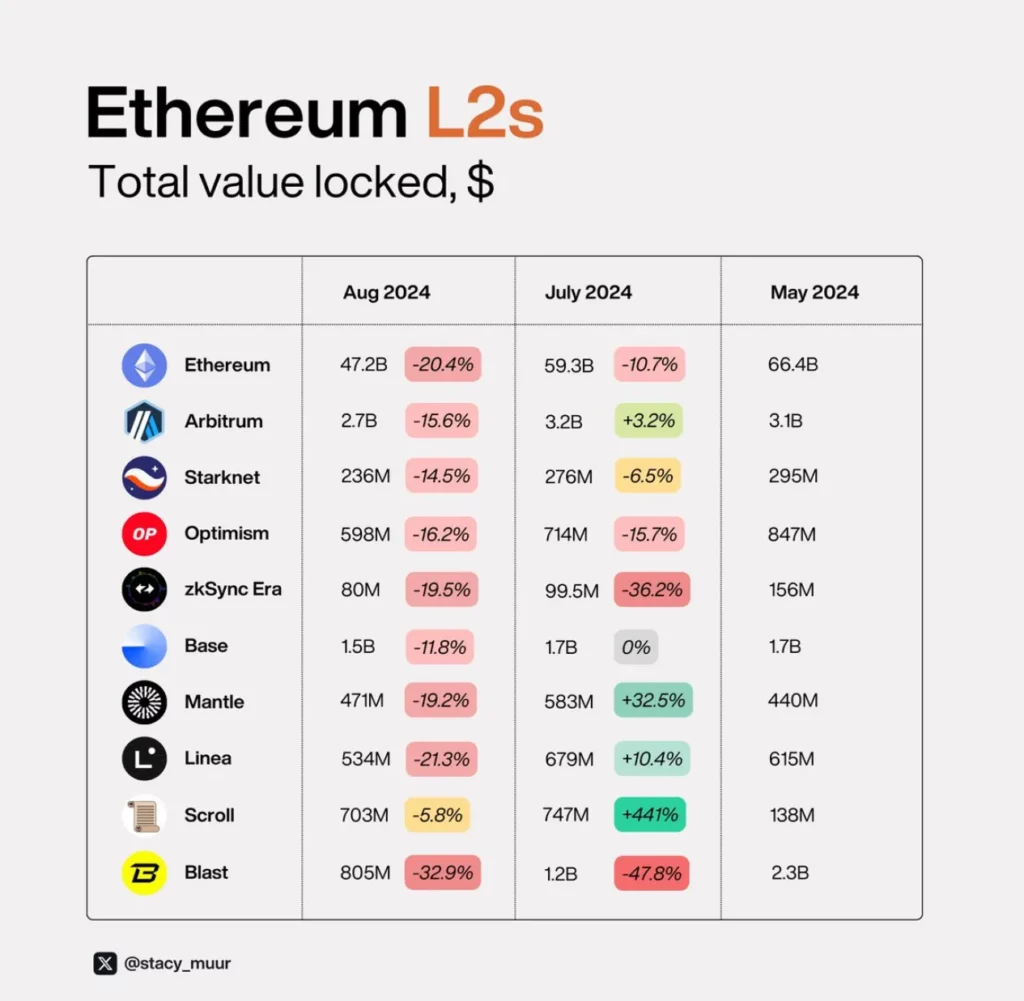

2. Valor total bloqueado (TVL)

Em termos de TVL, a maioria das redes passou por um verão difícil, exceto aquelas como Scroll (@Scroll_ZKP), Linea (@LineaBuild) e Mantle (@0xMantle), que têm programas de incentivo contínuos.

No entanto, o programa de lançamento aéreo da Linea está em andamento há quase um ano e o interesse da comunidade diminuiu em comparação com iniciativas mais recentes, como a Pergaminho.

Durante o mercado em baixa, zkSync (@zksync) e Explosão (@blast) foram as mais atingidas. Ambas as cadeias emitiram tokens este ano, o que fez com que a liquidez migrasse para plataformas mais atraentes.

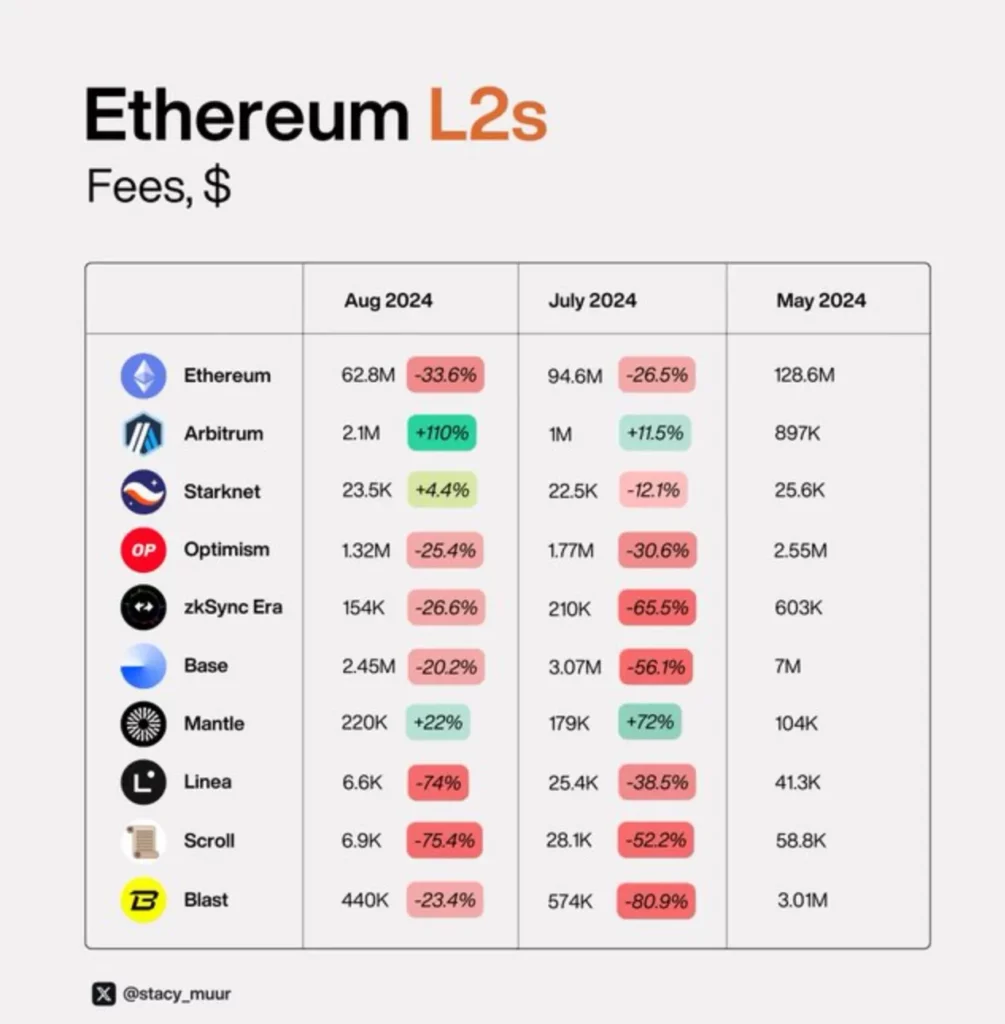

3. Taxas e atividades de transação

Desde o Atualização do Dencun, o disponibilidade de dados (DA) não tem mais um impacto significativo na economia do Ethereum, afetando as taxas do Ethereum e dos L2s. Isso torna essencial o estudo da relação entre a dinâmica das taxas e a atividade de transações.

Devido à demanda especulativa e ao seu status como a plataforma preferida para novos lançamentos nos L2s da Ethereum, a Base (@base) empresa apresentou um forte crescimento com um volume de transações cada vez maior.

Em contrapartida, apesar dos incentivos contínuos do Linea, o zkSync e, surpreendentemente, o Linea tiveram um desempenho inferior.

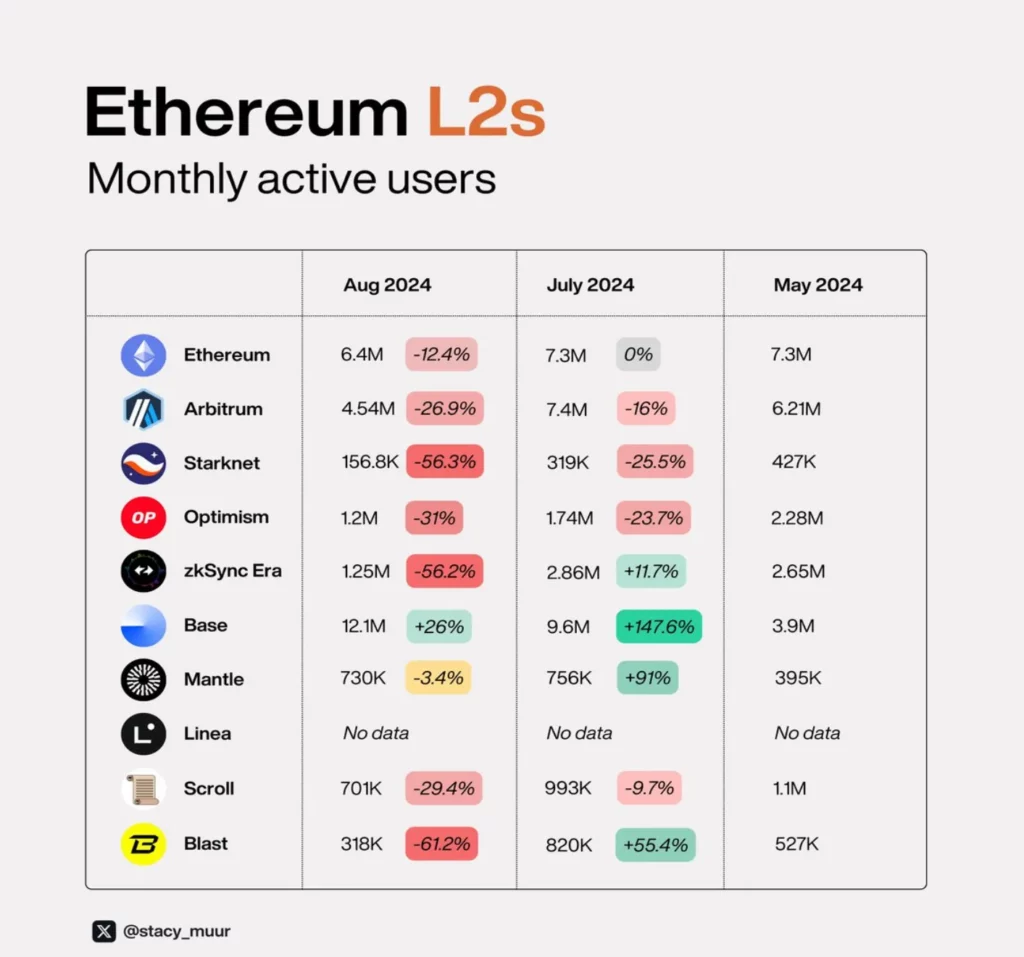

4. Usuários ativos mensais (MAU)

Dinâmica da MAU são um indicador importante da retenção de usuários em cadeias L2 e revelam tendências semelhantes. Mantle (@0xMantle) e Base (@base) tiveram o melhor desempenho, enquanto Starknet (@StarknetFndn), zkSync (@zksync) e Explosão (@blast) ficaram para trás.

Ao comparar os dados de MAU com o FDV, fica claro que o Starknet está significativamente supervalorizado em relação ao Arbitragem, Otimismo e até mesmo ao zkSync.

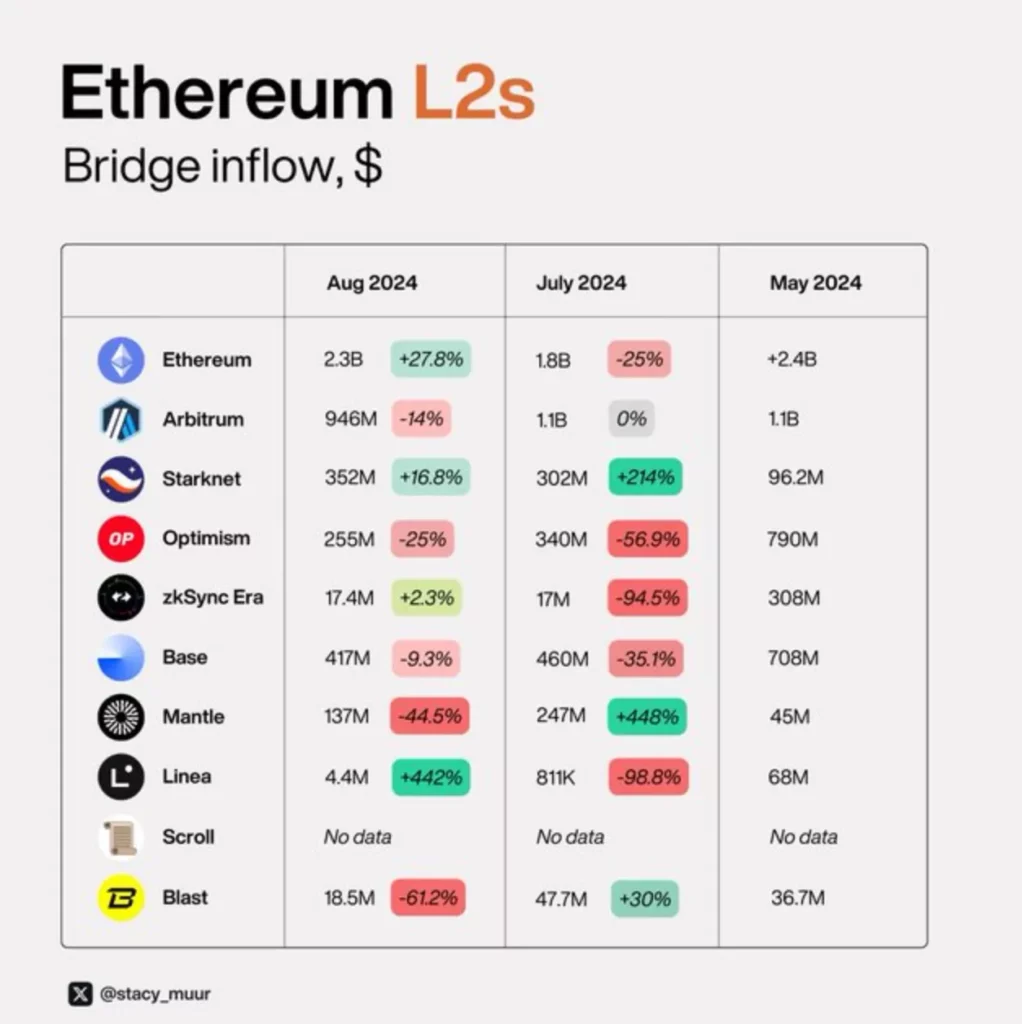

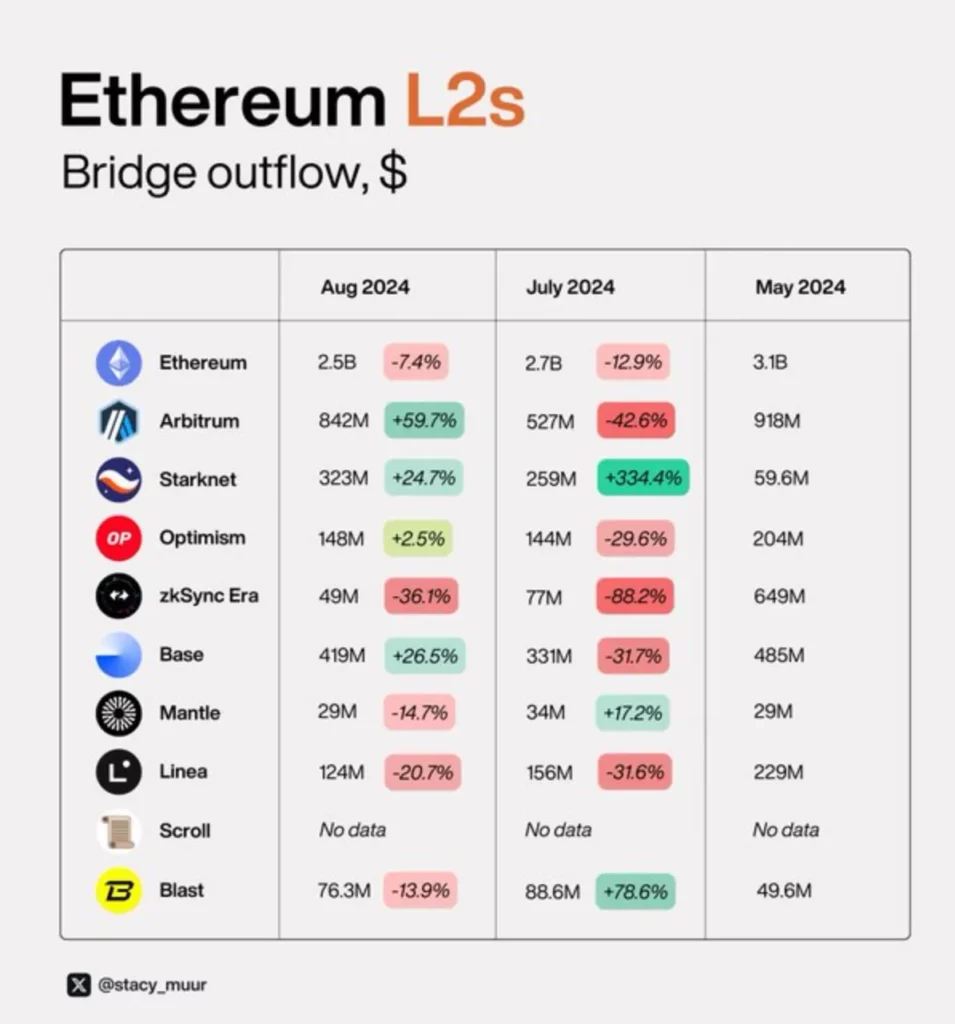

5. Entradas e saídas de pontes

O fluxo líquido de pontes, que mede o fluxo de ativos que entram e saem de uma cadeia, é uma métrica importante para avaliar novos usuários e entradas de capital. Entre as L2s, Arbitrum (@Arbitrum), Starknet (@StarknetFndn), Otimismo (@Optimismo), Base (@base) e Mantle (@0xMantle) têm fluxos líquidos positivos, com Mantle apresentando a maior diferença entre entradas e saídas.

Por outro lado, Linea (@LineaBuild), zkSync (@zksync) e Explosão (@blast) apresentaram fluxos líquidos negativos.

O caso mais surpreendente aqui é o Explosão (@blast), que agora conta com mais de 300 desenvolvedores principais (a maioria dos L2s normalmente tem de 30 a 50). Essa grande equipe também está enviando uma quantidade significativa de código. No que exatamente eles estão trabalhando? Até o momento, nenhum detalhe foi revelado.

-

-

-

-

-

-

-

-