O último gráfico de volume de transações de Bitcoin on-chain do relatório semanal da Glassnode é bastante enganoso. A estrutura da média móvel simples de 30 dias (SMA) do volume de transações de outubro de 2023 até o presente tem uma forte semelhança com a de outubro de 2020 a setembro de 2021. Essa semelhança pode levar alguns participantes do mercado a concluir que “já estamos em um super mercado em alta e ele já está na metade.”

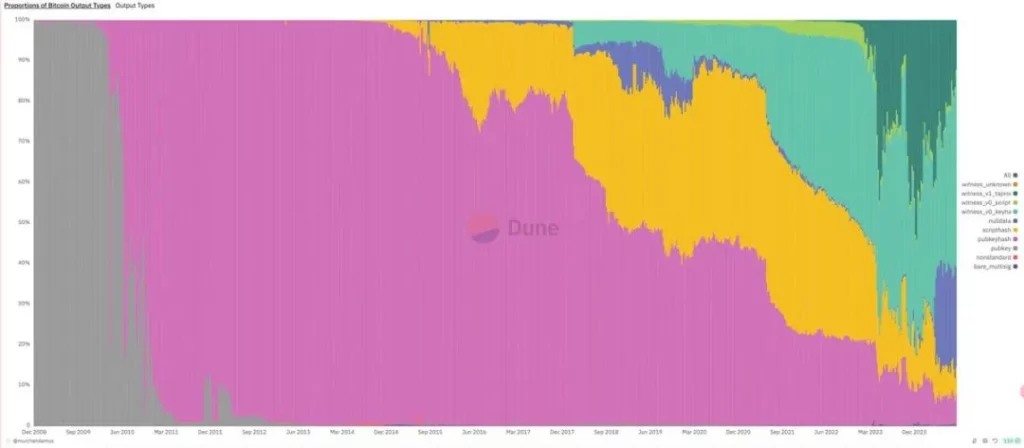

No entanto, o aspecto enganoso desse gráfico está no fato de que a estrutura do volume de transações usada para comparação sofreu mudanças significativas. Desde 2023, as transações da Taproot Witness relacionadas a inscrições e runas cresceram rapidamente, chegando ao pico de 41,8% do volume de transações – um fenômeno que não ocorreu no ciclo anterior.

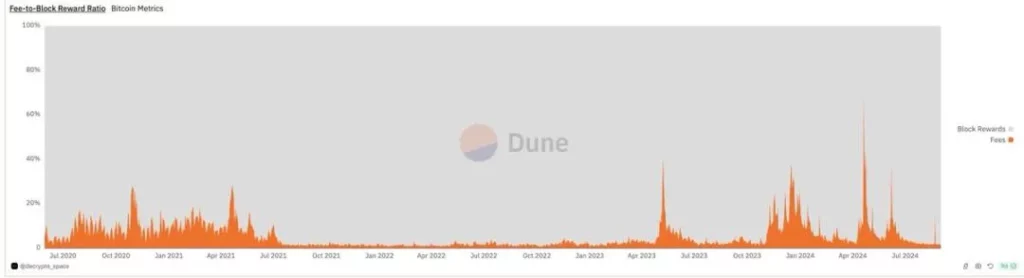

Esse ponto também pode ser verificado examinando-se as mudanças nas taxas de mineração de Bitcoin. Excluindo o impacto do período de boom de inscrição/runa, o nível de linha de base das taxas de mineração desde 2023 é totalmente incomparável com o mercado em alta de março de 2020 a julho de 2021; é apenas um pouco mais alto do que durante o mercado em baixa em 2022.

Portanto, o chamado “mercado em alta” que experimentamos de outubro de 2023 a março de 2024 não é um super mercado em alta genuíno. Em vez disso, é um mercado composto por duas tendências sazonais (uma alta no outono e uma alta na primavera) combinadas com um aumento nas emissões de novos ativos.

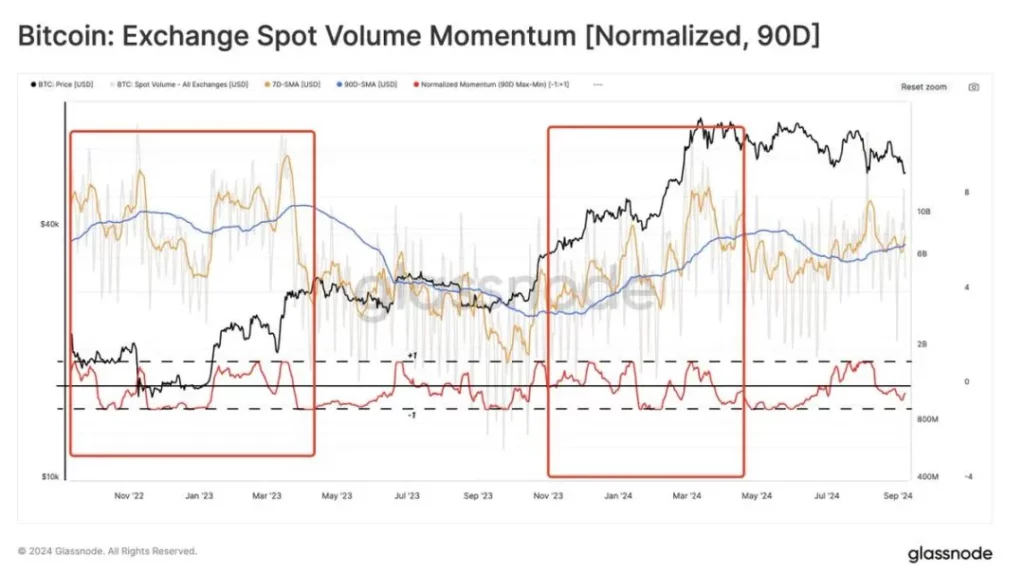

A tendência dos volumes de negociação de câmbio à vista de novembro de 2022 até o presente também confirma esse ponto. Conforme mostrado no gráfico, há apenas flutuações sazonais sem nenhuma tendência de alta.

Em resumo, o mito de que o “A redução pela metade leva a um mercado em alta a cada quatro anos” foi desmascarado este ano. A razão pela qual esse mito persistiu é que o ciclo de redução pela metade do Bitcoin sempre coincidiu de perto com o ciclo monetário do Federal Reserve. Como o Bitcoin nasceu durante a crise das hipotecas subprime, cada redução de quatro anos pela metade ocorria no final do ciclo de corte de taxas do Fed, durante a fase de recuperação do relógio Merrill Lynch.

No entanto, nesse ciclo, devido ao atraso de um ano no ciclo monetário do Federal Reserve, embora 2024 seja um ano de redução pela metade, há apenas atividade sazonal do mercado e nenhum super bull market. No entanto, não há necessidade de ser pessimista em relação a isso; a ausência de um super mercado altista em 2024 implica que um super mercado altista provavelmente chegará em 2025-2026.

Leitura relacionada: O ciclo de redução do BTC pela metade ainda é eficaz?

-

-

-

-

-

-

-

-