Piața negativă servește drept test de stres final pentru protocoale, dezvăluind unde se află utilizatorii reali. Acest articol prezintă o scufundare profundă în starea actuală a soluțiilor Ethereum Layer 2 (L2), susținută de vizualizări de date pe lanț.

Din 2023, Ethereum a înregistrat o creștere a numărului de noi soluții L2. L2Beat urmărește în prezent 74 L2s și 30 L3s. Cu toate acestea, doar câteva Rulouri cu scop general au câștigat atenția publicului larg, atrăgând o activitate semnificativă TVL (Total Value Locked) și a utilizatorilor. Această analiză se concentrează pe cele mai mari nouă L2.

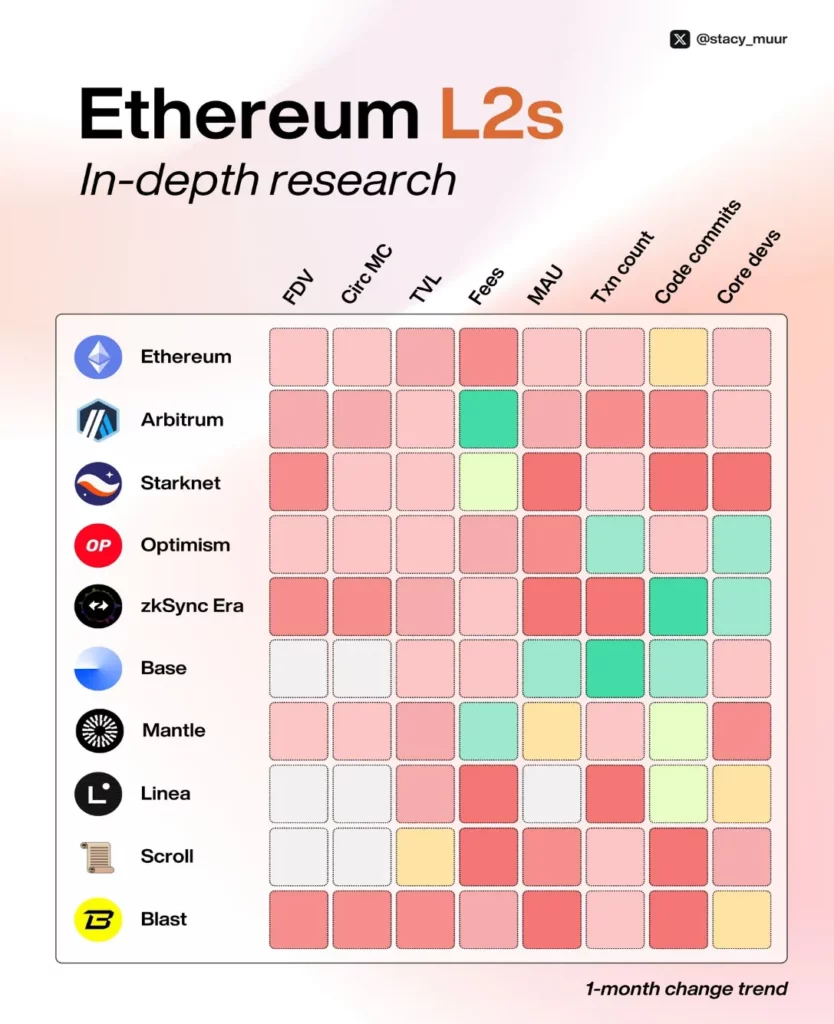

1. Capitalizarea pieței: Capitalizarea bursieră circulantă vs. capitalizarea bursieră complet diluată

Majoritatea L2 au în prezent un Evaluare diluată integral (FDV – Fully Diluted Valuation) de miliarde de dolari, în timp ce plafonul pieței circulante rămâne sub 1 miliard de dolari. Acest lucru sugerează că o mare parte din jetoanele lor nu au intrat încă în circulație.

Singura excepție este Mantle (@0xMantle), unde 52% din oferta sa de jetoane a fost deja deblocată, fiind singura L2 cu o capitalizare de piață circulantă de peste 1 miliard de dolari.

Această disparitate între FDV ridicată și oferta scăzută în circulație este unul dintre motivele pentru care multe lansări aeriene recente nu au răspuns așteptărilor utilizatorilor. Estimarea evaluărilor actuale reprezintă o provocare, cu incertitudini legate de potențialele tendințe descendente din viitor.

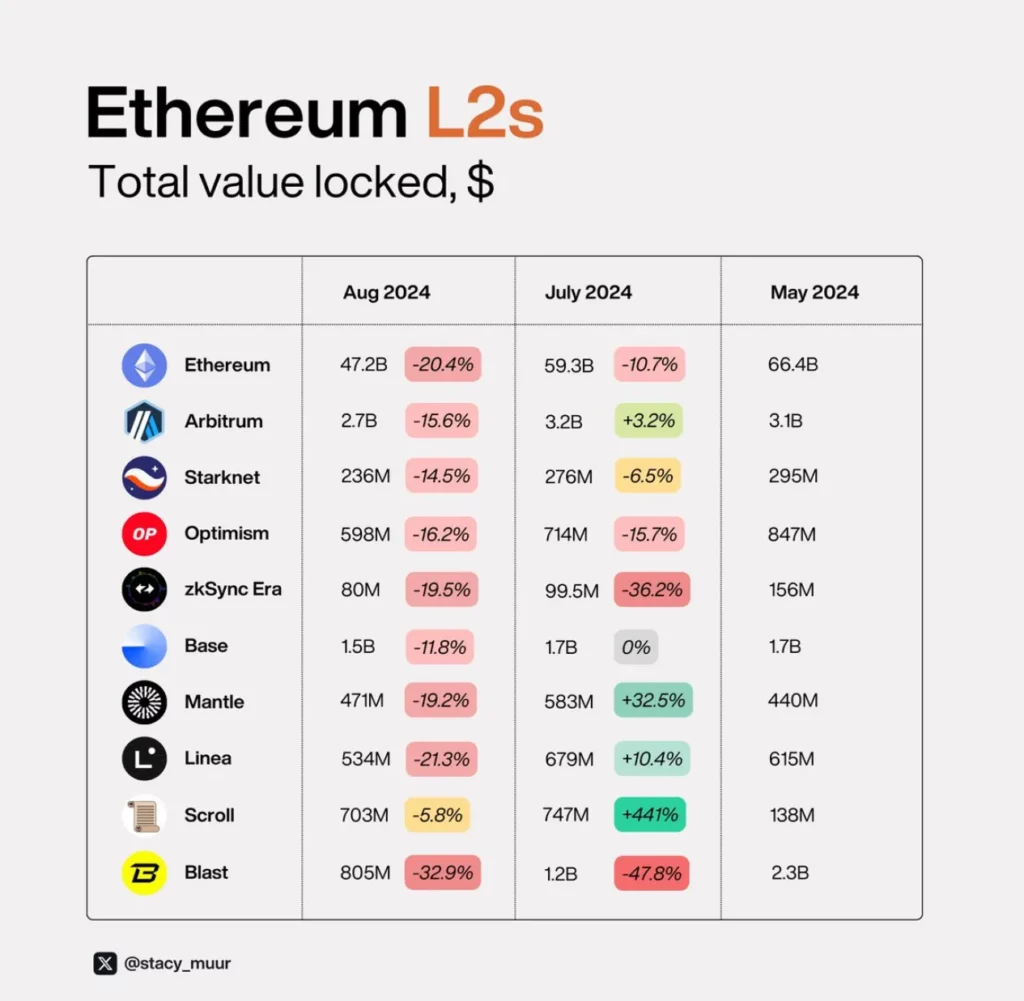

2. Valoarea totală blocată (TVL)

În ceea ce privește TVL, majoritatea lanțurilor au avut o vară dificilă, cu excepția celor ca Scroll (@Scroll_ZKP), Linea (@LineaBuild) și Mantle (@0xMantle), care au programe de stimulare în curs.

Cu toate acestea, programul de lansare din aer al Linea funcționează de aproape un an, iar interesul comunității a scăzut în comparație cu inițiative mai noi, precum Scroll’s.

În timpul pieței negative, zkSync (@zksync) și Blast (@blast) au fost cele mai afectate. Ambele lanțuri au emis token-uri în acest an, ceea ce a dus la migrarea lichidităților către platforme mai atractive.

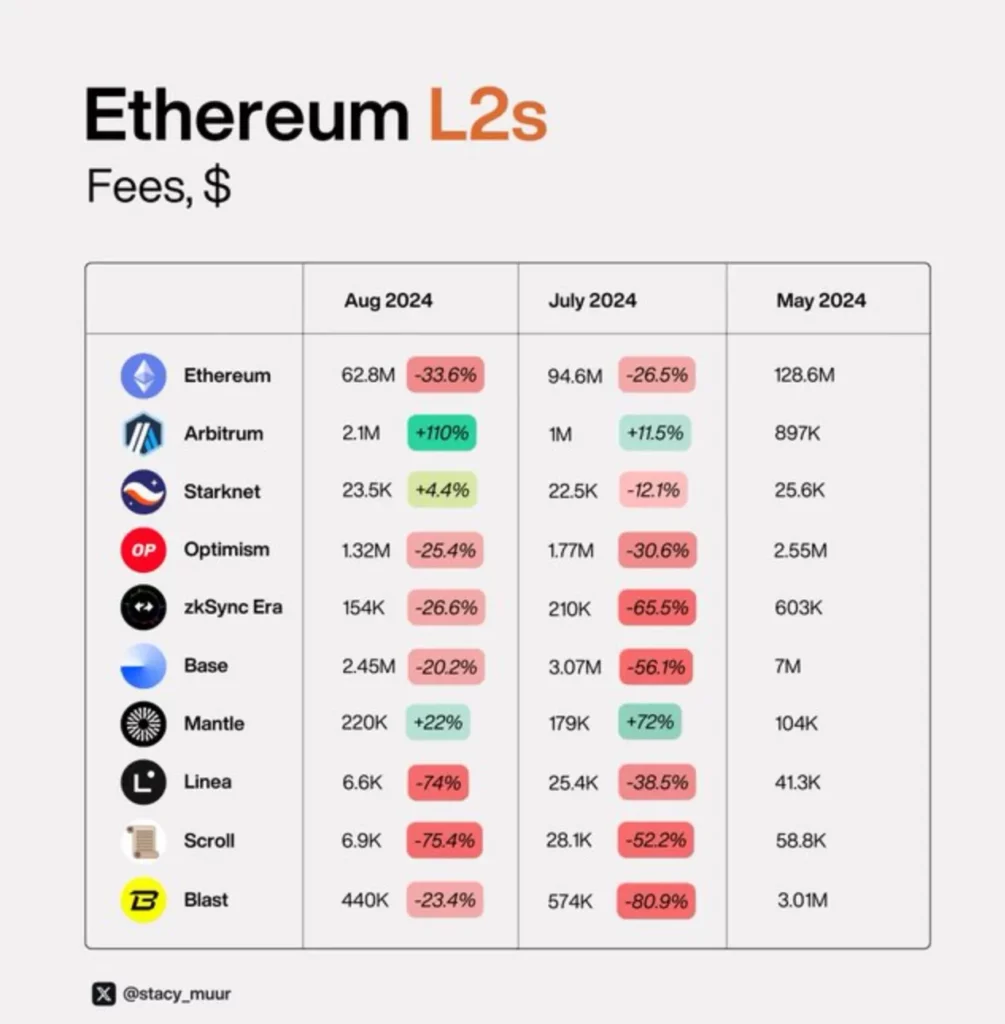

3. Taxe și activitatea de tranzacționare

De la Îmbunătățirea Dencun, disponibilitatea datelor (DA) nu mai are un impact semnificativ asupra economiei Ethereum, afectând taxele atât pe Ethereum, cât și pe L2. Acest lucru face esențială studierea relației dintre dinamica taxelor și activitatea de tranzacționare.

Datorită cererii speculative și a statutului său de platformă preferată pentru noi memecoin lansări pe Ethereum L2s, Bază (@base) a înregistrat o creștere puternică, cu un volum de tranzacții în continuă creștere.

În schimb, în ciuda stimulentelor continue ale Linea, zkSync și, în mod surprinzător, Linea au înregistrat performanțe inferioare.

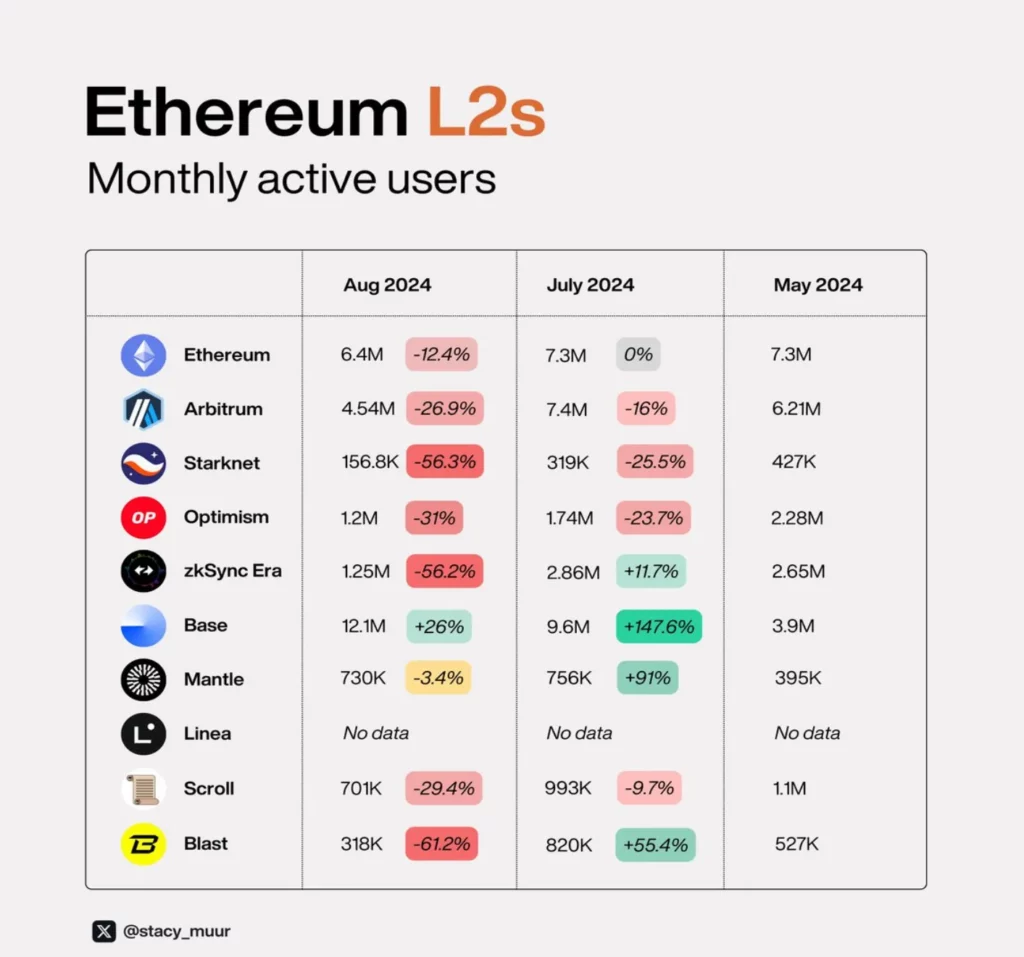

4. Utilizatori activi lunar (MAU)

Dinamica MAU sunt un indicator cheie al retenției utilizatorilor pe lanțurile L2 și relevă tendințe similare. Mantle (@0xMantle) și Bază (@base) au înregistrat cele mai bune performanțe, în timp ce Starknet (@StarknetFndn), zkSync (@zksync) și Blast (@blast) au rămas în urmă.

Atunci când se compară datele MAU cu FDV, este clar că Starknet este semnificativ supraevaluat în comparație cu Arbitru, Optimism și chiar zkSync.

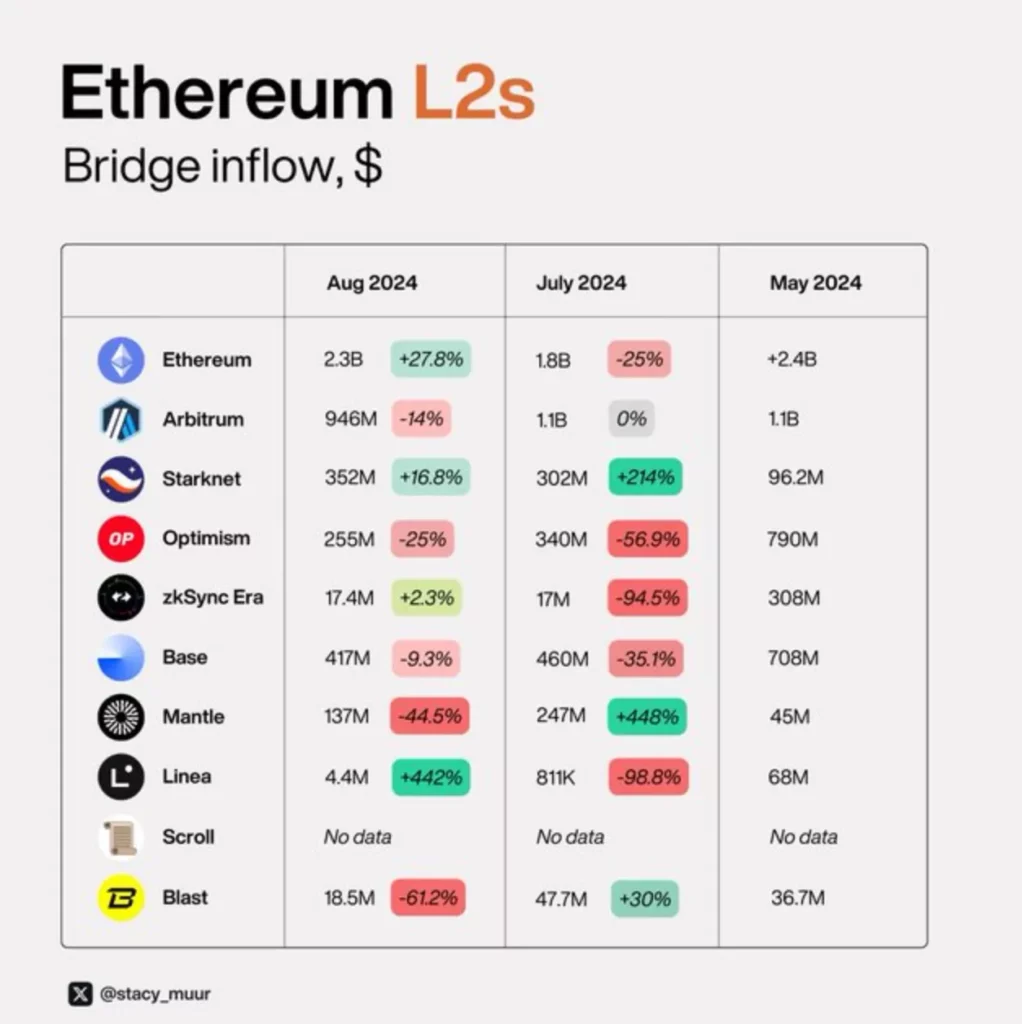

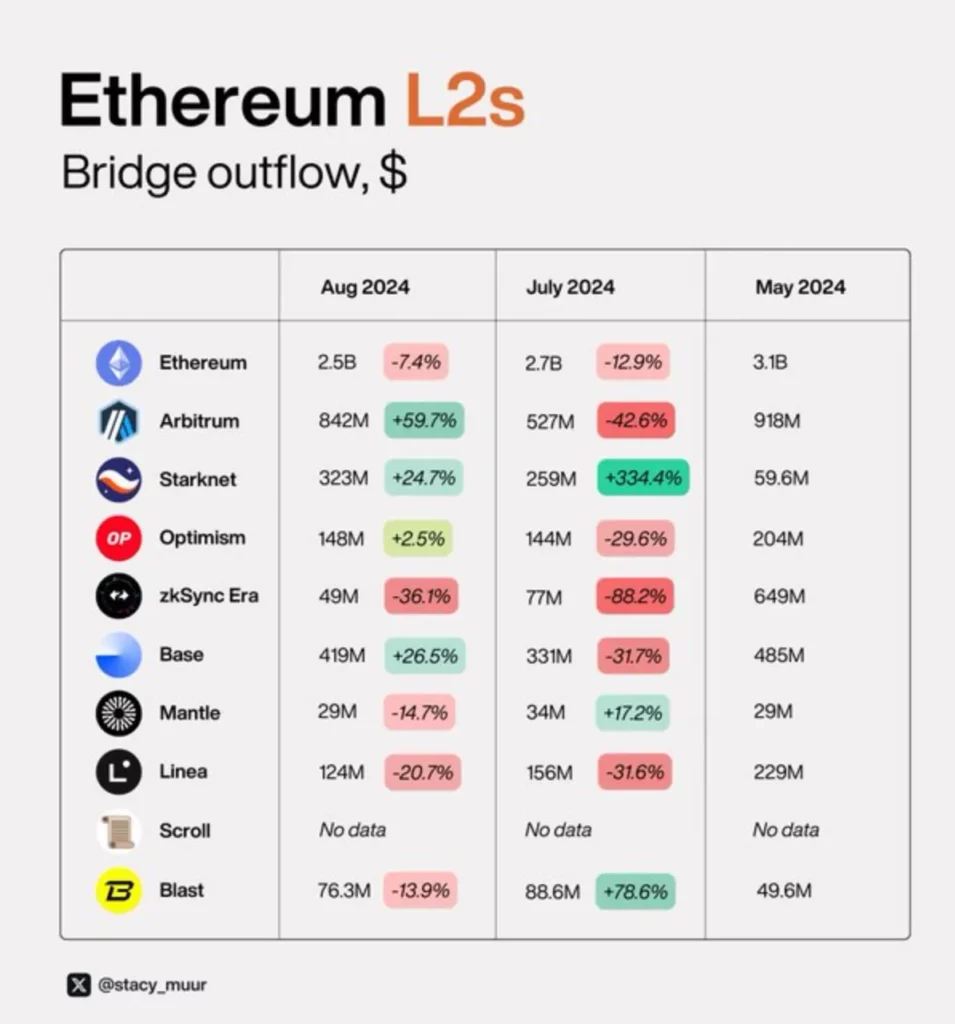

5. Intrări și ieșiri din pod

Fluxul net al punții, care măsoară fluxul de active care intră și iese dintr-un lanț, este un parametru-cheie pentru evaluarea noilor intrări de utilizatori și de capital. Dintre L2, Arbitrum (@Arbitrum), Starknet (@StarknetFndn), Optimism (@Optimism), Bază (@base) și Mantle (@0xMantle) au fluxuri nete pozitive, Mantle prezentând cel mai mare decalaj între intrări și ieșiri.

În schimb, Linea (@LineaBuild), zkSync (@zksync) și Blast (@blast) au înregistrat fluxuri nete negative.

Cazul cel mai surprinzător aici este Blast (@blast), care se mândrește acum cu peste 300 de dezvoltatori de bază (majoritatea L2-urilor au de obicei 30-50). Această echipă mare trimite, de asemenea, o cantitate semnificativă de cod. La ce anume lucrează ei? Până în prezent, nu au fost dezvăluite detalii.

-

-

-

-

-

-

-

-