2020 год стал переломным не только для игровой индустрии, но и для криптовалютного рынка. Цена биткоина взлетела с 7 200 долларов в начале года до 29 000 долларов к концу, что вызвало широкий интерес к блокчейн-проектам. В результате пересечения игровой и криптоиндустрии возник игровой рынок Web3, на котором появилось множество проектов, процветающих по модели «играй и зарабатывай».

Пока мы сосредоточились на игровых аспектах Web3, нам еще предстоит глубоко изучить, как динамика криптовалют тесно связана с инвестиционной активностью в этом секторе. В данном исследовании мы изучаем несколько ключевых вопросов:

- Как волатильность цены биткоина влияет на инвестиционную активность в секторе криптоигр?

- Какие различия мы можем наблюдать между интересом инвесторов к стартапам в сфере криптоигр, ориентированным на контент, и стартапам, ориентированным на платформы?

- Какие стартапы получили наиболее значительные инвестиции и каков потенциал их выхода из бизнеса?

Влияние биткоина на инвестиции в криптоигровую индустрию

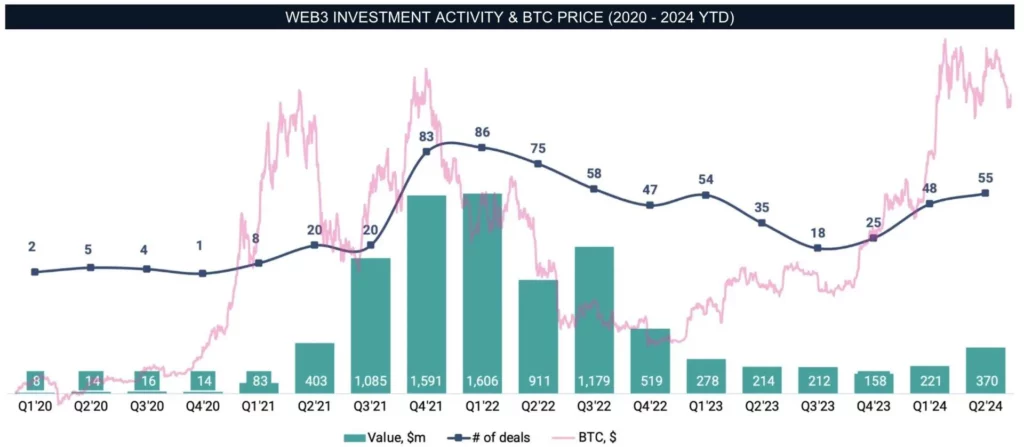

Наши данные относятся к 2020 году. В начале того года инвестиционная активность в секторе криптоигр была относительно низкой, в первую очередь из-за общего отсутствия интереса к криптовалютам и волатильности рынка, вызванной пандемией COVID-19.

Кроме того, было мало успешных проектов, эффективно сочетающих игры и криптовалюты. Однако к концу 2020 года ситуация кардинально изменилась, поскольку начался цикл бычьего рынка, который достиг своего пика в начале 2021 года.

Резкий рост цены биткоина не только возродил интерес к широкому криптовалютному рынку, но и привлек в него новых создателей и инвесторов, подстегнув новые тенденции в криптоиграх. В первом квартале 2022 года было заключено 85 сделок, в результате которых было привлечено до 1,6 миллиарда долларов. В нашем анализе рассматриваются исключительно частные инвестиции, без учета публичных листингов криптовалют и продаж токенов.

Однако 2022 год стал началом спада на криптовалютном рынке. В марте блокчейн-сервис Ronin, на котором работала Axie Infinity, был взломан, в результате чего было похищено 625 миллионов долларов. В мае крах LUNA еще больше усугубил проблемы рынка.

К концу года крах крупнейшей криптовалютной биржи FTX вызвал шок во всей отрасли. Несмотря на эти каскадные события, снижение инвестиционной активности проявилось не сразу, а лишь постепенно, в последующие кварталы. Такое отставание объясняется временной задержкой между объявлениями о сделках и реакцией рынка.

К 2023 году инвестиционная активность оставалась вялой и достигла минимума в III квартале, который совпал с признаками восстановления биткоина. Примечательно, что рост инвестиционной активности не успевал за динамикой цены биткоина.

В то время как начался новый «бычий» рынок, и в первой половине 2024 года биткоин превысил предыдущие максимумы, инвестиционная активность в секторе криптоигр еще не вернулась на прежний уровень. Это отставание можно объяснить закрытием многих проектов и тем, что Web3-игры все еще находятся в зачаточном состоянии, а разработчики продолжают изучать жизнеспособные бизнес-модели и клиентскую базу.

Инвестиционная активность в секторе криптоигр

Прежде чем перейти к конкретным сделкам, необходимо разобраться в более широком ландшафте. Криптоигровые стартапы, как правило, можно разделить на две основные группы:

- Содержание: Компании, разрабатывающие игры и интерактивный опыт с использованием технологии блокчейн.

- Платформы и технологии: Компании, предоставляющие инфраструктуру, инструменты и технологии, необходимые для криптоигр, такие как инфраструктура блокчейна, инструменты разработки и платформы для сообществ.

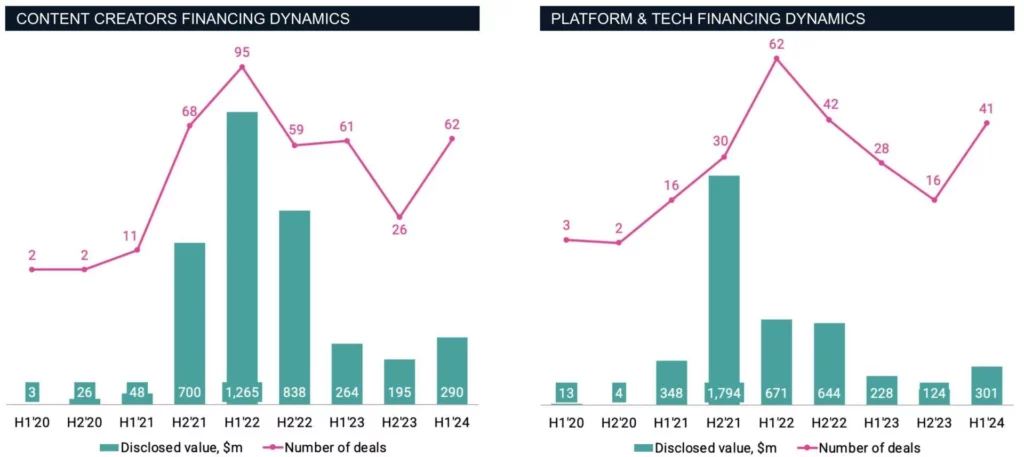

В 2020 году NFT — основной компонент большинства игр Web3 — все еще был относительно нишевым. В том году было объявлено всего девять сделок, в результате которых было привлечено 46 миллионов долларов (четыре в сфере контента и пять в сфере платформ и технологий). Такой низкий уровень активности отражал раннюю стадию развития индустрии и ограниченную осведомленность мейнстрима в то время. Однако в 2021 году ситуация кардинально изменилась.

По мере того как НФТ и метавселенная становились все более мейнстримовыми и привлекали все больше внимания СМИ, инвестиционная активность росла. В 2021 году было заключено 79 сделок в сфере контента и 46 сделок в сфере платформ и технологий, а общая сумма сделок достигла 2,9 миллиарда долларов, что значительно больше, чем в предыдущем году.

Отчасти этот рост был обусловлен популярностью игр «играй и зарабатывай» и успехом таких первопроходцев, как Axie Infinity, которые быстро стали центром внимания как криптоэнтузиастов, так и инвесторов.

Примечание: Для наглядности были исключены проекты, сочетающие в себе элементы контента и платформы.

Инвестиции в создателей контента сначала составляли 40 % от общего числа раундов финансирования в 2020 году, но в последние годы они значительно опередили платформенные и технологические стартапы, составив более 60 % от общего объема привлеченного капитала и количества сделок в секторе Web3.

Этот сдвиг, вероятно, отражает больший потенциал масштабирования и/или более быструю отдачу от студий, разрабатывающих игры, по сравнению с другими участниками игровой экосистемы. В первой половине 2022 года инвестиционная активность достигла пика: контент-стартапы завершили 96 раундов финансирования, а компании, работающие с платформами и технологиями, — 62 раунда.

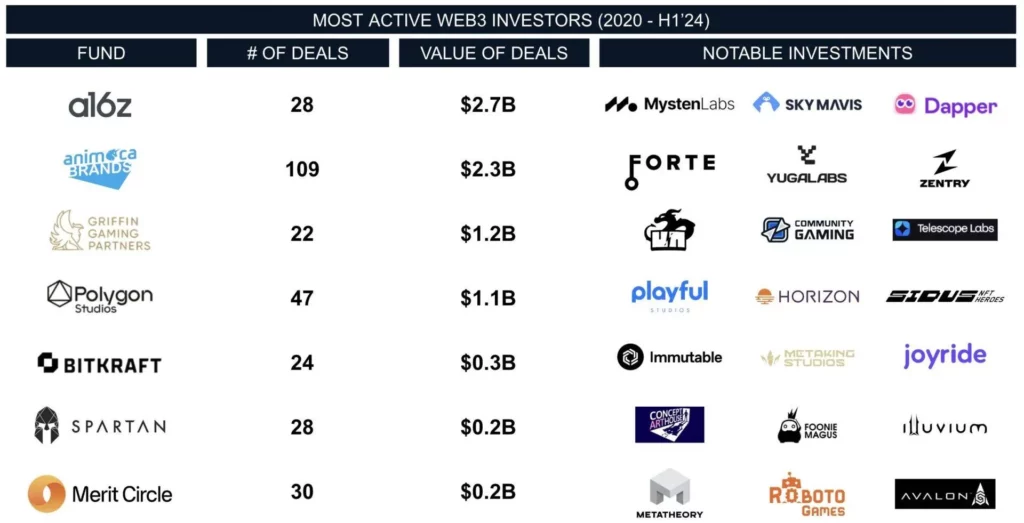

В этот период среди наиболее заметных венчурных инвестиций были Forte, Sorare, Yuga Labs и Mysten Labs. Эти четыре стартапа в совокупности привлекли около 2,4 миллиарда долларов, что составляет почти 30 % от общего объема инвестиций в криптоигры в период с 2020 по 2024 год.

Среди наиболее активных инвесторов выделяется гонконгская компания Animoca Brands (ASX: AB1), которая участвовала почти в каждой значительной сделке. Animoca Brands участвовала в 109 раундах финансирования на общую сумму 2,3 миллиарда долларов, закрепив свое лидерство в этом секторе.

Еще один заметный инвестор — Andreessen Horowitz (a16z), часто фигурирующий в рейтингах венчурного капитала, который вложил 2,7 миллиарда долларов в 28 сделок. Griffin Gaming Partners и BITKRAFT работают как в сфере Web3, так и в игровом секторе, в то время как Polygon, Merit Circle и Spartan Group сосредоточены в основном на криптовалютном пространстве.

Сегодня на рынке уже не доминируют исключительно криптовалютные компании, поскольку основные венчурные фонды все больше стремятся исследовать и инвестировать в развивающиеся технологии в поисках больших доходов.

Выход из бизнеса игровых стартапов Web3

Однако рынок слияний и поглощений (M&A) рисует иную картину. Это пространство все еще находится на ранних стадиях, и многие стартапы еще недостаточно развиты, чтобы стать объектами поглощения. Хотя тенденции play-to-earn и metaverse привлекли внимание инвесторов, их реализация часто оказывается неэффективной.

Несмотря на то, что на рынке есть несколько компаний-покупателей, такие сделки остаются относительно редкими. Например, приобретение компанией Wemade SundayToz за 115 миллионов долларов является одной из крупнейших в этой сфере. В то же время Animoca Brands участвовала как минимум в шести сделках M&A, хотя финансовые детали большинства сделок не разглашались.

В отличие от более частых слияний и поглощений в традиционной игровой индустрии, на рынке криптоигр случаи выхода из бизнеса менее масштабны. Например, приобретение компанией NFT Tech компании Run It Wild за 6 миллионов долларов или покупка компанией Pioneer компании Bark Ventures за 4 миллиона долларов — это примеры менее масштабных приобретений, характерных для этого рынка. В период с 2020 по 2024 год мы зафиксировали 33 сделки M&A общей раскрытой стоимостью 146 миллионов долларов.

Резкий контраст между большим объемом инвестиций и ограниченным количеством выходов подчеркивает, что индустрия криптоигр все еще находится на ранних стадиях. Хотя ожидается, что активность в сфере слияний и поглощений будет расти, сектор должен сначала продемонстрировать свою зрелость.

Основные выводы

- Инвестиционный всплеск, вызванный биткоином: Бычьи рынки в 2021 и 2022 годах значительно повысили инвестиционную активность. Однако нынешний «бычий» рынок не смог возродить прежний уровень интереса и уверенности инвесторов.

- Зимний эффект криптовалют: Хотя падение цены биткоина не оказало прямого влияния на инвестиционную активность, серия негативных новостей усугубила тенденцию, подорвав доверие среди криптоэнтузиастов и инвесторов.

- Преимущество инвестиций в контент: Создатели контента неизменно привлекают больше средств, чем компании-платформы и технологические компании, реализуя самые значительные выходы в пространстве Web3.

- Высокие инвестиции против ограниченных M&A: Несмотря на крупные инвестиции, активность M&A остается ограниченной, что свидетельствует о том, что рынок все еще находится на ранней стадии развития. По мере созревания рынка криптоигр мы ожидаем увеличения частоты и масштабов транзакций M&A, что приблизит его к традиционной игровой индустрии.

Единого пути к успеху не существует. Как инвесторы, так и разработчики признают, что новые возможности продолжают появляться по мере того, как новые технологии интегрируются в повседневную жизнь. Однако общепринятой коммерческой стратегии создания уникальных игр не существует, а существующие подходы зачастую представляют собой спекулятивные ставки инвесторов. Различные студии экспериментируют с различными бизнес-моделями, некоторые из них сосредоточены на механике «играй — зарабатывай», в то время как другие полагаются в основном на разовые перепродажи NFT или листинги токенов для получения дохода.

В первой половине 2024 года сбор средств на Web3-игры начал набирать обороты. Продолжится ли эта тенденция, или она окажется мимолетной? Увидим ли мы игры высшего уровня, использующие технологию блокчейн для повышения вовлеченности игроков? Эти вопросы остаются без ответа, и они будут определять будущую траекторию развития рынка и цену биткоина.

-

-

-

-

-

-

-

-