Медвежий рынок служит для протоколов самым лучшим стресс-тестом, показывая, где находятся реальные пользователи. В этой статье представлен глубокий анализ текущего состояния решений Ethereum Layer 2 (L2), подкрепленный визуализацией данных на цепочке.

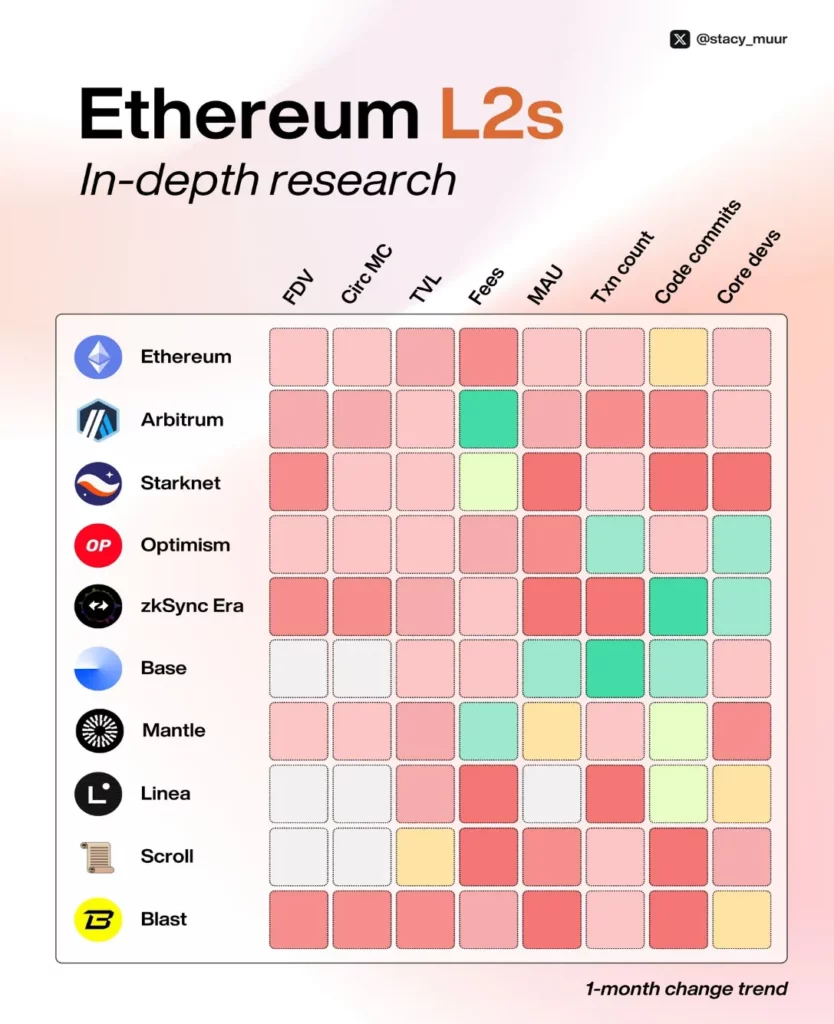

С 2023 года в Ethereum наблюдается всплеск новых решений L2. В настоящее время L2Beat отслеживает 74 L2 и 30 L3s. Однако лишь несколько Роллы общего назначения привлекли внимание широкой публики, собрав значительный объем TVL (Total Value Locked) и активность пользователей. Данный анализ посвящен девяти крупнейшим L2.

1. Рыночная капитализация: Оборотная и полностью разводненная рыночная капитализация

Большинство L2 в настоящее время имеют Полностью разводненная оценка (FDV) в миллиардах, в то время как их оборотная рыночная стоимость остаются ниже 1 миллиарда долларов. Это говорит о том, что значительная часть их токенов еще не поступила в обращение.

Единственным исключением является Мантия (@0xMantle), где уже разблокировано 52 % запасов токенов, что делает ее единственной L2 с оборотом, превышающим 1 млрд долларов.

Такое несоответствие между высоким значением FDV и низким объемом оборотного предложения является одной из причин того, что многие недавние воздушные десанты не оправдали ожиданий пользователей. Оценка текущей стоимости является сложной задачей, поскольку существует неопределенность в отношении потенциальных тенденций к снижению стоимости в будущем.

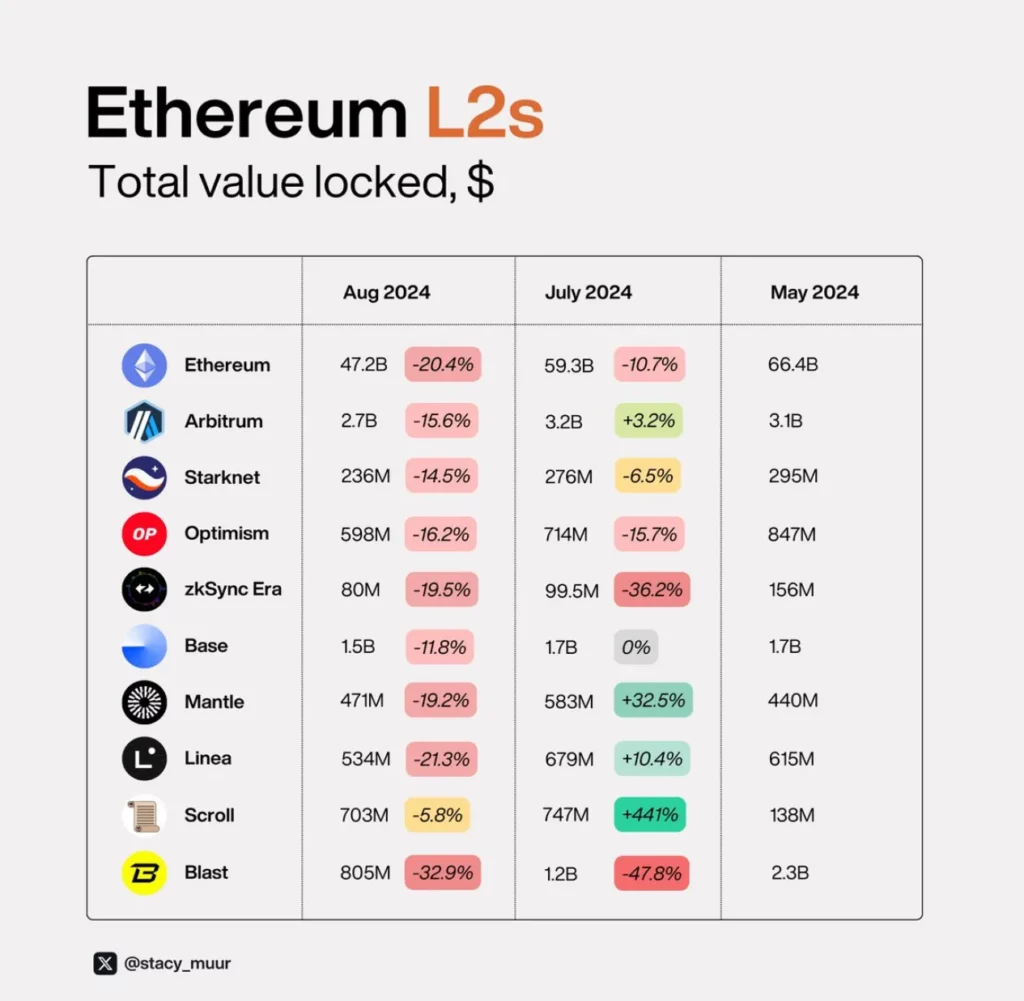

2. Общая заблокированная стоимость (TVL)

Что касается TVL, то большинство сетей пережили трудное лето, за исключением таких сетей, как Scroll (@Scroll_ZKP), Linea (@LineaBuild) и Мантия (@0xMantle), в которых действуют программы поощрения.

Однако программа «Linea» работает уже почти год, и интерес к ней со стороны сообщества ослабевает по сравнению с более новыми инициативами, такими как «Свиток«.

Во время медвежьего рынка больше всего пострадали zkSync (@zksync) и Blast (@blast). Обе сети выпустили токены в этом году, что привело к миграции ликвидности на более привлекательные платформы.

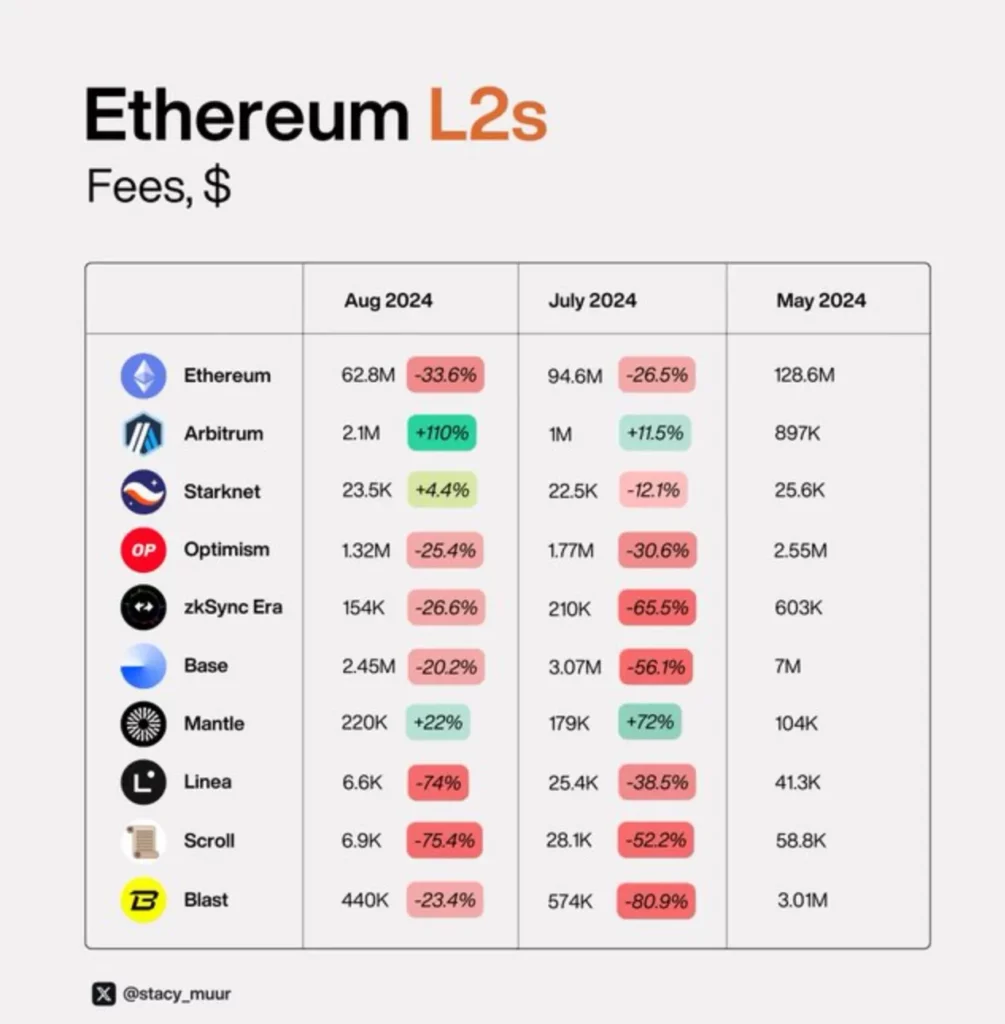

3. Комиссионные сборы и транзакционная деятельность

С тех пор как Обновление Дэнкуна, доступность данных (DA) больше не оказывает существенного влияния на экономику Ethereum, воздействуя на комиссии как в Ethereum, так и в L2. Это делает необходимым изучение взаимосвязи между динамикой сборов и активностью транзакций.

Благодаря спекулятивному спросу и статусу предпочтительной платформы для новых запусков memecoin на Ethereum L2, База (@base) продемонстрировал сильный рост с постоянно увеличивающимся объемом транзакций.

В отличие от этого, несмотря на постоянное стимулирование Linea, zkSync и, как ни странно, Linea оказались не на высоте.

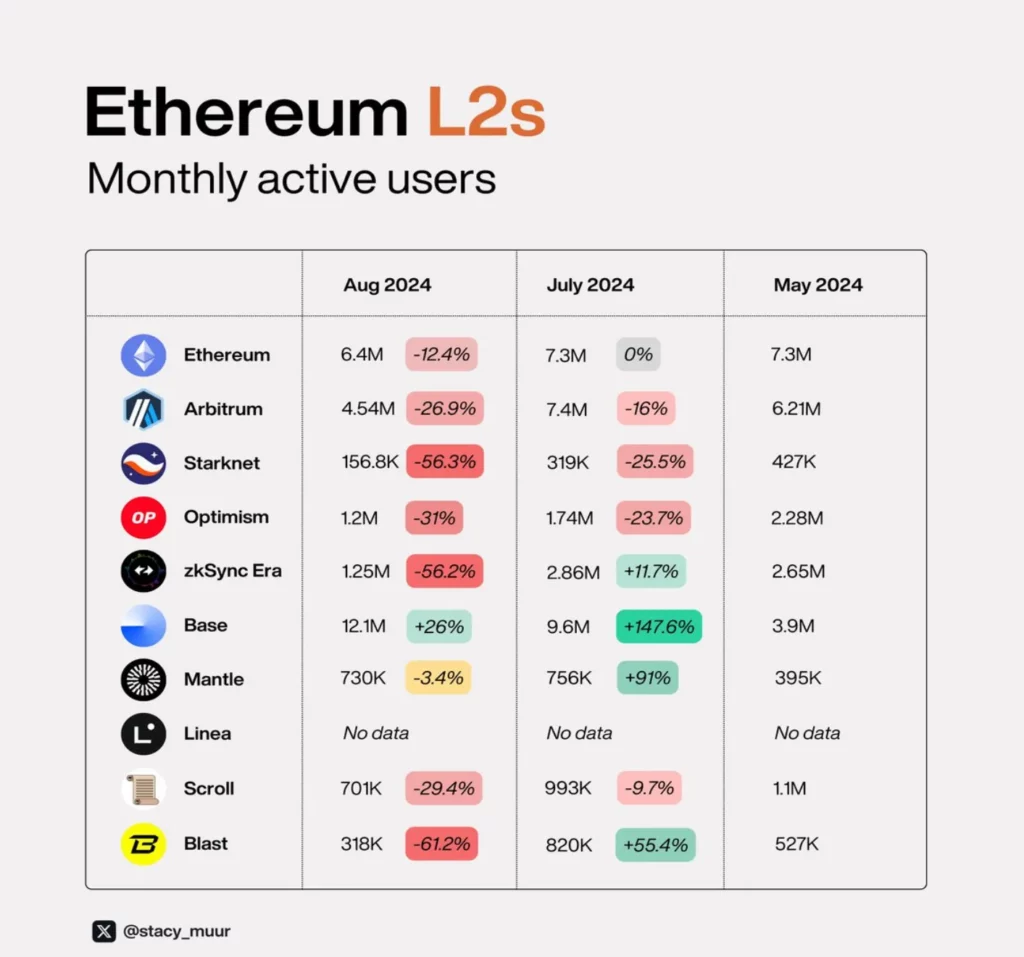

4. Ежемесячные активные пользователи (MAU)

Динамика МАУ является ключевым показателем удержания пользователей в сетях L2 и демонстрирует схожие тенденции. Мантия (@0xMantle) и База (@base) показали наилучшие результаты, а Старнет (@StarknetFndn), zkSync (@zksync) и Blast (@blast) отстают.

При сравнении данных MAU с FDV становится ясно, что Старнет значительно переоценен по сравнению с Arbitrum, Оптимизм и даже zkSync.

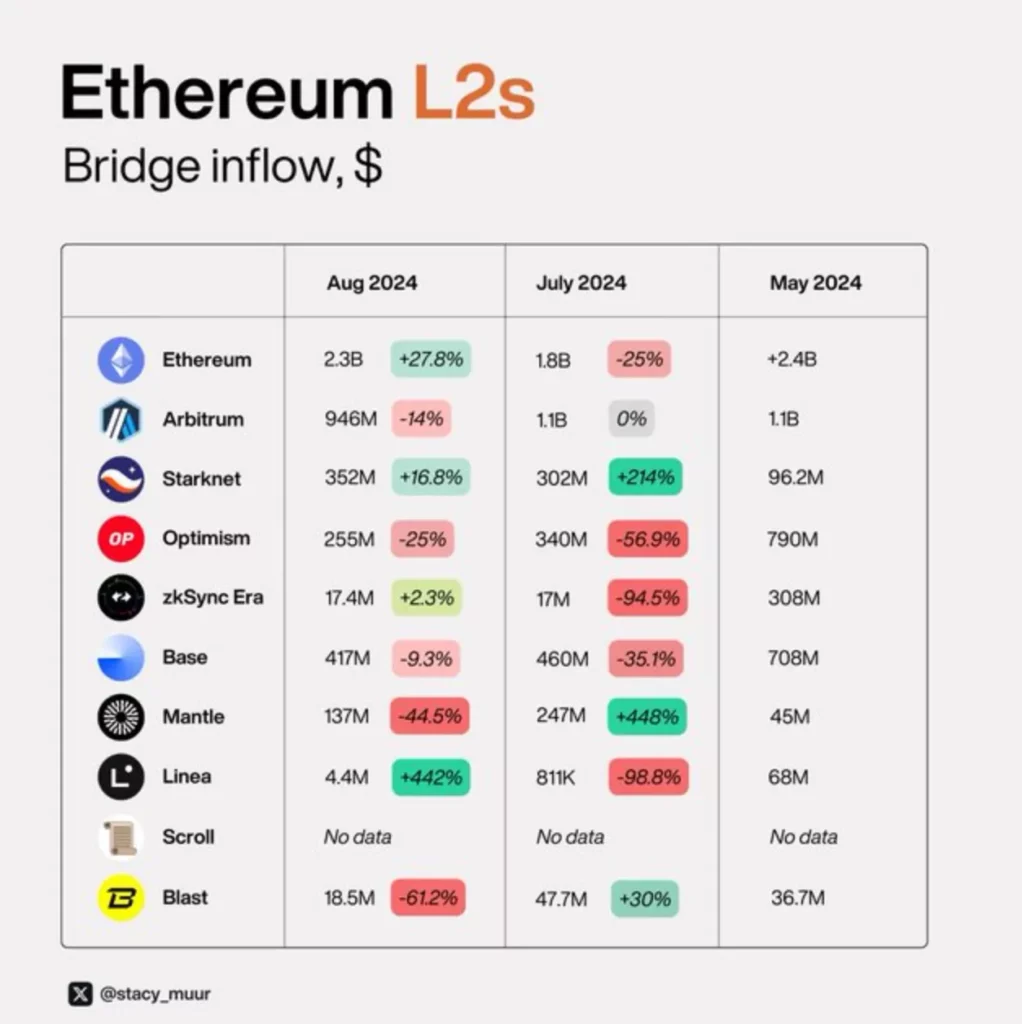

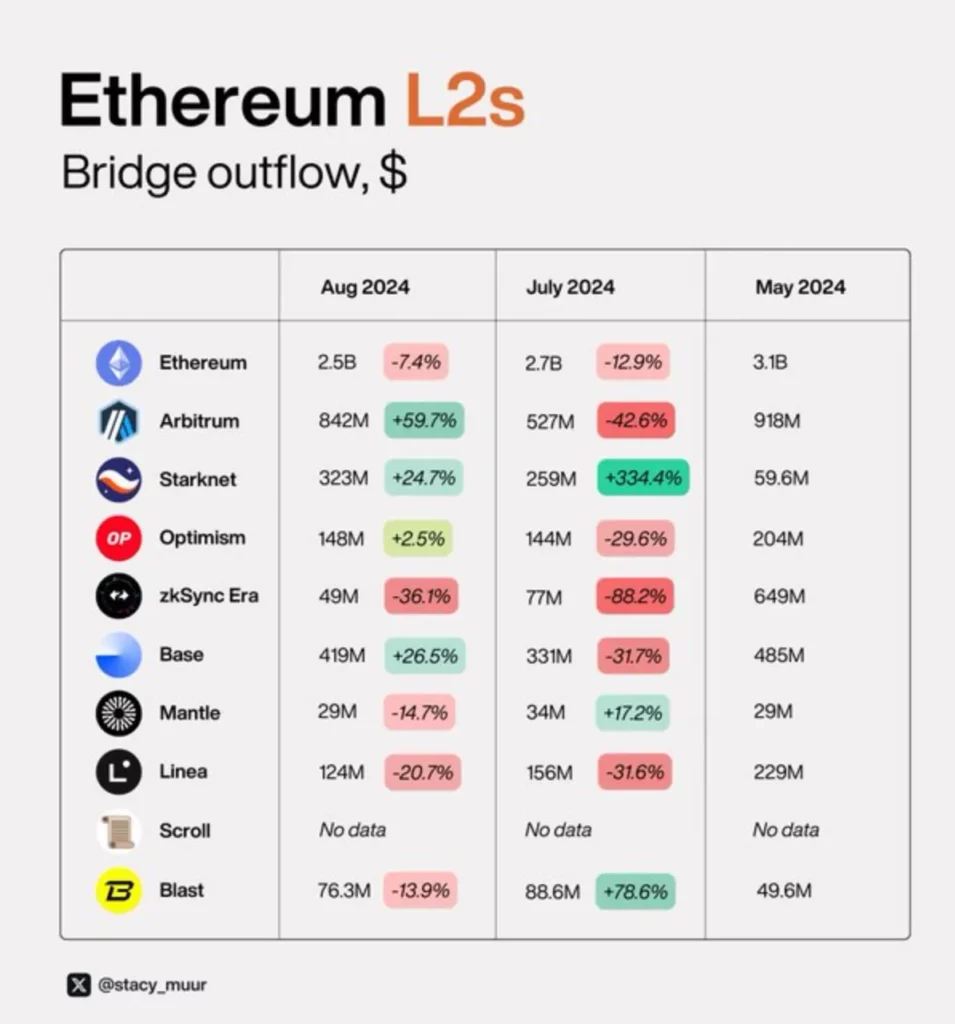

5. Притоки и оттоки по мосту

Чистый мостовой поток, измеряющий движение активов в цепочку и из нее, является ключевой метрикой для оценки притока новых пользователей и капитала. Среди L2, Arbitrum (@Arbitrum), Старнет (@StarknetFndn), Оптимизм (@Optimism), База (@base) и Мантия (@0xMantle) имеют положительный чистый поток, при этом Mantle демонстрирует самый большой разрыв между притоком и оттоком.

Напротив, Linea (@LineaBuild), zkSync (@zksync) и Blast (@blast) показали отрицательный чистый поток.

Самый удивительный случай здесь — Blast (@blast), в которой сейчас более 300 основных разработчиков человек (в большинстве L2 обычно 30-50). Эта большая команда также представляет значительное количество кода. Над чем именно они работают? Пока что никаких подробностей не раскрывается.

-

-

-

-

-

-

-

-