В греческой мифологии Икар и его отец Дедал смастерили крылья из перьев и воска, чтобы сбежать из лабиринта царя Миноса. Дедал предупредил сына: слишком низкий полет намочит крылья, а слишком высокий полет приведет к тому, что солнце растопит воск.

Не обращая внимания на советы отца, Икар взмыл ввысь, воодушевленный полетом, но крылья его расплавились от солнечного жара, и он упал в море. Мораль этой истории в том, что чрезмерная самонадеянность часто приводит к неудаче.

Похожий сценарий разворачивается и в текущем криптовалютном цикле. Как и Icarus, многие криптопроекты соблазняются завышенной стоимостью. Как Icarus, так и эти проекты становятся жертвами невыполнимых обещаний и завышенных оценок, что в конечном итоге приводит к их краху.

Почему FDV пользуется популярностью

Распространенность полностью разводненных оценок (FDV) в криптовалютном пространстве обусловлена несколькими факторами:

- Якорная предвзятость: Это когнитивное предубеждение заставляет лиц, принимающих решения, основывать свои суждения на первоначальной точке отсчета. Если основатели проекта считают, что их предприятие стоит 1 миллиард долларов, они могут запустить его с FDV в 10 миллиардов долларов, создавая укоренившееся представление о стоимости на рынке. Даже если цена токена упадет на 90 %, она все равно будет считаться в пределах ожидаемого диапазона.

- Оценка стоимости венчурного капитала (ВК): Приток венчурного финансирования в 2021-2022 годах привел к завышенным оценкам на частном рынке. Венчурные фонды выходили на рынок с высокими оценками, но публичный рынок часто отвергал эти цифры. Чтобы не запускать токены ниже оценки последнего раунда, проекты стремились получить более высокую FDV при публичном запуске токена.

- Стимулы и казначейство: FDV в размере 10 миллиардов долларов дает проекту ресурсы для привлечения лучших талантов, предоставления грантов экосистеме и партнерства с другими проектами, используя это «бумажное богатство» для стимулирования роста.

- Распределение поставок: Регуляторные ограничения, особенно со стороны SEC, усложнили процесс распространения токенов среди сообществ. Механизмы Airdrops и стимулирования не позволяют распределять значительные объемы токенов на ранних этапах, что остается одним из ключевых препятствий в отрасли.

- Внебиржевая торговля и хеджирование: Несмотря на сложность крупных операций, завышенная оценка может привести к дисконту при внебиржевой торговле или хеджированию с целью получения наличных.

- Иллюзия успеха: Существует психологическая тенденция ассоциировать более высокую оценку с успехом. Более высокая FDV создает «иллюзию успеха», привлекая больше участников.

Эти факторы в совокупности определяют тенденцию низкого объема оборотного предложения, но высокого FDV в криптопроектах.

Как возникает высокий уровень FDV

Если вы создадите токен, скажем, Token A с предложением в 1 миллиард, и объедините его с 1 USDC на пула Uniswap, его техническая цена составляет $1, что приводит к FDV в $1 млрд. Однако эта оценка является чисто искусственной, реальная стоимость токена все еще минимальна.

Этот принцип применим и к токенам с высоким уровнем FDV, когда в обращении находится лишь небольшая часть общего объема. После первоначального сброса оставшееся предложение находится у маркет-мейкеров и крупных инвесторов, которые могут влиять на цену. Таким образом, даже небольшой капитал может привести к FDV в размере 1 миллиарда долларов.

Недостатки высокого FDV

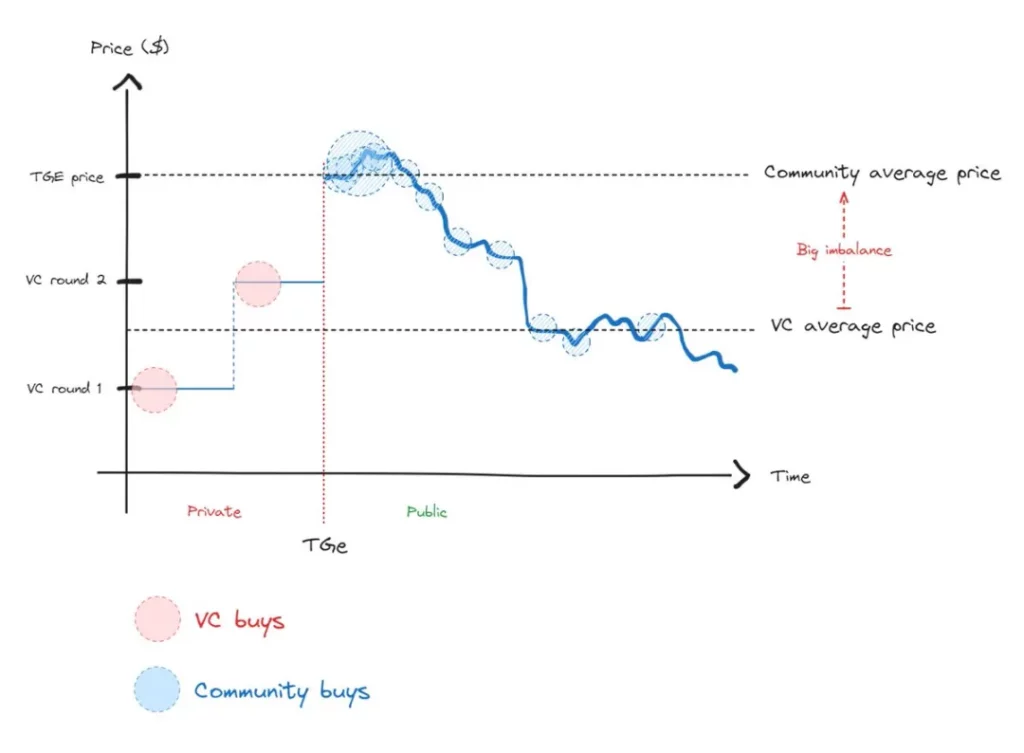

Высокий FDV создает значительный дисбаланс между покупателями токенов на Token Generation Event (TGE) и частными инвесторами, что приводит к постоянной напряженности до тех пор, пока не произойдет возврат к среднему значению.

Покупатели TGE часто оказываются в убытке сразу после покупки, в то время как венчурные инвесторы заинтересованы в продаже сразу после разблокировки своих токенов. Эта закономерность, осознанная сообществом покупателей, приводит к снижению интереса, что объясняет отсутствие энтузиазма в отношении новых альткоинов в последнее время.

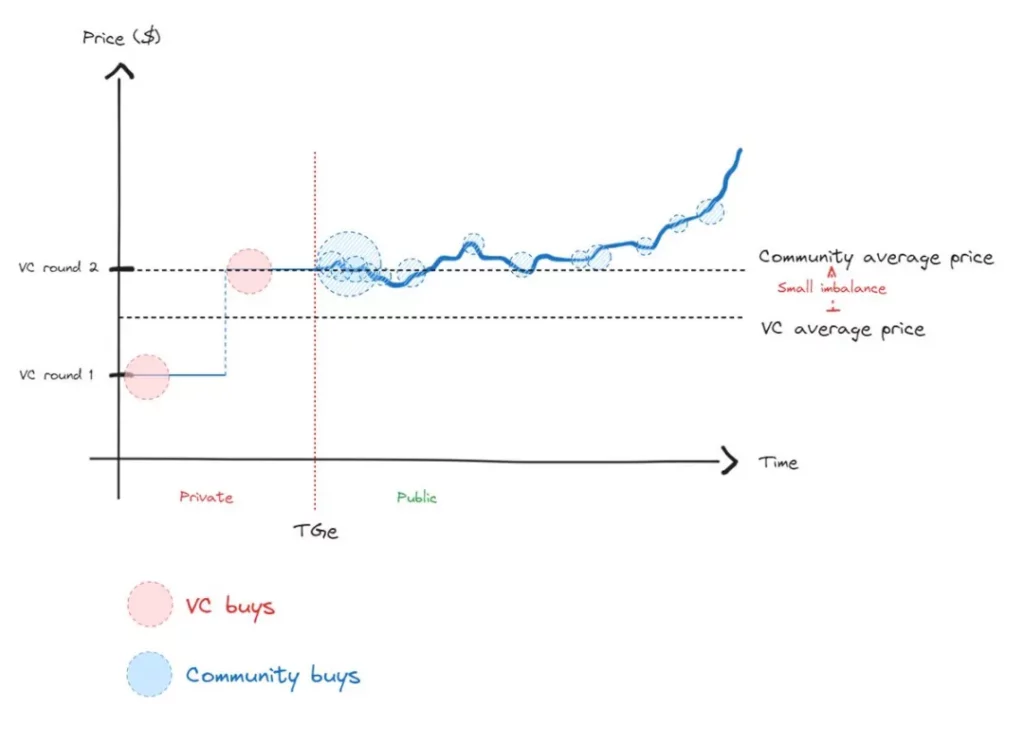

Более здоровым был бы сценарий, при котором разница в ценах между членами сообщества и венчурными фондами была бы меньше, что позволило бы действительно выявить цену.

На эффективном рынке необходимо выявление цен. Хотя ценами можно временно манипулировать, они неизбежно возвращаются к своему истинному значению. Однако эта зависимость от пути означает, что возвращение к равновесию может быть длительным и более болезненным, чем начало пути из равновесного состояния.

Захваты

Из мифа об Икаре следует один важный урок — не летать слишком низко. Подобно тому, как слишком низкий полет мог подпортить ему крылья, запуск токена по недооцененной цене может помешать его потенциалу роста.

Это может отпугнуть партнеров, затруднить удержание талантливых специалистов и снизить шансы на успех. Дождаться зрелости проекта перед запуском токена так же важно, как и избежать высокого FDV.

Ключевые моменты

- FDV — не диковинка: Избегайте запуска токенов с завышенной FDV. Как и в случае с Икаром, попытка манипулировать игрой с помощью искусственных оценок может обернуться обратным эффектом в долгосрочной перспективе. Для ликвидных инвесторов токены с высоким FDV часто воспринимаются как тревожный сигнал — они стараются избегать или даже сокращать завышенные активы.

- Привлекайте венчурные фонды с умом: Привлекайте капитал только в случае необходимости и согласуйте его со стратегией роста. Выбирайте венчурные фонды, исходя из их партнерского потенциала, а не только из самой высокой оценки. Избегайте давления неустойчивых оценок.

- Не запускайте токены раньше времени: Прежде чем запускать токен, убедитесь, что есть четкие сигналы соответствия продукта рынку (PMF). Не запускайте токен только ради высокого FDV на частных рынках.

- Распределение токенов: Чтобы обеспечить эффективное выявление цен, максимизируйте объем циркулирующего предложения на старте. Стремитесь не к 5%, а к 20%-50% от общего объема предложения. Однако текущие проблемы с регулированием могут затруднить достижение этой цели.

- Взаимодействие с фондами ликвидности: Фонды ликвидности играют важнейшую роль в установлении цен после TGE, поскольку они берут на себя риски проекта после запуска, а не венчурные фонды. Их участие необходимо для создания сбалансированного и устойчивого рынка.

Решив проблему высокого FDV, криптопроекты смогут избежать судьбы Икара и создать более устойчивые экосистемы для долгосрочного успеха.

-

-

-

-

-

-

-

-