В предыдущих криптоциклах наиболее прибыльные доходы от инвестиций часто достигались за счет ранних ставок на новые фундаментальные инфраструктурные примитивы, такие как PoW, смарт-контракты, PoS, высокая пропускная способность и модульные системы. Обзор 25 лучших токенов на CoinGecko показывает, что только два из них не являются родными токенами блокчейнов первого уровня (L1): Uniswap и Shiba Inu.

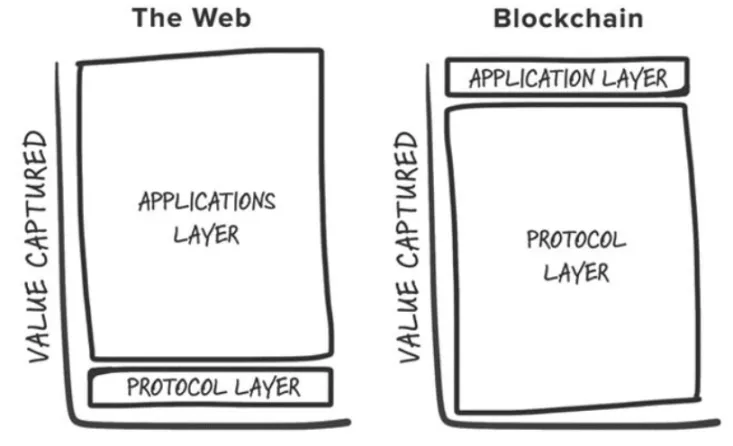

Это наблюдение согласуется с теорией Джоэла Монегро «Fat Protocol» 2016 года, который предположил, что в Web3 фундаментальные слои накапливают больше ценности, чем приложения, построенные на них. Такое накопление ценности происходит потому, что:

- Блокчейн имеет общий слой данных, на котором осуществляются транзакции, что способствует конкуренции с положительной суммой и безразрешительной композиции.

- Рост стоимости токенов привлекает спекулятивных участников, которые превращаются в пользователей, что, в свою очередь, привлекает разработчиков, создавая положительную обратную связь.

Переходим к 2024 году, и первоначальный тезис сталкивается с проблемами, вызванными изменениями в индустрии. Эти изменения ставят под сомнение, что модель «Толстого протокола» по-прежнему актуальна.

1. Коммодитизация пространства блоков

С увеличением стоимости блокчейна Ethereum появились конкурентоспособные L1, которые определили свою собственную категорию рынка. Эти L1 часто достигают миллиардных оценок и привлекают строителей и инвесторов в каждом цикле, предлагая новые «дифференцированные» блокчейны.

Однако многие из них в итоге превращаются в «цепочки-призраки», как Cardano. Несмотря на некоторые исключения, эта тенденция привела к переизбытку блокчейна без достаточного количества пользователей и приложений для его поддержки.

2. Модулирование базового слоя

По мере разрастания модульных компонентов определение «базового слоя» становится все более сложным, как и понимание того, где в стеке накапливается ценность. Модульные блокчейны распределяют ценность по всему стеку, и отдельные компоненты, такие как Celestia, должны достигать более высокой оценки, становясь самым ценным компонентом в стеке (например, доступность данных) и привлекая больше приложений.

Кроме того, конкуренция между модульными решениями привела к снижению стоимости исполнения и доступности данных, что еще больше уменьшило плату за пользование.

3. Движение к «цепному» будущему

Модульная природа блокчейна привела к созданию фрагментированной экосистемы, что привело к затруднению работы пользователей. Разработчики сталкиваются со слишком большим выбором, где внедрять блокчейн, а пользователи — с барьерами при переходе между различными цепочками.

Будущее за «цепочечно-агностической» моделью, когда пользователи будут взаимодействовать с криптоприложениями, не зная, что лежит в основе цепочки. Но где в таком будущем будет накапливаться ценность?

Становится все более очевидным, что криптовалютные приложения получат наибольшую выгоду от этого инфраструктурного сдвига. В частности, цепочки поставок транзакций, основанные на намерениях пользователей, эксклюзивном потоке заказов и нематериальных активах, таких как пользовательский опыт и бренд, станут новыми рвами для приложений-убийц, обеспечивая более эффективную монетизацию.

Эксклюзивный поток заказов

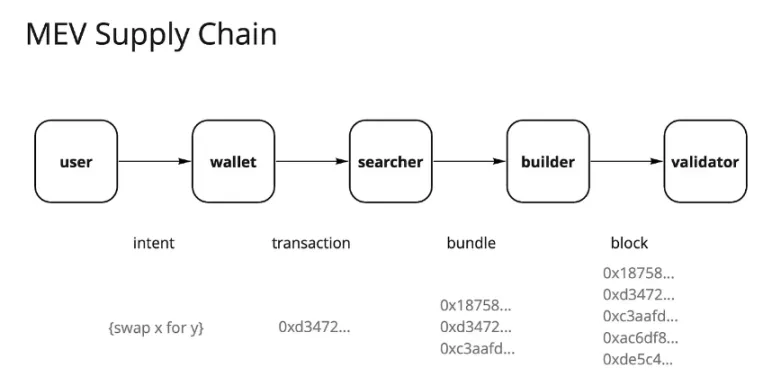

После слияния Ethereum и появления Flashbots и MEV-Boost ландшафт рынка Maximal Extractable Value (MEV) сильно изменился. Когда-то на нем доминировали искатели в «темном лесу», теперь он превратился в частично коммодитизированный рынок потоков ордеров, в основном контролируемый валидаторами. Валидаторы получают примерно 90 % MEV в виде заявок от других участников цепочки поставок.

Такая централизация сбора стоимости в рамках валидаторов вызвала недовольство многих других игроков в цепочке поставок транзакций. Пользователи хотят получить компенсацию за генерирование потока заказов, приложения стремятся сохранить стоимость от потока заказов своих пользователей, а поисковики и разработчики стремятся получить более высокую прибыль.

В результате эти субъекты приспособились, внедряя различные стратегии для извлечения альфы. Одна из таких стратегий — интеграция поисковиков и строителей. Чем больше уверенности у поисковиков в том, что их блок будет включен, тем больше прибыли они получают. Данные показывают, что эксклюзивность является ключом к получению прибыли на конкурентных рынках, а приложения с наиболее ценными потоками заказов обладают ценовой властью.

Это похоже на бизнес-модель компании Robinhood. Robinhood продает поток ордеров маркет-мейкерам в обмен на скидки, что позволяет реализовать модель торговли «с нулевой комиссией». Маркет-мейкеры, такие как Citadel, готовы платить за поток ордеров, потому что они получают прибыль от арбитража и информационной асимметрии.

Все больше и больше транзакций теперь проходит через частные мемпулы, недавно достигнув исторического максимума в 30% в Ethereum. Приложения начинают понимать, что поток пользовательских заказов имеет значительную ценность, а частные транзакции позволяют более точно настроить и монетизировать их, ориентируясь на липких пользователей.

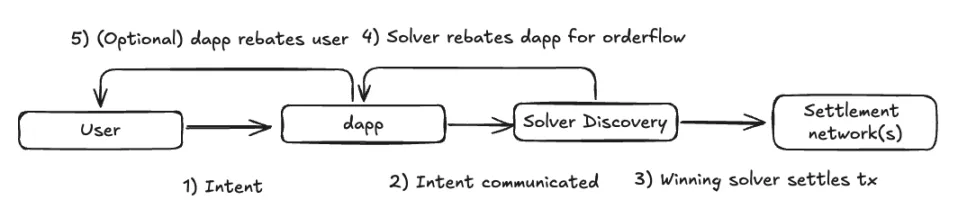

По мере того как мы будем двигаться к будущему, не зависящему от цепочек, эта тенденция, вероятно, сохранится. В модели исполнения, основанной на намерениях, цепочка поставок транзакций может стать еще более децентрализованной. Приложения могут направлять свои потоки ордеров в сети резольверов, предлагающих наиболее выгодное исполнение, что приведет к конкуренции между резольверами и снижению маржи прибыли.

Однако большая часть стоимости, скорее всего, переместится с базового уровня (валидаторы) на уровень, обращенный к пользователю, где компоненты промежуточного ПО будут по-прежнему ценными, но с меньшей нормой прибыли. Фронтенды и приложения, генерирующие ценные потоки заказов, будут иметь преимущество в ценообразовании перед поисковыми и разрешительными системами.

Мы уже наблюдаем эту тенденцию в нишевых формах потока ордеров, таких как аукционы Oracle Extractable Value (OEV) от таких протоколов, как Pyth, API3 и UMA Oval, где кредитные протоколы возвращают себе поток ордеров ликвидационных заявок, которые в противном случае ушли бы к валидаторам.

Пользовательский опыт и бренд как надежные опоры

Если проанализировать вышеупомянутые 30 % частных транзакций, то они в основном происходят из фронтендов, таких как боты Telegram, децентрализованные биржи (DEX) и кошельки.

Хотя криптовалютные пользователи часто считаются очень непостоянными, мы начинаем наблюдать определенную степень удержания пользователей, доказывая, что как пользовательский опыт (UX), так и бренд могут служить значимыми «рвами».

- Опыт пользователя: Альтернативные фронтенды, предлагающие уникальный пользовательский опыт за счет подключения кошельков через веб-приложения, привлекают внимание пользователей, предпочитающих специфические функции. Хорошим примером являются боты Telegram, такие как BananaGun и BONKbot, которые собрали более 150 миллионов долларов, позволяя пользователям комфортно торговать монетами-мемами в чатах Telegram.

- Бренд: Устоявшиеся бренды в криптовалюте могут использовать свою репутацию для получения более высоких комиссий. Например, свопы в кошельке, несмотря на то, что они известны своими высокими комиссиями, остаются убийственной бизнес-моделью, потому что пользователи готовы платить за удобство. Обменники MetaMask генерируют более 200 миллионов долларов в год. С момента запуска Uniswap Labs заработала 50 миллионов долларов, несмотря на то, что пользователи могут взаимодействовать с контрактами Uniswap альтернативными способами, не оплачивая эти сборы.

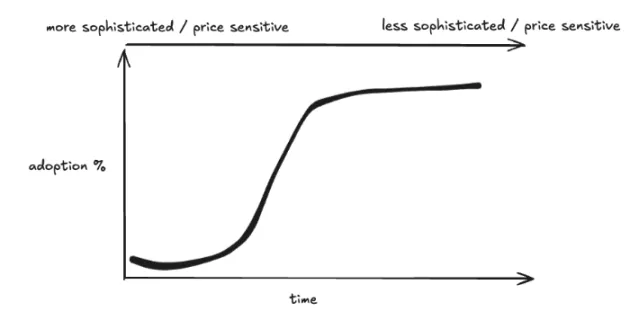

Это говорит о том, что эффект Линди (чем дольше что-то выживает, тем больше вероятность того, что оно выживет) применим к приложениям, возможно, даже в большей степени, чем к инфраструктуре. По мере того как криптовалюты будут развиваться по S-образной кривой от ранних последователей к основным пользователям, следующая волна пользователей, скорее всего, будет менее подкованной и более чувствительной к пользовательскому опыту, чем к цене, что позволит брендам, достигшим критической массы, монетизироваться креативными способами.

Заключение

Как крипто-практик, специализирующийся в основном на исследованиях и инвестициях в инфраструктуру, эта статья не преследует цели умалить ценность инфраструктуры как инвестируемого класса активов. Скорее, она подчеркивает необходимость изменения мышления при рассмотрении новых категорий инфраструктуры. Эти инфраструктурные уровни позволят следующему поколению приложений обслуживать пользователей, поднимающихся по S-образной кривой внедрения.

Чтобы привлечь внимание, новые инфраструктурные примитивы должны раскрыть новые сценарии использования на уровне приложений. В то же время появляется все больше доказательств существования устойчивых бизнес-моделей на уровне приложений, где владение пользователями напрямую способствует накоплению стоимости. Возможно, мы уже прошли тот этап, когда ставка на каждый новый блестящий L1 приносит экспоненциальную прибыль, хотя те из них, которые имеют значимую дифференциацию, все еще могут быть достойны инвестиций.

При этом я продолжаю уделять много внимания пониманию различных уровней инфраструктуры:

- AI: Зарождающаяся экономика агентов, автоматизирующая и улучшающая опыт конечных пользователей, рынки вычислений и рассуждений для оптимизации распределения ресурсов, а также стек проверки для расширения вычислительных возможностей блокчейна VM.

- Стек CAKE: Я твердо убежден, что мы должны двигаться к будущему, не зависящему от цепочки, о чем говорилось во многих моих пунктах выше. В большинстве компонентов стека еще предстоит сделать значительный выбор дизайна. Поскольку инфраструктура поддерживает абстракцию цепочек, пространство для проектирования приложений естественным образом расширяется, размывая границы между приложениями и инфраструктурой.

- DePIN: В течение некоторого времени я рассматривал DePIN как убийственный вариант использования криптовалют в реальном мире (уступая лишь стабильным монетам). DePIN использует все то, в чем криптовалюты превосходят друг друга — безразрешительная координация ресурсов с помощью стимулов, создание рынка и децентрализованное владение. Несмотря на то, что для каждого типа сети DePIN существуют свои сложности, решение проблемы холодного старта — это огромная возможность, и я рад, что основатели с опытом работы в этой отрасли предлагают свои продукты в криптовалютном пространстве.

-

-

-

-

-

-

-

-