في دورات السوق الصاعدة السابقة، بعد ارتفاع العملات الرئيسية مثل البيتكوين، سرعان ما كانت العملات البديلة تتبعها بارتفاعات خاصة بها. ومع ذلك، في هذه الدورة، تغير الزمن في هذه الدورة. فعلى الرغم من أن البيتكوين قد ارتفعت بشكل ملحوظ، إلا أنه من غير المتوقع أن تتبعها العملات البديلة في الارتفاع.

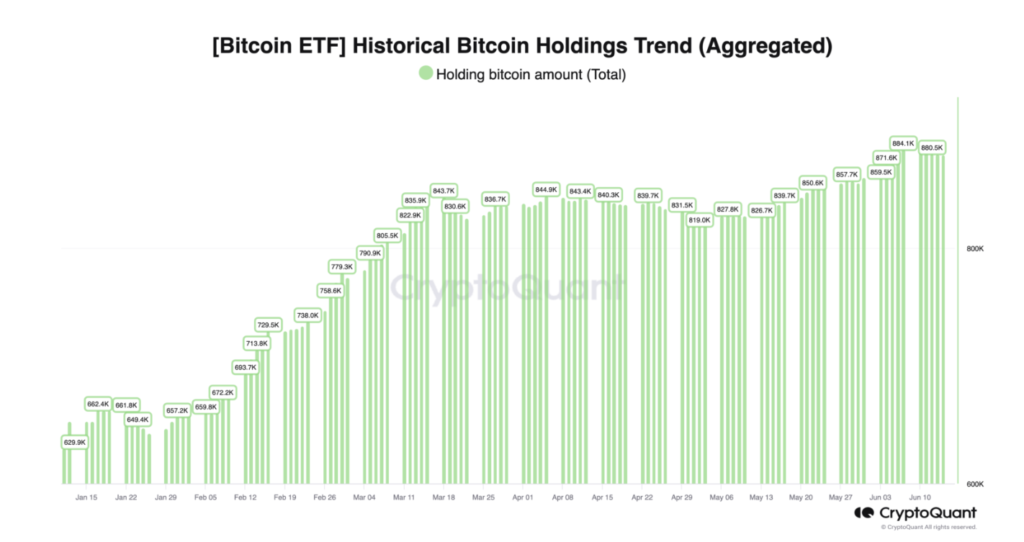

صناديق المؤشرات المتداولة الفورية تستقطب صناديق جديدة من هذه الدورة

قد يؤدي ظهور صناديق الاستثمار المتداولة الفورية للبيتكوين إلى تغيير هيكل السوق. في الأسواق الصاعدة السابقة، اتبع تدفق الأموال الجديدة هذا المسار: أولاً في العملات الرقمية الرئيسية مثل البيتكوين والإيثريوم، ثم امتد إلى التكوينات البديلة.

ومع ذلك، قد يكون هذا السوق الصاعد مختلفًا. فبالنسبة للوافدين الجدد، بدلاً من الاستثمار في العملات الرقمية شديدة التقلب، من الأفضل الاستثمار في صناديق المؤشرات المتداولة المشفرة بطريقة مألوفة وتقليدية أكثر. ونتيجة لذلك، فإن هذه الأموال تتدفق بشكل طبيعي إلى صناديق الاستثمار المتداولة في البيتكوين الفورية الأكثر استقرارًا نسبيًا.

لا يؤدي إصدار صناديق المؤشرات المتداولة للبيتكوين والإيثيريوم إلى جلب أموال جديدة فحسب، بل يؤثر أيضًا على سلوك المستثمرين، مما يؤدي إلى سحب السيولة من السوق في المستقبل. من المحتمل أن يستثمر العديد من مستثمري التجزئة والقادمين الجدد غير الملمين بالعملات الرقمية مباشرة في صناديق المؤشرات المتداولة في بداية سوق صاعدة، مما يجعل المشاريع الجديدة تواجه وضعًا صعبًا مع عدم وجود مستخدمين ولا سرد فني معترف به.

على الرغم من أن المتحمسين للعملات الرقمية يأملون في إطلاق المؤسسات لصناديق المؤشرات المتداولة للعملات الرقمية البديلة، فمن الواضح أن تحقيق هذا الهدف في هذه الدورة لا يزال يمثل تحديًا. حتى مؤسس BitMEX، آرثر هايز، يتوقع بتفاؤل أنه قد يتم إطلاق صندوق دوجكوين المتداول في البورصة فقط في نهاية هذه الدورة.

فائض المعروض من العملات الرقمية البديلة يواجه ضغوط بيع مستمرة

نقص الأموال الجديدة ليس سوى جانب واحد فقط. هناك عامل مؤثر آخر يتمثل في الإقبال الهائل على العملات البديلة الجديدة وضغط البيع من أصحاب رؤوس الأموال المغامرة، مما يؤدي إلى زيادة المعروض من العملات البديلة في السوق عن الطلب.

تُظهر البيانات أنه في شهر يونيو وحده، سيتم فتح عملات رمزية بقيمة 800 مليون دولار وتدفقها إلى السوق، بما في ذلك مشاريع كبرى مثل dYdX وSUI و1INCH وEthena (ENA) وArbitrum (ARB) وAptos (APT) وStarknet (STRK).

لا بد أن يؤدي التدفق المفاجئ لهذه التوكنات التي تم فتحها حديثًا إلى تحريك السوق، خاصةً عندما يكون نمو الصناديق الجديدة بطيئًا، ولا يمكن للصناديق الحالية استيعاب مثل هذا العرض الكبير من التوكنات.

وبالإضافة إلى ذلك، شهد بعض أصحاب رؤوس الأموال المُخاطرة الأوائل تضاعف عوائدهم عشرة أضعاف أو أكثر في العملات البديلة. وبدافع الحاجة إلى تحقيق المكاسب أو بسبب المخاوف بشأن السوق في المستقبل، سيستمرون حتمًا في البيع في السوق، مما يؤدي إلى تأثير الدومينو حيث من المتوقع أن تنخفض أسعار العملات البديلة.

وكما قال Quinn Thompson، مؤسس صندوق التحوط للعملات الرقمية Lekker Capital، فإن السوق سيحتاج إلى حوالي 3 مليارات دولار شهرياً على مدار العام أو العامين المقبلين للتعامل مع تضخم المعروض من العملات الرقمية البديلة. على الرغم من أن بعض العملات الرقمية البديلة قد تستمر في تحقيق أداء جيد، إلا أن تحديد هذه الرموز سيكون أكثر صعوبة مما كان عليه في الدورات السابقة.

بشكل عام، ينبغي على مستثمري العملات الرقمية أن يخففوا من توقعاتهم لأداء سوق العملات الرقمية البديلة في المستقبل؛ فمن المرجح أن يكون موسم العملات الرقمية البديلة هذا غائبًا.

-

-

-

-

-

-

-

-