أصبحت العيوب الأساسية للعملات الرقمية واضحة للعيان، وهذا هو السبب الرئيسي للأداء الضعيف للعملات الرقمية البديلة في هذه الدورة. ويبدو أنه لا يوجد حل في الوقت الحالي، ويبدو أن البيانات التي اكتشفتها صادمة.

تهدف هذه المقالة إلى تقديم المزيد من المعلومات حول أكبر المشكلات التي تواجه العملات الرقمية. وسوف يشرح بالضبط كيف وصلنا إلى هنا، ولماذا تتصرف الأسعار بالطريقة التي هي عليها، والطريق إلى الأمام.

العصر الذهبي للانتهازيين

دعني أعود بك إلى عام 2021 عندما كان السوق في حالة من الهيجان. كانت السيولة الجديدة تتدفق إلى السوق بسرعة، مدفوعة بشكل رئيسي من قبل مستثمري التجزئة الجدد. وبدا أن السوق الصاعدة لا يمكن إيقافها، حيث بلغت شهية المخاطرة ذروتها.

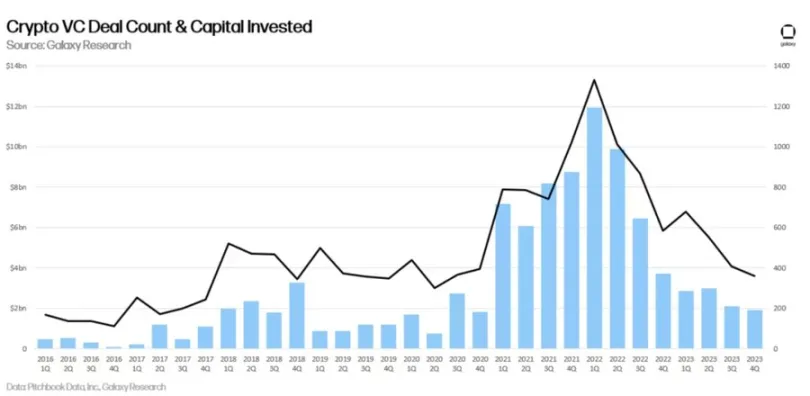

وخلال هذه الفترة، بدأت شركات رأس المال الاستثماري في ضخ مبالغ غير مسبوقة من الأموال في هذا المجال.

المؤسسون وأصحاب رؤوس الأموال، مثلهم مثل المستثمرين الأفراد، انتهازيون.

كانت الزيادة في الاستثمار استجابة رأسمالية طبيعية لظروف السوق.

بالنسبة لأولئك الذين ليسوا على دراية بالسوق الخاصة، عادةً ما تستثمر شركات رأس المال الاستثماري في المشاريع في مرحلة مبكرة (عادةً ما تكون قبل 6 أشهر إلى سنتين من إطلاق المشروع) بتقييمات منخفضة (مع جداول استحقاق). ويساعد هذا الاستثمار في تمويل تطوير المشروع، وغالباً ما تقدم شركات رأس المال الاستثماري خدمات واتصالات إضافية للمساعدة في إطلاق المشروع.

ومن المثير للاهتمام أن الربع الأول من عام 2022 شهد أعلى مبلغ لتمويل رأس المال الاستثماري على الإطلاق (12 مليار دولار). كان هذا بمثابة بداية “السوق الهابطة” (نعم، لقد أحسنت شركات رأس المال المخاطر في توقيتها).

ولكن تذكر أن أصحاب رأس المال الاستثماري هم مجرد مستثمرين، والزيادة في عدد الصفقات جاءت من الزيادة في عدد المشاريع التي يتم إنشاؤها.

أدت حواجز الدخول المنخفضة، بالإضافة إلى إمكانات الصعود العالية التي شهدتها العملات الرقمية خلال السوق الصاعدة، إلى جعل Web3 مرتعًا للشركات الناشئة الجديدة. ظهرت رموز جديدة، مما أدى إلى مضاعفة العدد الإجمالي لرموز العملات الرقمية بين عامي 2021 و2022.

التوسع المحموم للعملات البديلة

ولكن بعد فترة وجيزة، توقفت الحفلة. فقد دمرت سلسلة من العدوى، بدءًا من LUNA وانتهاءً بـ FTX، السوق. إذن، ماذا فعلت هذه المشاريع بكل الأموال التي تم جمعها في وقت سابق من هذا العام؟

لقد تأخروا وتأجلوا مرارًا وتكرارًا. إن إطلاق مشروع ما في سوق هابطة هو أشبه بحكم بالإعدام؛ فانخفاض السيولة وسوء المعنويات ونقص الاهتمام يعني أن العديد من عمليات الإطلاق الجديدة في سوق هابطة كانت ميتة عند الوصول. وبالتالي، قرر المؤسسون انتظار حدوث انعكاس. استغرق الأمر بعض الوقت، ولكن في نهاية المطاف – في الربع الرابع من عام 2023 – حصلوا عليها. (تذكر أن ذروة استثمار رأس المال الاستثماري كانت في الربع الأول من عام 2022، أي قبل 18 شهرًا).

بعد أشهر من التأخير، تمكنوا أخيرًا من إطلاق عملاتهم في ظروف أفضل، وقد فعلوا ذلك، واحدًا تلو الآخر.

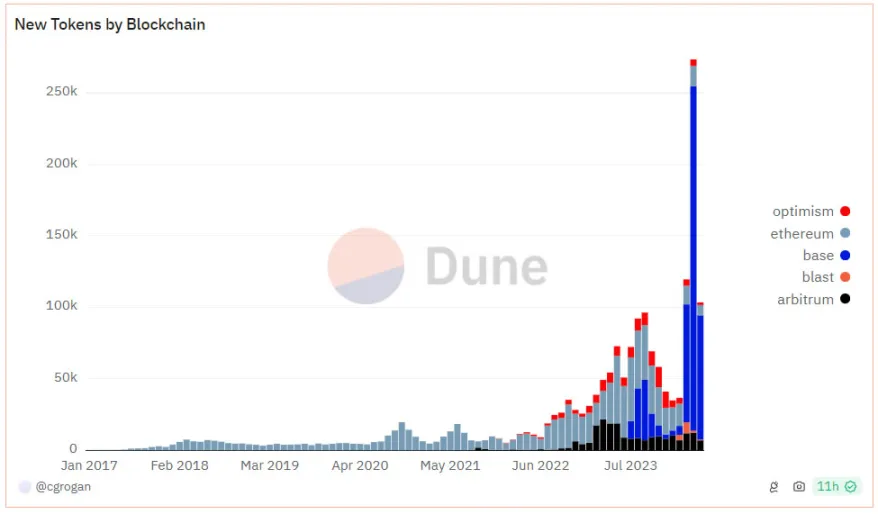

لم تكن المشاريع القديمة وحدها التي قررت إطلاق مشاريعها. فقد رأى العديد من اللاعبين الجدد أيضًا في ظروف السوق الصاعدة الجديدة فرصة لإطلاق المشروعات وجني الأموال السريعة. وبالتالي، شهد عام 2024 عدداً قياسياً من المنتجات الجديدة.

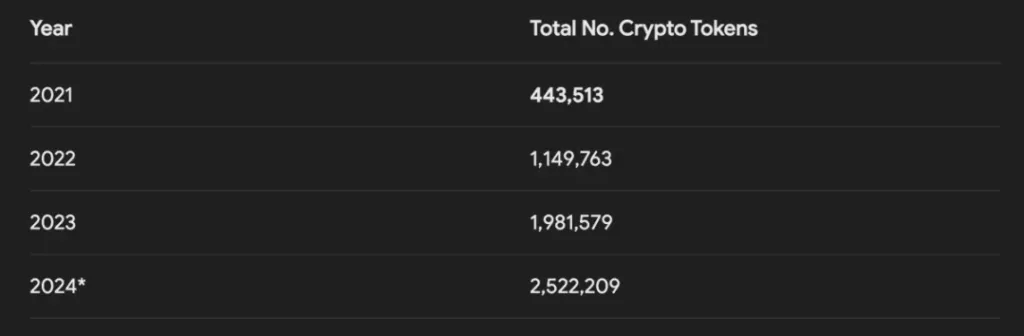

فيما يلي بعض الإحصائيات التي لا يمكن تصديقها ببساطة. منذ شهر أبريل، تم إطلاق أكثر من مليون عملة رقمية جديدة للعملات الرقمية. (نصفها عملات ميمية تم إنشاؤها على شبكة سولانا).

قد تقول أن هذه الأرقام مبالغ فيها بسبب سهولة نشر عملات الميم على السلسلة. هذا صحيح، لكنه لا يزال رقمًا جنونيًا.

للحصول على إحصاء أكثر دقة، راجع البيانات من CoinGecko أدناه، والتي تستثني العديد من عملات الميم الأصغر حجمًا.

لدينا الآن من الرموز المميزة للعملات الرقمية أكثر ب 5.7 أضعاف ما كان عليه في ذروة السوق الصاعدة لعام 2021.

هذه مشكلة رئيسية وأحد الأسباب الرئيسية وراء معاناة العملات الرقمية هذا العام، على الرغم من وصول البيتكوين بالدولار الأمريكي إلى أعلى مستوياته على الإطلاق.

لماذا؟

لأنه كلما زاد عدد التوكنات التي يتم إصدارها، زاد ضغط العرض التراكمي على السوق، وهو ما يُسمى “المكدس”.

لا تزال العديد من المشاريع من عام 2021 قيد التنفيذ، مع تراكم ضغط العرض في كل عام تالٍ (2022، 2023، 2024).

تشير التقديرات الحالية إلى وجود ضغط جديد على المعروض يتراوح بين 150 مليون دولار إلى 200 مليون دولار يوميًا. هذا الضغط البيع المستمر له تأثير كبير على السوق.

فكر في التخفيف الرمزي على أنه تضخم. إذا قامت الحكومة بطباعة المزيد من الدولارات، فإنها تقلل نسبيًا من القوة الشرائية للدولار بالنسبة إلى تكلفة السلع والخدمات.

وينطبق الأمر نفسه على العملات الرقمية. إذا قمت بطباعة المزيد من التوكنات، فإن ذلك يُقلل نسبيًا من القوة الشرائية للعملات الرقمية المشفرة مقارنة بالعملات الأخرى مثل الدولار.

إن تشتت العملات الرقمية البديلة هو في الأساس نسخة العملة الرقمية من التضخم. ولا تقتصر المشكلة على عدد إصدارات العملات الرمزية فحسب، بل إن العديد من المشاريع الجديدة ذات القيمة السوقية العادلة المنخفضة/آليات التداول العالية هي أيضاً مشكلة كبيرة.

وهذا يؤدي إلى: تشتت عالٍ وضغط إمداد مستمر.

كل هذا الإصدار والعرض الجديد يمكن التحكم فيه إذا دخلت سيولة جديدة إلى السوق. في عام 2021، تم إطلاق مئات المشاريع الجديدة يوميًا، وكان كل شيء يرتفع. ومع ذلك، ليس هذا هو الحال الآن. لذلك نجد أنفسنا في الوضع التالي:

- لا توجد سيولة جديدة كافية تدخل السوق.

- تخفيف كبير/ضغط بيع كبير من عمليات فك القفل.

والآن بعد أن عرفت ما هي المشكلة، دعنا نناقش المشاكل الحالية.

إذن كيف يمكن أن تتحسن الأمور؟

أولاً، يجب أن أؤكد على أن العملات الرقمية تحتاج إلى المزيد من رأس المال السائل.

هناك عدد كبير جدًا نسبيًا من شركات رأس المال المخاطر. يُعد اختلال التوازن في السوق الخاص أحد أكبر المشاكل (وأكثرها تدميراً) في العملات الرقمية، خاصةً بالمقارنة مع الأسواق الأخرى مثل الأسهم والعقارات. ويصبح هذا الخلل في التوازن مشكلة لأن مستثمري التجزئة يشعرون بأنهم لا يستطيعون الفوز. إذا شعروا أنهم لا يستطيعون الفوز، فلن يلعبوا اللعبة.

لماذا برأيك هيمنت عملات الميم هذا العام؟ إنها الطريقة الوحيدة التي يشعر من خلالها مستثمرو التجزئة أن لديهم فرصة للقتال.

ونظرًا لأن اكتشاف أسعار العديد من الرموز المميزة ذات القيمة السوقية العالية يحدث في السوق الخاصة، فإن مستثمري التجزئة ليس لديهم فرصة لتحقيق عوائد 10 أضعاف أو 20 أو 50 ضعفًا مثل شركات رأس المال المخاطر.

في عام 2021، كان بإمكانك شراء عملة رمزية على منصة الإطلاق والحصول على عائد 100 ضعف. هذه المرة، يتم إطلاق الرموز المميزة بتقييمات تبلغ 5 مليارات دولار أو 10 مليارات دولار أو أكثر، مما لا يترك مجالاً لاكتشاف الأسعار في السوق العامة.

ثم يبدأون في فتح القفل، ويستمر السعر في الانخفاض. ليس لدي حل لهذه المشكلة. إنها مشكلة معقدة مع وجود العديد من المشاركين القادرين على إجراء تغييرات.

ومع ذلك، لدي بعض الأفكار.

يمكن أن تنفذ البورصات تخصيصًا أفضل للرموز الرمزية.

يمكن أن تعطي الفرق الأولوية لتخصيص المجتمع ومجموعات أكبر للمستخدمين الفعليين.

يمكن فتح نسبة أعلى عند الإطلاق (ربما تنفيذ تدابير مثل ضرائب البيع المتداخلة لمنع الإغراق).

حتى لو لم يقم المطلعون بفرض التغيير، فإن السوق سيفعل ذلك في نهاية المطاف. ودائمًا ما تقوم الأسواق بالتصحيح الذاتي والتكيف، وقد يؤدي تضاؤل فعالية البيانات الوصفية الحالية والاستجابة العامة إلى تغيير المشهد في المستقبل.

وفي نهاية المطاف، فإن وجود سوق أكثر ملاءمة للبيع بالتجزئة يفيد الجميع. فالمشاريع وشركات رأس المال الاستثماري والبورصات تستفيد من زيادة عدد المستخدمين.

تنبع معظم المشاكل الحالية من قصر النظر (والمرحلة المبكرة للصناعة). بالإضافة إلى ذلك، على جانب البورصة، أود أن أرى البورصات أكثر واقعية. هناك طريقة لتعويض الإدراجات الجديدة/التخفيضات الهائلة في القوائم الجديدة تتمثل في الشطب بلا رحمة. دعونا نتخلص من 10,000 مشروع ميت لا يزال يستهلك سيولة قيمة.

يحتاج السوق إلى منح مستثمري التجزئة سببًا لعودة مستثمري التجزئة، الأمر الذي من شأنه أن يحل نصف المشاكل على الأقل. وسواء كان ذلك ارتفاعًا في سعر البيتكوين بالدولار الأمريكي، أو صندوق ETF بالدولار الأمريكي، أو تغييرات كلية أو تطبيقًا قاتلًا يرغب الناس في استخدامه حقًا، فلا يزال هناك الكثير من المحفزات المحتملة.

آمل أن أكون قد أوضحت الأحداث الأخيرة لأولئك الذين حيرتهم تحركات الأسعار الأخيرة. فالتشتت ليس المشكلة الوحيدة، ولكنه بالتأكيد مشكلة رئيسية ويجب مناقشتها.

-

-

-

-

-

-

-

-