Los mercados de predicción pueden ser eficaces, pero dependen de diversos componentes, lo que significa que no siempre pueden ofrecer probabilidades exactas.

Confiar en el supuesto de una perfecta eficiencia del mercado en estos sistemas no es realista.

En mi primer artículo sobre los mercados de predicción, expliqué a grandes rasgos cómo los mercados de predicción pueden servir de fuente de verdad en escenarios complejos e inciertos. También identifiqué tres sesgos clave que impiden que determinados mercados alcancen probabilidades verdaderas. Este segundo artículo profundiza en esos tres sesgos: el sesgo de preferencia, el sesgo de cobertura y el sesgo temporal.

Eficiencia del mercado

La eficiencia del mercado es crucial para la precisión de los mercados de predicción. Sin ella, las probabilidades estarán inevitablemente sesgadas.

Tomemos el ejemplo de un mercado perfectamente eficiente:

- Se establece un mercado para el lanzamiento de una moneda, y un creador de mercado vende probabilidades de 55c sobre un resultado de cara. Este creador de mercado tiene una ventaja del 10% por lanzamiento, ya que vende la apuesta a un precio de 0,55, mientras que las probabilidades reales son de 0,5. Los compradores de este mercado esperan perder 5 céntimos por lanzamiento. Los compradores de este mercado esperan perder 5 céntimos por cada lanzamiento.

- Entra otro creador de mercado y ofrece probabilidades ligeramente inferiores a 52,5c. Su ventaja cae al 5%, y los compradores ahora esperan perder 2,5 céntimos por lanzamiento.

- Entra un tercer creador de mercado y fija el precio en 51c, reduciendo su ventaja al 2%, con lo que los compradores sólo pierden 1 céntimo por lanzamiento.

En un mercado eficiente, las oportunidades de beneficio se reducen hasta alcanzar la prima de riesgo. En el caso de acontecimientos muy previsibles, como el lanzamiento de una moneda, la prima de riesgo es muy baja, lo que da lugar a un mercado muy eficiente (+/- ~1 punto básico).

Sin embargo, para resultados inciertos como el seguro contra incendios forestales que destruyen una comunidad, la prima de riesgo es mucho mayor. Esto requiere una mayor diferencia entre los costes previstos y los precios de los seguros para garantizar la rentabilidad.

Sesgo de preferencia

Cuando falta eficiencia en el mercado, los mercados de predicción son propensos a pronósticos sesgados (a menudo sobrestiman las probabilidades).

La gente tiende a valorar más los resultados cuando puede beneficiarse de ellos. Esto sesga la probabilidad de que se produzcan los acontecimientos (por ejemplo, es más probable que los aficionados del Chelsea apuesten por que el Chelsea gane la Liga de Campeones que los aficionados del Arsenal).

El problema surge cuando los mercados ineficientes no corrigen estos sesgos y nadie interviene para restablecer los precios a la probabilidad «verdadera».

Veamos un ejemplo del mundo real que a todo el mundo le encanta: las elecciones presidenciales de Estados Unidos.

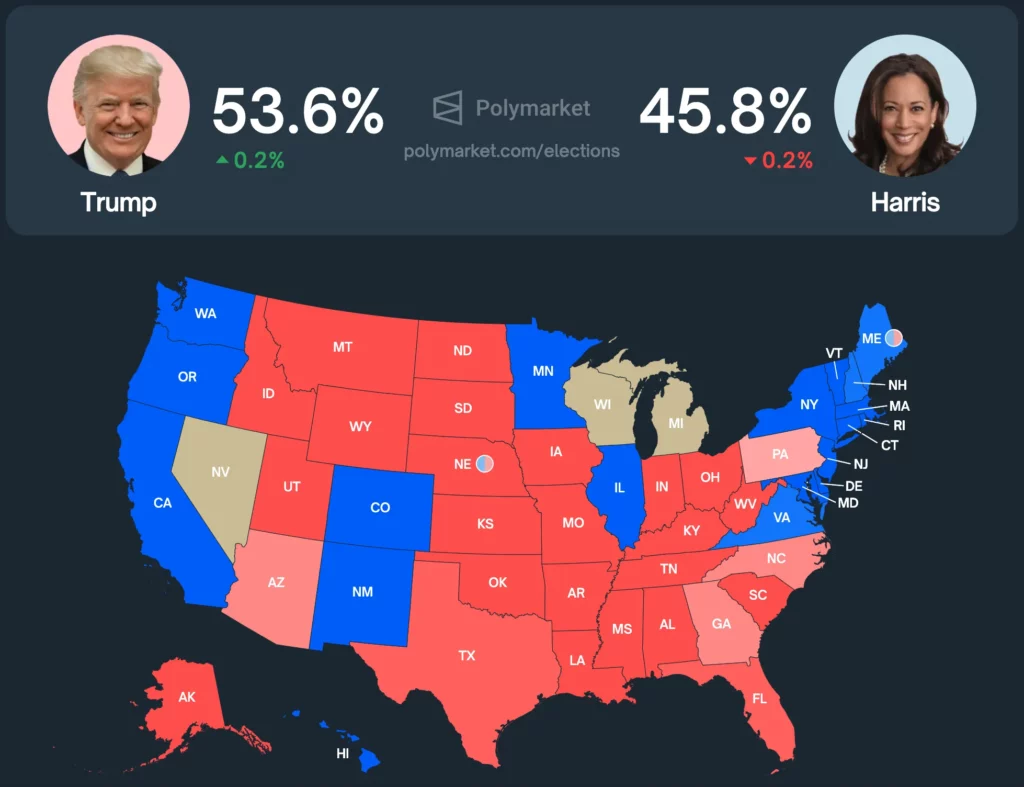

Actualmente, Polymarket valora a Trump en torno a un 53,6% de probabilidades de ganar, mientras que Harris lo hace en un 45,8%.

¿Cómo se compara con otras herramientas de predicción?

- Boletín Plata: Trump (56,9%) y Harris (42,5%)

- Mercados de colectores: Trump (54%) y Harris (43%)

- Metaculus: Trump (55%) y Harris (45%)

- PredictIT: Harris (51%) y Trump (50%)

La base de usuarios de Polymarket está formada por usuarios de criptomonedas que tienden a inclinarse políticamente a la derecha. Esto es evidente, ya que Polymarket asigna a Trump una mayor probabilidad de ganar que cualquier otra herramienta de predicción o mercado.

Polymarket, que ha superado los 460 millones de dólares en volumen de negociación para estas elecciones, es uno de los mercados de predicciones más líquidos a nivel mundial. Si algún mercado fuera eficiente, sería éste. Sin embargo, no llega a ser totalmente eficiente.

Si los mercados de predicción se basan en la eficiencia, pero no pueden volver a las probabilidades reales cuando los sesgos distorsionan las probabilidades, ¿deberían utilizarse como fuente de probabilidades?

Sesgo temporal

Predecir la eficiencia del mercado no es tan sencillo como lanzar una moneda al aire. Si un operador quiere restablecer la probabilidad real de un mercado, la ventaja potencial debe merecer la pena.

Si un mercado tiene un sesgo alcista del 1% pero se resuelve en seis meses, la ventaja no merece la pena para alguien que se cubra, ya que la rentabilidad anualizada sólo sería de alrededor del 2%, inferior al tipo sin riesgo.

La única forma de restablecer la probabilidad real del mercado es que alguien tenga un interés contrario en el resultado opuesto.

Como resultado, los mercados no reflejarán la eficiencia hasta que el sesgo aumente o el tiempo hasta la resolución disminuya (haciendo así que merezca la pena para un creador de mercado batir el tipo sin riesgo).

Sesgo de cobertura

La cobertura también puede distorsionar las probabilidades en los mercados de predicción al aumentar o disminuir las probabilidades.

He aquí un ejemplo de cómo la cobertura manipula las probabilidades del mercado:

Un operador compra opciones de compra del SPY EOD por valor de 1 millón de dólares en la mañana de una reunión del FOMC. Cree que un recorte de tipos impulsará al SPY, mientras que unos tipos sin cambios lo harán bajar. Actualmente, el mercado valora ambos resultados al 50:50.

Justo antes de tomar la decisión, el operador quiere reducir su riesgo direccional, pero no quiere vender las opciones de compra del SPY debido a la menor liquidez. Para cubrirse, compra posiciones «NO» por valor de 200.000 dólares en el mercado de cambio de tipos, lo que eleva la probabilidad de recorte de tipos a 48/52.

Si el consenso del mercado es 50:50, la eficiencia dictaría que los operadores compraran acciones «SÍ» para restablecer el mercado a 50:50. Pero esto siempre ocurre. Pero esto no siempre ocurre.

Varios factores impiden que el mercado vuelva a la verdadera probabilidad del 50/50:

- Aversión al riesgo: Es posible que los operadores no quieran asumir el riesgo direccional sólo por una pequeña ventaja, especialmente con eventos poco frecuentes como las reuniones del FOMC (a diferencia de un lanzamiento repetido de una moneda).

- Asimetría de la información: Si los mercados de predicción son la única fuente de probabilidades de sucesos, los operadores pueden dudar a la hora de cubrirse si sospechan que la parte contraria tiene acceso a información superior. Esto hace que el arbitraje del mercado sea menos atractivo.

Conclusión

Creo firmemente en los mercados de predicción, pero utilizarlos como única fuente de verdad para las probabilidades es erróneo.

Sobresalen en el descubrimiento de información: preveo que los mercados de predicción se convertirán en la plataforma a la que acudir para obtener probabilidades en tiempo real sobre cualquier acontecimiento. Sin embargo, discrepo de la idea de que siempre sean totalmente precisos.

En el caso de los grandes acontecimientos, la incorporación de márgenes de error en las predicciones es crucial para tener en cuenta los sesgos derivados de la preferencia, la cobertura o el tiempo.

-

-

-

-

-

-

-

-