Pasar prediksi dapat menjadi efektif, tetapi bergantung pada berbagai komponen, yang berarti tidak selalu dapat memberikan probabilitas yang akurat.

Mengandalkan asumsi efisiensi pasar yang sempurna dalam sistem ini tidak realistis.

Dalam artikel pertama saya tentang pasar prediksi, saya menjelaskan secara luas bagaimana pasar prediksi dapat menjadi sumber kebenaran dalam skenario yang kompleks dan tidak pasti. Saya juga mengidentifikasi tiga bias utama yang menghalangi pasar tertentu untuk mencapai probabilitas yang sebenarnya. Artikel kedua ini membahas lebih dalam tentang ketiga bias tersebut: bias preferensi, bias hedging, dan bias waktu.

Efisiensi Pasar

Efisiensi pasar sangat penting untuk keakuratan prediksi pasar. Tanpa itu, probabilitas pasti akan miring.

Ambil contoh pasar yang efisien sempurna:

- Sebuah pasar dibuat untuk lemparan koin, dan pembuat pasar menjual peluang 55c pada hasil kepala. Pembuat pasar ini memiliki keuntungan 10% per lemparan karena mereka menjual taruhan dengan harga 0.55 sedangkan harga sebenarnya adalah 0.5. Pembeli di pasar ini memperkirakan akan kehilangan 5 sen per lemparan koin.

- Pembuat pasar lain masuk dan menawarkan peluang yang sedikit lebih rendah di 52.5c. Keuntungan mereka turun menjadi 5%, dan pembeli sekarang memperkirakan akan kehilangan 2,5 sen per lemparan.

- Pembuat pasar ketiga masuk dan menetapkan harga pada 51c, menurunkan keuntungan mereka menjadi 2%, dengan pembeli hanya kehilangan 1 sen per lemparan.

Di pasar yang efisien, peluang profit menyempit hingga mencapai premi risiko. Untuk peristiwa yang sangat mudah diprediksi seperti lemparan koin, premi risiko sangat rendah, sehingga menghasilkan pasar yang sangat efisien (+/- ~1 basis poin).

Namun, untuk hasil yang tidak pasti seperti asuransi terhadap kebakaran hutan yang menghancurkan sebuah komunitas, premi risiko jauh lebih besar. Hal ini membutuhkan selisih yang lebih besar antara biaya yang diharapkan dan harga asuransi untuk memastikan profitabilitas.

Bias Preferensi

Ketika efisiensi pasar kurang, pasar prediksi rentan terhadap prediksi yang bias (sering kali melebih-lebihkan probabilitas).

Orang cenderung memberi harga hasil yang lebih tinggi ketika mereka mendapatkan keuntungan dari hasil tersebut. Hal ini akan mempengaruhi probabilitas terjadinya suatu peristiwa (misalnya, penggemar Chelsea lebih cenderung bertaruh pada Chelsea untuk memenangkan Liga Champions daripada penggemar Arsenal).

Masalahnya muncul ketika pasar yang tidak efisien gagal mengoreksi bias-bias ini, dan tidak ada yang turun tangan untuk mengembalikan harga ke probabilitas yang “sebenarnya”.

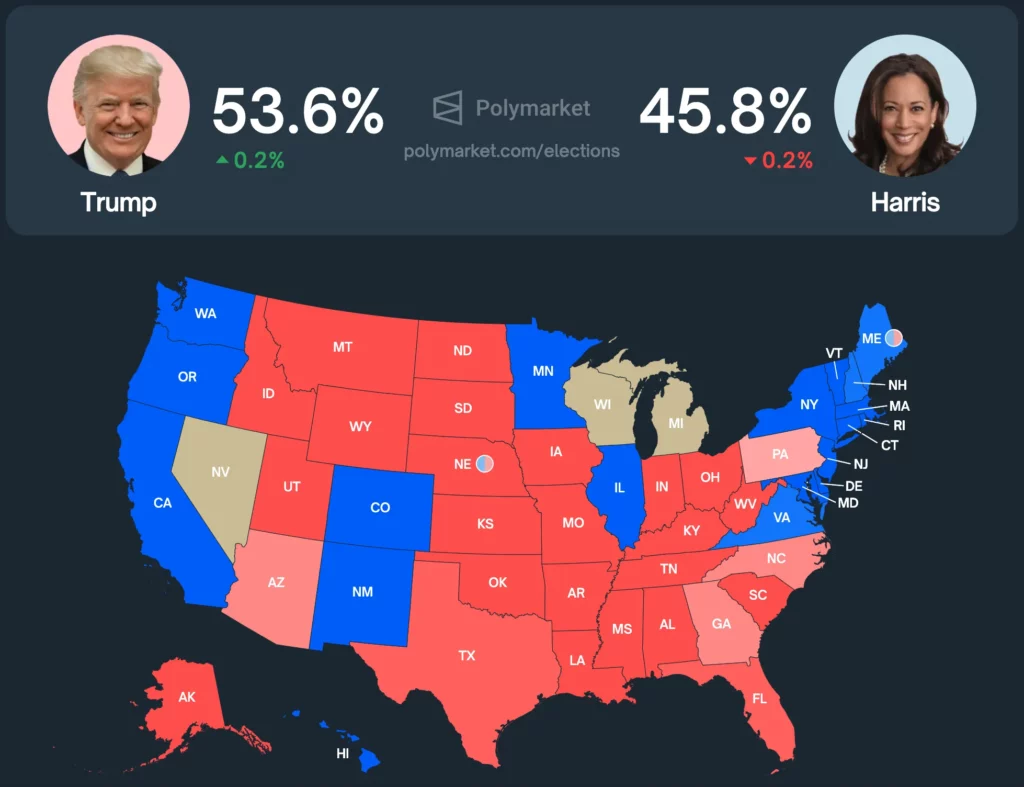

Mari kita lihat contoh dunia nyata yang disukai semua orang: pemilihan presiden AS.

Saat ini, Polymarket memperkirakan Trump memiliki peluang menang sekitar 53,6%, sementara Harris memiliki peluang menang sebesar 45,8%.

Bagaimana hal ini dibandingkan dengan alat prediksi lainnya?

- Buletin Perak: Trump (56,9%) dan Harris (42,5%)

- Berbagai Pasar: Trump (54%) dan Harris (43%)

- Metaculus: Trump (55%) dan Harris (45%)

- PredictIT: Harris (51%) dan Trump (50%)

Basis pengguna inti Polymarket terdiri dari pengguna kripto yang cenderung condong ke kanan secara politik. Hal ini terbukti, karena Polymarket memberi Trump kemungkinan menang yang lebih tinggi daripada alat prediksi atau pasar lainnya.

Polymarket, yang telah melampaui $460 juta dalam volume perdagangan untuk pemilu ini, adalah salah satu pasar prediksi paling likuid di seluruh dunia. Jika ada pasar yang efisien, maka pasar ini adalah pasar yang efisien. Namun, pasar ini masih belum sepenuhnya efisien.

Jika pasar prediksi bergantung pada efisiensi tetapi tidak dapat kembali ke probabilitas yang sebenarnya ketika bias mendistorsi peluang, haruskah pasar tersebut digunakan sebagai sumber probabilitas?

Bias Waktu

Efisiensi pasar prediksi tidak sesederhana skenario pelemparan koin. Jika trader ingin mengembalikan pasar ke probabilitas yang sebenarnya, potensi keuntungannya harus sepadan dengan usaha yang dilakukan.

Jika pasar memiliki bias ke atas 1% tetapi diselesaikan dalam enam bulan, keuntungannya tidak sepadan bagi seseorang untuk melakukan lindung nilai, karena imbal hasil tahunan hanya sekitar 2%, lebih rendah dari tingkat bebas risiko.

Satu-satunya cara untuk mengembalikan pasar ke probabilitas yang sebenarnya adalah jika seseorang memiliki kepentingan yang berlawanan dengan hasil yang berlawanan.

Akibatnya, pasar tidak akan mencerminkan efisiensi hingga bias meningkat atau waktu penyelesaian menurun (sehingga membuat pembuat pasar layak untuk mengalahkan suku bunga bebas risiko).

Bias Lindung Nilai

Hedging juga dapat mendistorsi probabilitas di pasar prediksi dengan mendorong peluang lebih tinggi atau lebih rendah.

Berikut adalah contoh bagaimana hedging memanipulasi probabilitas pasar:

Seorang trader membeli opsi call SPY EOD senilai $1 juta pada pagi hari sebelum rapat FOMC. Mereka percaya bahwa penurunan suku bunga akan meningkatkan SPY, sementara suku bunga yang tidak berubah akan mendorong SPY lebih rendah. Pasar saat ini menetapkan harga kedua hasil tersebut pada 50:50.

Tepat sebelum keputusan dibuat, pedagang ingin mengurangi risiko arah mereka tetapi tidak ingin menjual panggilan SPY karena likuiditas yang lebih rendah. Untuk melakukan lindung nilai, mereka membeli posisi “TIDAK” senilai $200.000 di pasar perubahan suku bunga, mendorong probabilitas penurunan suku bunga menjadi 48/52.

Jika konsensus pasar adalah 50:50, efisiensi akan menentukan bahwa pedagang membeli saham “YA” untuk mengembalikan pasar ke 50:50. Namun hal ini tidak selalu terjadi.

Beberapa faktor mencegah pasar kembali ke probabilitas 50/50 yang sebenarnya:

- Penghindaran risiko: Trader mungkin tidak ingin mengambil risiko terarah hanya untuk keuntungan kecil, terutama dengan peristiwa yang jarang terjadi seperti rapat FOMC (tidak seperti lemparan koin yang berulang).

- Asimetri informasi: Jika pasar prediksi adalah satu-satunya sumber probabilitas peristiwa, pedagang mungkin ragu untuk melakukan lindung nilai jika mereka menduga pihak lawan memiliki akses ke informasi yang lebih unggul. Hal ini membuat arbitrase pasar menjadi kurang menarik.

Kesimpulan

Saya sangat percaya pada pasar prediksi, tetapi menggunakannya sebagai satu-satunya sumber kebenaran untuk probabilitas adalah salah kaprah.

Mereka unggul dalam penemuan informasi-saya membayangkan pasar prediksi menjadi platform utama untuk peluang waktu nyata pada acara apa pun. Namun, saya tidak setuju dengan anggapan bahwa mereka selalu sepenuhnya akurat.

Untuk peristiwa besar, memasukkan margin kesalahan ke dalam prediksi sangat penting untuk memperhitungkan bias yang berasal dari preferensi, lindung nilai, atau waktu.

-

-

-

-

-

-

-

-