Ennustemarkkinat voivat olla tehokkaita, mutta ne ovat riippuvaisia monista eri osatekijöistä, minkä vuoksi ne eivät aina pysty tarjoamaan tarkkoja todennäköisyyksiä.

Oletus markkinoiden täydellisestä tehokkuudesta näissä järjestelmissä on epärealistinen.

Ensimmäisessä ennustemarkkinoita käsittelevässä artikkelissani selitin laajasti, miten ennustemarkkinat voivat toimia totuuden lähteenä monimutkaisissa, epävarmoissa skenaarioissa. Määrittelin myös kolme keskeistä harhaa, jotka estävät tiettyjä markkinoita saavuttamasta todellisia todennäköisyyksiä. Tässä toisessa artikkelissa syvennytään näihin kolmeen harhapäätökseen: preferenssiharha, suojautumisharha ja aikaharha.

Markkinoiden tehokkuus

Markkinoiden tehokkuus on ratkaisevan tärkeää ennustemarkkinoiden tarkkuuden kannalta. Ilman sitä todennäköisyydet vääristyvät väistämättä.

Otetaan esimerkki täydellisen tehokkaista markkinoista:

- Kolikonheitolle luodaan markkinat, ja markkinatakaajan myymä kerroin on 55c kruunun tulokselle. Tällä markkinatakaajalla on 10 prosentin etu heittoa kohden, koska hän myy vedon hintaan 0,55, kun todellinen kerroin on 0,5. Tämän markkinan ostajat odottavat häviävänsä 5 senttiä kolikonheittoa kohden.

- Toinen markkinatakaaja tulee mukaan ja tarjoaa hieman alhaisemman kertoimen 52,5c. Heidän etunsa laskee 5 prosenttiin, ja ostajat odottavat nyt menettävänsä 2,5 senttiä per heitto.

- Kolmas markkinatakaaja tulee mukaan ja asettaa hinnaksi 51c, jolloin heidän etunsa laskee 2 %:iin, ja ostajat menettävät vain 1 sentin per heitto.

Tehokkailla markkinoilla voittomahdollisuudet kapenevat, kunnes ne saavuttavat riskipreemion. Hyvin ennustettavissa olevissa tapahtumissa, kuten kolikonheitossa, riskipreemio on hyvin alhainen, mikä johtaa erittäin tehokkaisiin markkinoihin (+/- ~1 peruspiste).

Kun on kyse epävarmoista tuloksista, kuten vakuutuksesta yhteisöä tuhoavien maastopalojen varalta, riskipreemio on kuitenkin paljon suurempi. Tämä edellyttää, että odotettujen kustannusten ja vakuutushintojen välinen ero on suurempi kannattavuuden varmistamiseksi.

Preference Bias

Kun markkinoiden tehokkuus puuttuu, ennustemarkkinat ovat alttiita vääristyneille ennusteille (usein yliarvioivat todennäköisyyksiä).

Ihmisillä on taipumus hinnoitella tulokset korkeammiksi, kun he hyötyvät niistä. Tämä vääristää tapahtumien toteutumisen todennäköisyyttä (esimerkiksi Chelsea-fanit lyövät todennäköisemmin vetoa Chelsean voitosta Mestarien liigassa kuin Arsenal-fanit).

Ongelma syntyy, kun tehottomat markkinat eivät pysty korjaamaan näitä vääristymiä, eikä kukaan puutu asiaan palauttaakseen hinnat ”oikean” todennäköisyyden mukaisiksi.

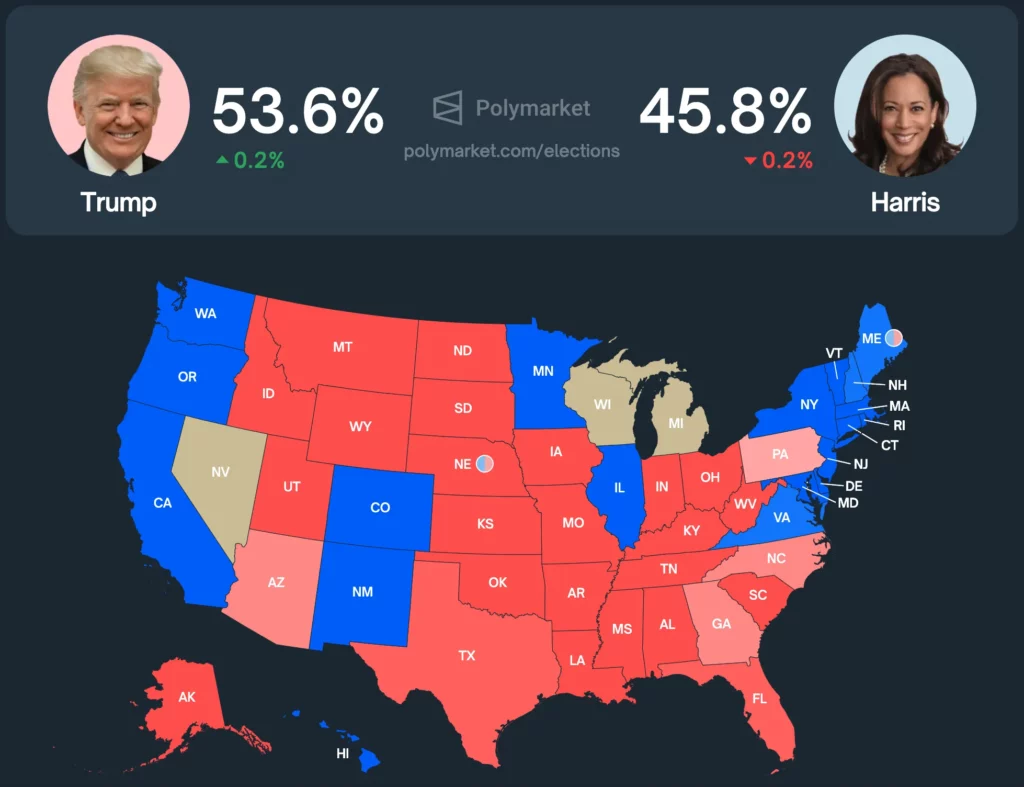

Tarkastellaanpa todellista esimerkkiä, jota kaikki rakastavat: Yhdysvaltain presidentinvaaleja.

Tällä hetkellä Polymarket hinnoittelee Trumpin voittotodennäköisyydeksi noin 53,6 prosenttia, kun taas Harrisin voittotodennäköisyys on 45,8 prosenttia.

Miten tämä vertautuu muihin ennustustyökaluihin?

- Silver Bulletin: Trump (56,9 %) ja Harris (42,5 %).

- Monipuoliset markkinat: Trump (54 %) ja Harris (43 %).

- Metaculus: Trump (55 %) ja Harris (45 %).

- PredictIT: Harris (51 %) ja Trump (50 %).

Polymarketin keskeinen käyttäjäkunta koostuu kryptokäyttäjistä, joilla on taipumus kallistua poliittisesti oikealle. Tämä on ilmeistä, sillä Polymarket antaa Trumpille suuremman todennäköisyyden voittaa kuin mikään muu ennustustyökalu tai markkina.

Jos ennustemarkkinat perustuvat tehokkuuteen, mutta ne eivät voi palata todellisiin todennäköisyyksiin, kun vääristymät vääristävät todennäköisyyksiä, pitäisikö niitä käyttää todennäköisyyksien lähteenä?

Ajan puolueellisuus

Markkinoiden tehokkuuden ennustaminen ei ole yhtä yksinkertaista kuin kolikonheittoskenaario. Jos elinkeinonharjoittaja haluaa palauttaa markkinoiden todellisen todennäköisyyden, mahdollisen edun on oltava vaivan arvoinen.

Jos markkinoilla on 1 prosentin noususuuntaus, mutta se korjaantuu kuudessa kuukaudessa, suojautumisesta ei ole hyötyä, koska vuotuinen tuotto olisi vain noin 2 prosenttia eli pienempi kuin riskitön korko.

Ainoa tapa palauttaa markkinat todelliseen todennäköisyyteen on se, että jollakin on vastakkainen intressi vastakkaiseen lopputulokseen.

Tämän seurauksena markkinat eivät heijasta tehokkuutta ennen kuin harha kasvaa tai ratkaisuun kuluva aika lyhenee (jolloin markkinatakaajan kannattaa voittaa riskitön korko).

Suojautumisen ennakkoasenne

Suojaus voi myös vääristää todennäköisyyksiä ennustemarkkinoilla nostamalla tai laskemalla kertoimia.

Tässä on esimerkki siitä, miten suojaus manipuloi markkinoiden todennäköisyyksiä:

Elinkeinonharjoittaja ostaa 1 miljoonan dollarin arvosta SPY EOD -osto-optioita FOMC-kokouksen aamuna. Hän uskoo, että koronlasku nostaa SPY:tä, kun taas muuttumattomat korot painavat SPY:tä alemmas. Markkinat hinnoittelevat tällä hetkellä molemmat tulokset 50:50.

Juuri ennen päätöksen tekemistä kauppias haluaa vähentää suuntariskiä, mutta ei halua myydä SPY:n ostoja alhaisemman likviditeetin vuoksi. Suojautuakseen hän ostaa 200 000 dollarin arvosta ”EI”-positioita koronmuutosmarkkinoilta, mikä nostaa koronlaskun todennäköisyyden 48/52:een.

Jos markkinoiden yksimielisyys on 50:50, tehokkuus sanelee, että kauppiaat ostavat ”JAA”-osakkeita, jotta markkinat palautuisivat 50:50:een. Näin ei kuitenkaan aina tapahdu.

Useat tekijät estävät markkinoita palaamasta todelliseen 50/50-todennäköisyyteen:

- Riskin välttäminen: Kauppiaat eivät ehkä halua ottaa suuntariskiä vain pienen edun saamiseksi, varsinkaan FOMC:n kokousten kaltaisten harvinaisten tapahtumien yhteydessä (toisin kuin toistuva kolikonheitto).

- Tietojen epäsymmetria: Jos ennustemarkkinat ovat ainoa tapahtuman todennäköisyyksien lähde, kauppiaat saattavat epäröidä suojautua, jos he epäilevät, että vastapuolella on käytettävissään parempaa tietoa. Tämä tekee markkinoiden arbitraasista vähemmän houkuttelevaa.

Päätelmä

Uskon vahvasti ennustemarkkinoihin, mutta niiden käyttäminen ainoana todennäköisyyksien totuuden lähteenä on väärin.

Ne ovat loistavia tiedon löytämisessä – näen ennustemarkkinat ensisijaisena foorumina reaaliaikaisille kertoimille missä tahansa tapahtumassa. Olen kuitenkin eri mieltä siitä, että ne ovat aina täysin tarkkoja.

Suurten tapahtumien osalta virhemarginaalien sisällyttäminen ennusteisiin on ratkaisevan tärkeää, jotta voidaan ottaa huomioon mieltymyksistä, suojautumisesta tai ajasta johtuvat harhat.

-

-

-

-

-

-

-

-