Ethena est le produit DeFi qui connaît la croissance la plus rapide de l’histoire. En l’espace de quelques mois seulement, son stablecoin générateur de rendement a atteint une taille de 3 milliards de dollars. Aucun autre stablecoin n’a connu une croissance aussi rapide que l’USDe. Le premier chapitre de l’histoire d’Ethena s’est concentré sur la création d’un stablecoin sûr et performant. Il a résisté à des fluctuations extrêmes du marché et vise maintenant sans aucun doute le plus grand concurrent dans l’espace des stablecoins, l’USDe, avec une capitalisation boursière de 160 milliards de dollars.

Ethena est passé du statut de « stablecoin DeFi-native » à celui de stablecoin « compliance-friendly » avec une proposition de valeur forte et des canaux de distribution améliorés. L’introduction de l’USTb, l’implication de BlackRock dans les produits fiscaux et la baisse des taux d’intérêt ont créé des conditions favorables pour qu’Ethena devienne un leader. Ces facteurs permettent à l’USDe de devenir un stablecoin courant sur le marché des crypto-monnaies.

Avec de nombreuses inefficacités sur le marché, vous avez maintenant l’opportunité d’acheter l’actif le plus fort et le plus rapidement croissant dans l’une des plus grandes verticales de crypto pour une fraction de la capitalisation boursière de WIF.

Méta-narration existante

Ce cycle a été dominé par les mèmes. Le marché a compris que payer pour des jetons de projets surévalués et peu fiables (dont les prix dépassent largement les bases de coûts de la plupart des sociétés de capital-risque) est un jeu manipulé. Au lieu de cela, nous avons adopté le jeu des mèmes, plus libre et plus ouvert. La surperformance continue des meme tokens par rapport aux autres altcoins a conduit certains à parler de « nihilisme financier » – ignorer les fondamentaux pour poursuivre des récits. Alors qu’il s’agit de l’opération la plus rentable des crypto-monnaies depuis deux ans, elle s’est tellement répandue que même les mèmes font désormais l’objet d’une attention sans précédent.

Alors que le marché se laisse emporter par la manie des mèmes, il oublie une leçon intemporelle qui s’applique à tous les marchés : Les spéculations les plus chaudes sont toujours fondées sur un noyau de vérité.

L’essor des mèmes est un phénomène propre aux cryptomonnaies et aux détaillants. Ce que ces participants oublient, c’est que les actifs liquides les plus performants au fil du temps reposent toujours sur une croissance parabolique des fondamentaux. En effet, seul un ancrage fondamental peut fournir un point de Schelling (un point focal ou un équilibre reconnu par tous les participants) pour tous les pools de capitaux crypto-natifs : les particuliers, les fonds spéculatifs, les sociétés de trading pour compte propre et les fonds de liquidité à long terme. C’était le cœur de l’histoire de Solana ce cycle – les investisseurs qui se sont concentrés sur l’engagement des développeurs au début de 2023 ont pu constituer un dossier fondamental pour la croissance de l’écosystème de Solana, bénéficiant de près de 10x les rendements au cours de l’année suivante.

Vous vous souvenez peut-être aussi de l’explosion des liquidités d’Axie Infinity, avec une augmentation de 500 fois et des millions d’utilisateurs qui se sont rués sur le jeu pendant la frénésie du marché. Un autre exemple bien connu est celui de Luna, dont les 40 milliards de dollars de titres américains ont circulé dans le monde entier, offrant un rendement de 1 000 fois si l’on achetait Luna au plus bas et si l’on en sortait correctement avant l’effondrement.

Si le nihilisme financier a été la tendance dominante de ce cycle, d’aucuns pourraient affirmer qu’il découle d’un manque d’adéquation produit-marché (PMF) parmi les projets de capital-risque actuels, ce qui a créé ce consensus biaisé. Toutefois, il suffit d’un seul projet pour que les masses se remettent à rêver.

Je pense que Ethena est le meilleur candidat pour occuper cette place au cours de ce cycle.

Principes de base

En ce qui concerne les stablecoins, seules deux choses comptent vraiment :

1. Proposition de valeur – Pourquoi le détenir ?

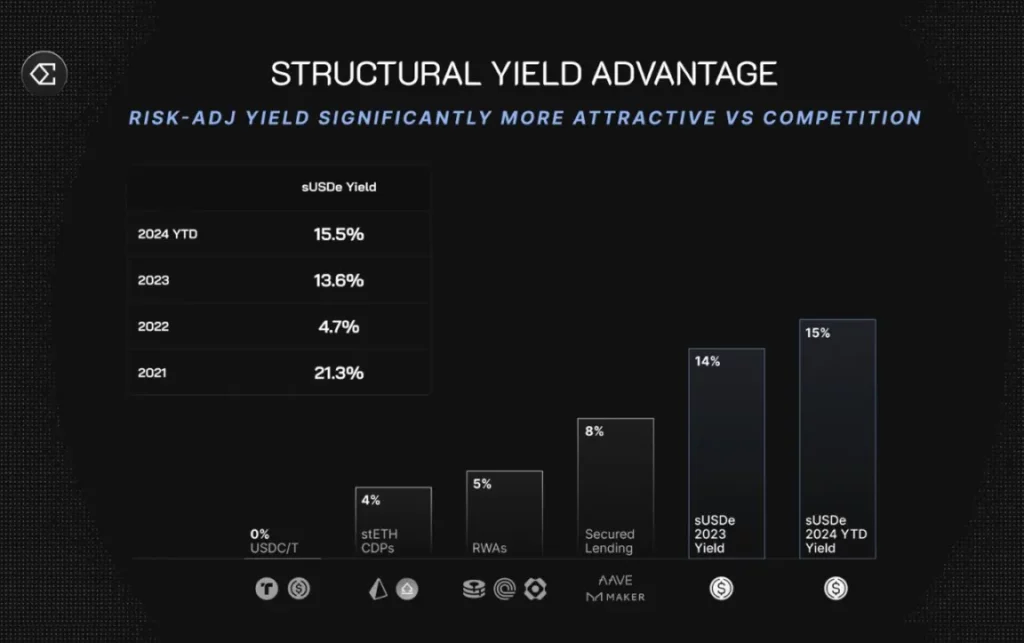

Le produit et la proposition de valeur d’Ethena sont très simples. Déposez 1 $ et vous recevrez une position delta-neutre composée d’ETH mis en jeu et d’une position courte sur Ethereum, générant un rendement. En supposant que les taux de financement se normalisent, sUSDe offre le rendement durable le plus élevé parmi les stablecoins aujourd’hui (10-13% APY). Cette proposition de valeur substantielle a fait d’Ethena le stablecoin à la croissance la plus rapide de l’histoire, atteignant un pic de 3,7 milliards de TVL en sept mois, et se stabilisant à environ 2,5 milliards de dollars après une baisse des taux de financement.

Le terme « position delta-neutre » se réfère à une stratégie d’investissement visant à compenser les variations de prix en détenant à la fois des positions longues et courtes sur un actif, en gardant la valeur de marché de la position relativement stable. Dans le cas d’Ethena, cette stratégie est réalisée en jalonnant l’ETH (long) et en maintenant une position courte sur l’ETH pour maintenir une valeur stable tout en obtenant un rendement.

sUSDe, le stablecoin émis par Ethena, a connu une croissance rapide en offrant des rendements élevés. Cependant, il est important de noter que les rendements élevés s’accompagnent souvent de risques, et que les investisseurs doivent prendre en compte les risques potentiels en même temps que les bénéfices. En outre, les changements dans les taux de financement peuvent avoir un impact à la fois sur le rendement et sur la valeur totale bloquée du stablecoin.

En observant le marché, il est clair que sUSDe est le roi incontesté du rendement élevé de l’espace cryptographique. Pourquoi détenir encore du Tether aujourd’hui et renoncer au rendement que vos dollars pourraient rapporter ? Très probablement parce que le Tether est le plus facile d’accès et possède la meilleure liquidité. Ce qui nous amène au deuxième point…

2. Distribution – Dans quelle mesure est-il facile d’y accéder et de l’utiliser comme monnaie ?

Lors du lancement d’un nouveau stablecoin, les canaux de distribution sont le facteur le plus critique pour l’adoption. L’USDT est le stablecoin numéro un aujourd’hui parce qu’il est la monnaie de référence sur tous les échanges centralisés. En soi, il s’agit d’un fossé énorme, et il faudra peut-être des années à un nouveau stablecoin pour commencer à gagner des parts de marché.

C’est pourtant ce que l’USDe a réussi à faire. Avec le soutien de Bybit, il est devenu le deuxième plus grand stablecoin disponible sur une bourse centralisée, avec une fonction intégrée de génération de rendement automatique. Cela permet aux utilisateurs d’accéder à un collatéral stablecoin supérieur sans friction supplémentaire. Jusqu’à présent, aucun autre stablecoin décentralisé n’a été accepté par une grande bourse centralisée, ce qui souligne l’importance de cette réussite.

Le solde total des stablecoins sur les bourses centralisées s’élève à environ 38,6 milliards de dollars, soit 15 fois l’offre actuelle d’USDe. Même si seulement 20 % (une petite partie) de cette offre décide qu’il vaut mieux obtenir un rendement de 5 à 10 % sur l’USDe plutôt que d’y renoncer, cela impliquerait une croissance de près de 4 fois du marché adressable de l’USDe à partir d’ici. Imaginez maintenant ce qui se passera lorsque toutes les grandes bourses centralisées adopteront l’USDe comme garantie ?

Catalyseur 1 : Baisse structurelle des taux d’intérêt

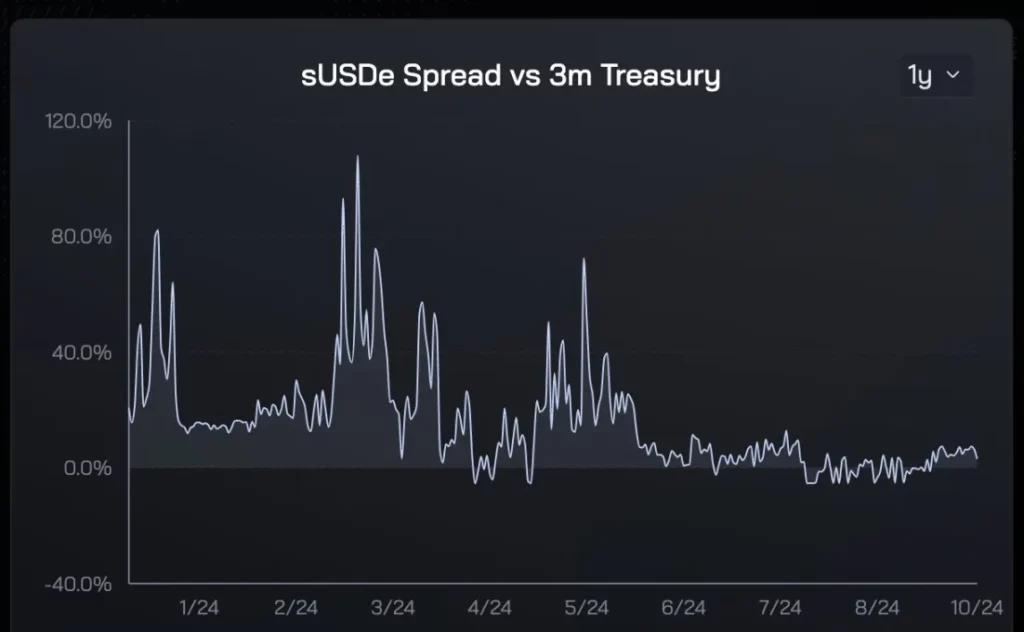

Depuis la création d’Ethena, la prime de rendement de sUSDe par rapport au taux des fonds de la Réserve fédérale a été en moyenne de 5 à 8 %. Cet avantage structurel a conduit des milliards de crypto-capitaux à la recherche de rendement dans Ethena au cours des neuf premiers mois.

En septembre, M. Powell a réduit le taux des fonds de la Réserve fédérale de 50 points de base, marquant ainsi le début d’une baisse à long terme des taux mondiaux sans risque. Les estimations actuelles du dot plot suggèrent que le taux des fonds fédéraux se stabilisera entre 3 % et 3,5 %, ce qui indique une réduction des taux d’environ 2 % au cours des 24 prochains mois. Cependant, cela n’a pas grand-chose à voir avec les sources de rendement d’Ethena. En fait, on pourrait affirmer que cela a un effet positif indirect sur les taux de financement (appréciation du marché -> amélioration du rapport risque/rendement -> augmentation de la demande d’effet de levier -> taux de financement plus élevés).

Lorsque ces facteurs se combinent, cette puissante combinaison fait augmenter le différentiel de taux d’intérêt, et c’est là que réside la véritable valeur du produit Ethena.

Comme le montrent les deux graphiques ci-dessus, la demande du marché pour l’USDe est très sensible à la prime de rendement par rapport aux bons du Trésor américain. Au cours des six premiers mois où les primes de rendement étaient élevées, l’offre d’USDe a augmenté de façon spectaculaire. À mesure que la prime diminuait, la demande d’USDe augmentait également. Sur la base de ces données historiques, je suis convaincu qu’une fois la prime de rendement revenue, la croissance de l’USDe s’accélérera à nouveau. Il est important de noter que ce vent arrière est à la fois facile à comprendre pour la plupart des acteurs du marché et attrayant pour eux.

Au fil du temps, je m’attends à ce que cela renforce considérablement la présence d’Ethena sur le marché, tout comme Luna et UST ont dominé en 2021 lorsque les rendements du DeFi ont commencé à baisser, grâce à la garantie de rendement de 20 % d’UST dans Anchor.

Catalyseur 2 : USTb

USTb a été lancé il y a deux semaines et, à mon avis, il change la donne et favorisera considérablement l’adoption de l’USDe.

Un bref aperçu de l’USTb :

- Un stablecoin soutenu à 100 % par BlackRock et Securitize ;

- Il fonctionne exactement comme les autres stablecoins qui rapportent des bons du Trésor américain, sans risque supplémentaire de garde ou de contrepartie ;

- Il peut servir de sous-ensemble de l’USDe, permettant aux détenteurs de sUSDe d’obtenir des rendements du Trésor lorsque les rendements financiers traditionnels dépassent ceux de la crypto-monnaie.

Le marché n’en a pas encore pleinement saisi l’importance. Après le lancement de l’USTb, en supposant que vous êtes convaincu que les bourses comme Binance ne s’effondreront pas (même si c’était le cas, l’USDe ne tomberait pas à zéro puisqu’il est entièrement garanti par le BTC et le stETH), il n’y a aucune raison de détenir un autre stablecoin en crypto-monnaie que l’USDe. Dans le pire des cas, vous obtenez des rendements similaires à ceux de vos concurrents, et si ce n’est pas le cas, vous obtenez des rendements basés sur l’appétit du marché pour le risque.

En intégrant l’USTb dans le backend, la volatilité des rendements de sUSDe est maintenant considérablement atténuée, ce qui élimine la principale préoccupation concernant le manque de rendements durables d’Ethena lors d’un marché baissier. Cette réduction de la volatilité des rendements augmente également la probabilité de futures intégrations de bourses centralisées.

Grâce à ces deux catalyseurs, l’offre de stablecoins d’Ethena est désormais complète et surpasse tous les concurrents du marché.

Tokenomics : Forces, faiblesses et opportunités

L’un des principaux inconvénients des jetons de capital-risque est que si vous les détenez suffisamment longtemps, vous devenez naturellement la liquidité de sortie pour les premiers investisseurs, les équipes et les autres parties prenantes qui reçoivent des récompenses sous forme de jetons. Cette seule raison a poussé le marché à abandonner complètement certains des projets les plus adaptés au marché (PMF) dans ce cycle, optant à la place pour de pures monnaies mèmes.

Ethena n’est pas différent des jetons de capital-risque typiques. Depuis son apogée, l’ENA a chuté d’environ 80 % en raison des valorisations de lancement élevées et de l’arrivée sur le marché de l’offre de l’airdrop. Au cours des six derniers mois, l’airdrop de la première saison a été entièrement débloqué, avec 750 millions de jetons arrivant sur le marché. Ces déblocages, associés à une demande réduite d’effet de levier, ont finalement brisé le récit de l’ENA, ce qui explique pourquoi personne ne détient l’ENA aujourd’hui, et pourquoi je crois fermement qu’une réévaluation significative est inévitable.

Alors, pourquoi devriez-vous considérer ce jeton VC « diabolique » maintenant ? La réponse est simple : la quantité d’ENA arrivant sur le marché va considérablement diminuer au cours des six prochains mois, ce qui atténuera grandement la pression à la vente. Hier, le premier lot de jetons a été libéré, et sur un total de 125 millions de dollars de nouvelles offres, les agriculteurs n’ont réclamé que 30 millions de dollars, choisissant de bloquer les jetons restants. Étant donné que les agriculteurs ont été des vendeurs marginaux au cours des derniers mois, que se passera-t-il lorsqu’ils cesseront de vendre ? Le prix a déjà trouvé un plancher naturel à 0,20 $ et forme maintenant des sommets et des creux plus élevés autour de 0,26 $.

D’ici à avril 2025, la seule inflation supplémentaire proviendra des quelque 300 millions de jetons de récompense des agriculteurs restants qui entreront sur le marché, mais à 0,28 $, cela ne représente qu’environ 450 000 $ par jour (moins de 1 % du volume d’échange quotidien). Pour mettre cela en perspective, TAO a dû faire face à une pression inflationniste quotidienne de 4 à 5 millions de dollars, et pourtant son prix a bondi de 250 % au cours du mois dernier. Ce qu’il faut retenir, c’est que lorsque les conditions sont réunies, les déblocages de l’inflation n’ont généralement pas d’importance pendant les phases de réévaluation des jetons. Après avril 2025, les tokens team/VC commenceront à être débloqués, nous avons donc environ six mois pour valider cette thèse.

Quelle est l’ampleur du rêve ?

Bien qu’il s’agisse du seul nouveau produit majeur avec un PMF clair dans ce cycle, ENA n’a pas réussi à entrer dans le top 100 de CoinGecko. Du point de vue de l’analyse technique, le graphique de trading à haute fréquence de l’ENA semble exceptionnellement propre. Compte tenu des facteurs fondamentaux et de l’atténuation de la pression inflationniste, je prévois que l’ENA regagnera le niveau de 1 dollar. Même dans ce cas, la capitalisation boursière de l’ENA ne serait comparable qu’au récent pic de 1,5 milliard de dollars de POPCAT en termes de capitalisation boursière en circulation.

À l’avenir, Ethena dispose d’une base solide pour faire évoluer USDe vers des dizaines, voire des centaines de milliards de dollars. À mesure que les crypto-monnaies stables gagnent des parts de marché grâce aux paiements transfrontaliers internationaux, un marché de 1 000 milliards de dollars n’est pas hors de portée. D’ici là, si ENA n’est pas dans le top 20 des tokens, je serais surpris, car c’est le meilleur produit dans la plus grande verticale du marché des crypto-monnaies.

On ne sait pas quand nous atteindrons cet objectif, mais Ethena est mon pari pour le prochain grand rêve de la crypto-monnaie dans ce cycle. Comme toujours, rien de tout cela ne doit être considéré comme un conseil financier. Veuillez DYOR (Do Your Own Research).

Je suis, bien sûr, un détenteur à long terme de ce jeton, mais si les données contredisent ultérieurement ce point de vue, il se peut que je change de position.

-

-

-

-

-

-

-

-