Ethena è il prodotto DeFi con la crescita più rapida della storia. In pochi mesi, la sua stablecoin generatrice di rendimento ha raggiunto i 3 miliardi di dollari. Nessun’altra stablecoin è cresciuta così rapidamente come USDe. Il primo capitolo della storia di Ethena si è concentrato sulla creazione di una moneta stabile sicura e ad alte prestazioni. Ha resistito a fluttuazioni di mercato estreme e ora sta indubbiamente puntando al più grande concorrente nello spazio delle stablecoin: Tether, con una capitalizzazione di mercato di 160 miliardi di dollari.

Ethena si è trasformata da “stablecoin DeFi-native” a stablecoin compliance-friendly con una forte proposta di valore e canali di distribuzione migliorati. L’introduzione dell’USTb, il coinvolgimento di BlackRock nei prodotti fiscali e il calo dei tassi d’interesse hanno creato condizioni favorevoli affinché Ethena diventi un leader. Questi fattori stanno posizionando USDe per diventare una stablecoin mainstream nel mercato delle criptovalute.

Con molte inefficienze nel mercato, ora avete l’opportunità di acquistare l’asset più forte e in più rapida ascesa in uno dei più grandi verticali della criptovaluta a una frazione del valore di mercato di WIF.

Meta-narrazione esistente

Questo ciclo è stato dominato dai memi. Il mercato ha capito che pagare per i token di progetti sopravvalutati e inaffidabili (il cui prezzo è di gran lunga superiore alla base dei costi della maggior parte dei CR) è un gioco manipolato. Abbiamo invece abbracciato il gioco dei meme, più libero e aperto. La continua sovraperformance dei token meme rispetto ad altre altcoin ha portato alcuni a chiamarlo “nichilismo finanziario”: ignorare i fondamentali per inseguire le narrazioni. Sebbene questa sia stata l’operazione più redditizia delle criptovalute negli ultimi due anni, è diventata così diffusa che persino i meme stanno ricevendo un’attenzione senza precedenti.

Quando il mercato viene travolto dalla mania dei meme, dimentica una lezione intramontabile di tutti i mercati: Le speculazioni più calde sono sempre costruite su un fondo di verità.

L’ascesa dei memi è un fenomeno cripto-nativo, guidato dalla vendita al dettaglio. Ciò che questi partecipanti al dettaglio dimenticano è che le attività liquide più performanti nel tempo sono sempre costruite su una crescita parabolica dei fondamentali. Questo perché solo un ancoraggio fondamentale può fornire un punto di Schelling (un punto focale o di equilibrio riconosciuto da tutti i partecipanti) per tutti i pool di capitali cripto-nativi: retail, hedge fund, società di trading proprietario e fondi di liquidità long-only. Questo è stato il punto cruciale della storia di Solana in questo ciclo: gli investitori che si sono concentrati sull’impegno degli sviluppatori all’inizio del 2023 hanno potuto formare un caso fondamentale per la crescita dell’ecosistema di Solana, ottenendo rendimenti quasi 10 volte superiori nell’anno successivo.

Forse ricorderete anche il boom di liquidità di Axie Infinity, con un’impennata di 500x e milioni di utenti che si sono riversati sul gioco durante la frenesia del mercato. Un altro esempio ben noto è Luna, i cui UST da 40 miliardi di dollari circolavano in tutto il mondo, offrendo un rendimento di 1.000 volte se si acquistava Luna dai minimi e si usciva correttamente prima del crollo.

Sebbene il nichilismo finanziario sia stato il trend dominante di questo ciclo, alcuni potrebbero sostenere che esso derivi dalla mancanza di un forte adattamento prodotto-mercato (PMF) tra gli attuali progetti di CR, creando questa visione distorta del consenso. Tuttavia, basta un solo progetto per far sognare di nuovo le masse.

Credo che Ethena sia la candidata più forte a prendere quel posto in questo ciclo.

Fondamenti

Quando si parla di monete stabili, solo due cose contano davvero:

1. Proposizione di valore – Perché si dovrebbe tenere?

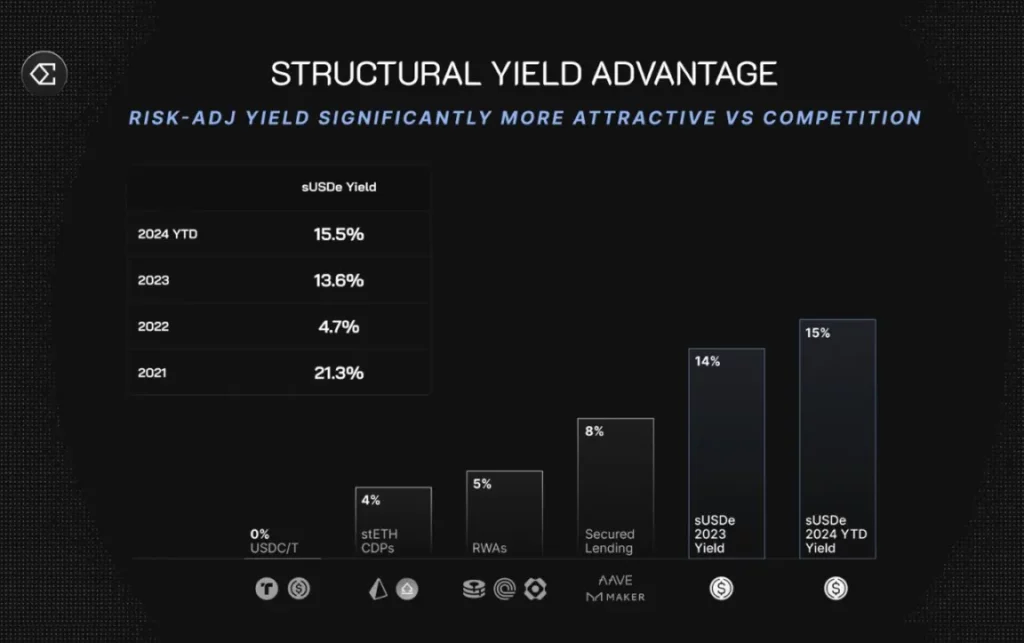

Il prodotto e la proposta di valore di Ethena sono piuttosto semplici. Depositate 1 dollaro e riceverete una posizione delta-neutrale composta da ETH puntati e da una posizione corta su Ethereum, guadagnando sul rendimento. Supponendo che i tassi di finanziamento si normalizzino, sUSDe offre il più alto rendimento sostenibile tra le monete stabili oggi (10-13% APY). Questa proposta di valore sostanziale ha reso Ethena la stablecoin con la crescita più rapida della storia, raggiungendo un picco di 3,7 miliardi di dollari di TVL in sette mesi e stabilizzandosi a circa 2,5 miliardi di dollari dopo un calo dei tassi di finanziamento.

Il termine “posizione delta-neutrale” si riferisce a una strategia di investimento che mira a compensare le variazioni di prezzo detenendo posizioni sia lunghe che corte su un asset, mantenendo il valore di mercato della posizione relativamente stabile. Nel caso di Ethena, questa strategia si ottiene puntando su ETH (lungo) e mantenendo una posizione corta su ETH per mantenere un valore stabile e guadagnare al tempo stesso.

sUSDe, la moneta stabile emessa da Ethena, è cresciuta rapidamente offrendo rendimenti elevati. Tuttavia, è importante notare che gli alti rendimenti sono spesso accompagnati da rischi e gli investitori dovrebbero considerare i potenziali rischi insieme ai benefici. Inoltre, le variazioni dei tassi di finanziamento possono avere un impatto sia sul rendimento che sul valore totale bloccato della stablecoin.

Guardando al mercato, è chiaro che sUSDe è il re indiscusso ad alto rendimento dello spazio delle criptovalute. Perché oggi dovreste ancora detenere Tether e rinunciare al rendimento che i vostri dollari potrebbero ottenere? Molto probabilmente perché Tether è il più facile da accedere e ha la migliore liquidità. Questo ci porta al secondo punto…

2. Distribuzione – Quanto è facile accedervi e utilizzarla come moneta?

Quando si lancia una nuova stablecoin, i canali di distribuzione sono il fattore più critico per l’adozione. USDT è oggi la stablecoin numero uno perché è la valuta di riferimento in ogni borsa centralizzata. Questo è di per sé un enorme fossato e potrebbero volerci anni prima che una stablecoin emergente inizi a guadagnare quote di mercato.

Eppure USDe è riuscita a fare proprio questo. Con il supporto di Bybit, è diventata la seconda più grande stablecoin disponibile su una borsa centralizzata, con una funzione integrata di generazione automatica del rendimento. Questo permette agli utenti di accedere a una garanzia superiore in stablecoin senza ulteriori attriti. Finora nessun’altra stablecoin decentralizzata è stata accettata da una delle principali borse centralizzate, il che sottolinea l’importanza di questo risultato.

Il saldo totale di stablecoin che si trova nelle borse centralizzate è di circa 38,6 miliardi di dollari – 15 volte l’offerta attuale di USDe. Anche se solo il 20% (una piccola parte) di questa offerta decidesse che guadagnare il 5-10% di rendimento sull’USDe è meglio che rinunciarvi, ciò implicherebbe una crescita di quasi 4 volte del mercato indirizzabile dell’USDe da qui in poi. Ora, immaginate cosa accadrà quando tutte le principali borse centralizzate adotteranno l’USDe come garanzia?

Catalizzatore 1: calo strutturale dei tassi di interesse

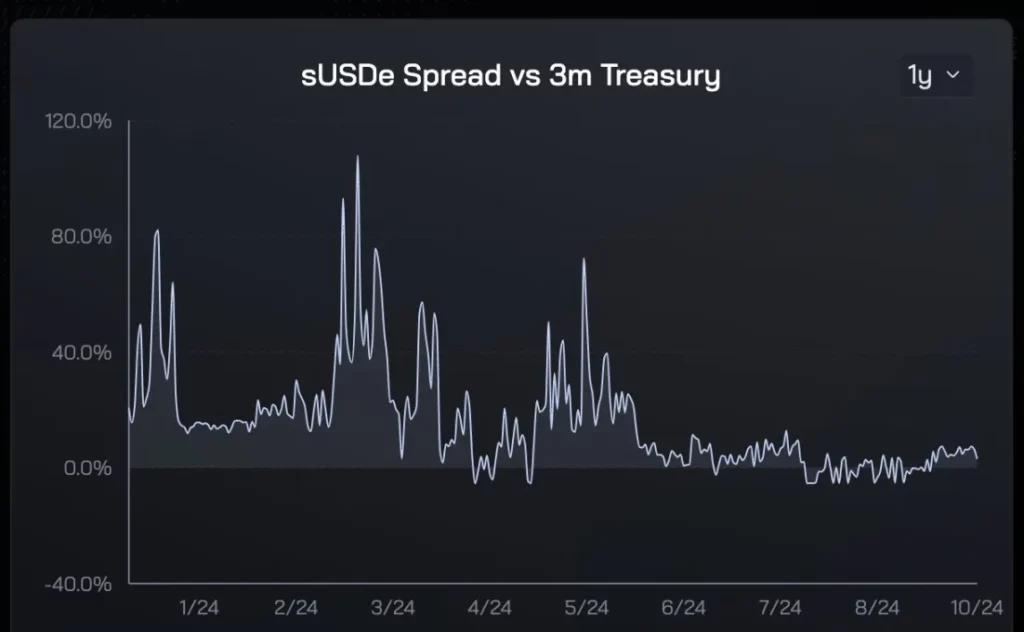

Dall’inizio di Ethena, il premio di rendimento di sUSDe rispetto al tasso dei fondi della Federal Reserve è stato in media del 5-8%. Questo vantaggio strutturale ha spinto miliardi di capitali in criptovalute alla ricerca di rendimento verso Ethena nei primi nove mesi di vita.

A settembre, Powell ha ridotto il tasso sui fondi della Federal Reserve di 50 punti base, segnando l’inizio di un calo a lungo termine dei tassi risk-free globali. Le attuali stime del dot plot suggeriscono che il tasso dei Fed funds si stabilizzerà tra il 3% e il 3,5%, indicando un taglio dei tassi di circa il 2% nei prossimi 24 mesi. Tuttavia, questo ha poco a che fare con le fonti di rendimento di Ethena. Anzi, si potrebbe sostenere che questo abbia un effetto positivo indiretto sui tassi di finanziamento (apprezzamento del mercato -> miglioramento del rischio/rendimento -> aumento della domanda di leva finanziaria -> aumento dei tassi di finanziamento).

Quando questi fattori si combinano, questo potente mix fa salire lo spread dei tassi d’interesse, che è il vero valore del prodotto Ethena.

Come si evince dai due grafici sopra riportati, la domanda di USDe è molto sensibile al premio di rendimento rispetto ai Treasury statunitensi. Durante i primi sei mesi di premi di rendimento elevati, l’offerta di USDe è cresciuta notevolmente. Al diminuire del premio, è diminuita anche la domanda di USDe. Sulla base di questi dati storici, sono fiducioso che, una volta rientrato il premio di rendimento, la crescita dell’USDe si riacceleri. È importante notare che questo vento di coda è facile da capire e attraente per la maggior parte degli operatori di mercato.

Nel corso del tempo, mi aspetto che questo rafforzi significativamente la presenza di Ethena sul mercato, proprio come Luna e UST hanno dominato nel 2021 quando i rendimenti del DeFi hanno iniziato a diminuire, ancorati dalla garanzia di rendimento del 20% di UST in Anchor.

Catalizzatore 2: USTb

L’USTb è stato lanciato due settimane fa e, a mio avviso, rappresenta una svolta che favorirà in modo significativo l’adozione dell’USDe.

Una breve panoramica dell’USTb:

- Una stablecoin sostenuta al 100% da BlackRock e Securitize;

- Funziona esattamente come le altre stablecoin che guadagnano il rendimento dei Treasury statunitensi, senza rischi aggiuntivi di custodia/controparte;

- Può fungere da sottoinsieme dell’USDe, consentendo ai titolari di sUSDe di ottenere rendimenti del Tesoro quando i rendimenti finanziari tradizionali superano quelli della criptovaluta.

Il mercato non ha colto appieno l’importanza di questo fatto. Dopo il lancio dell’USTb, supponendo che siate sicuri che le borse come Binance non crolleranno (anche se lo facessero, l’USDe non si azzererebbe perché è completamente supportato da BTC e stETH), non c’è motivo di detenere altre stablecoin in cripto oltre all’USDe. Nel peggiore dei casi, si ottengono rendimenti simili a quelli dei concorrenti; in caso contrario, si ottengono rendimenti basati sulla propensione al rischio del mercato.

Grazie all’integrazione degli USTb nel backend, la volatilità dei rendimenti di sUSDe è ora notevolmente attenuata, eliminando la principale preoccupazione relativa alla mancanza di rendimenti sostenibili di Ethena durante un mercato orso. Questa riduzione della volatilità dei rendimenti aumenta anche la probabilità di future integrazioni di borse centralizzate.

Con questi due catalizzatori in gioco, l’offerta di stablecoin di Ethena è ora completa e supera tutti i concorrenti sul mercato.

Tokenomics: Punti di forza, debolezze e opportunità

Uno dei principali svantaggi dei token VC è che, se li si detiene abbastanza a lungo, si diventa naturalmente la liquidità di uscita per i primi investitori, i team e gli altri soggetti interessati che ricevono le ricompense dei token. Solo questo ha fatto sì che il mercato abbandonasse completamente alcuni dei progetti più PMF (Product-Market Fit) di questo ciclo, optando invece per le monete meme pure.

Ethena non è diversa dai tipici token VC. Dal suo picco, ENA è scesa di circa l’80% a causa delle elevate valutazioni di lancio e dell’ingresso sul mercato dell’offerta in airdrop. Negli ultimi sei mesi, l’airdrop della prima stagione è stato completamente sbloccato, con 750 milioni di token immessi sul mercato. Questi sblocchi, insieme alla riduzione della domanda di leva finanziaria, hanno distrutto la narrativa di ENA, ed è per questo che oggi nessuno detiene ENA e credo fermamente che una significativa rivalutazione sia inevitabile.

Quindi, perché dovreste prendere in considerazione questo token VC “malvagio” adesso? La risposta è semplice: la quantità di ENA che affluirà sul mercato diminuirà drasticamente nei prossimi sei mesi, allentando notevolmente la pressione di vendita. Ieri è stato rilasciato il primo lotto di token e su un totale di 125 milioni di dollari di nuova offerta, gli agricoltori hanno richiesto solo 30 milioni di dollari, scegliendo di bloccare i token rimanenti. Considerando che gli agricoltori sono stati venditori marginali negli ultimi mesi, cosa succederà quando smetteranno di vendere? Il prezzo ha già trovato un fondo naturale a 0,20 dollari e ora sta formando massimi e minimi più alti intorno a 0,26 dollari.

Da oggi fino ad aprile 2025, l’unica inflazione aggiuntiva deriverà dai restanti ~300 milioni di gettoni di ricompensa degli agricoltori che entreranno nel mercato, ma a 0,28 dollari, ciò equivale solo a circa 450.000 dollari al giorno (meno dell’1% del volume di scambi giornalieri). Per mettere questo in prospettiva, la TAO ha affrontato una pressione inflazionistica giornaliera di 4-5 milioni di dollari, eppure il suo prezzo è salito del 250% nell’ultimo mese. Il punto è che quando le condizioni sono giuste, gli sblocchi dell’inflazione di solito non hanno importanza durante le fasi di rivalutazione dei token. Dopo l’aprile 2025, i token team/VC inizieranno a sbloccarsi, quindi abbiamo circa sei mesi per convalidare questa tesi.

Quanto è grande il sogno?

Nonostante sia l’unico nuovo prodotto importante con un chiaro PMF in questo ciclo, ENA non è riuscita a entrare nella top 100 di CoinGecko. Dal punto di vista dell’analisi tecnica, il grafico di ENA per il trading ad alta frequenza appare eccezionalmente pulito. Considerati i fattori fondamentali e l’allentamento della pressione inflazionistica, prevedo che ENA recuperi il livello di 1 dollaro. Anche in questo caso, la capitalizzazione di mercato di ENA sarebbe solo paragonabile al recente picco di POPCAT di 1,5 miliardi di dollari di capitalizzazione di mercato in circolazione.

In prospettiva, Ethena ha una solida base per scalare USDe fino a decine o addirittura centinaia di miliardi di dollari. Con l’aumento della quota di mercato delle cripto-stablecoin grazie ai pagamenti transfrontalieri internazionali, un mercato da 1.000 miliardi di dollari non è fuori portata. A quel punto, se ENA non rientrerà nella top 20 dei token, ne sarei sorpreso, in quanto si tratta del miglior prodotto nella più grande verticale del mercato delle criptovalute.

Non si sa quando raggiungeremo questo obiettivo, ma Ethena è la mia scommessa per il prossimo grande sogno della criptovaluta in questo ciclo. Come sempre, nulla di tutto ciò deve essere considerato un consiglio finanziario. Per favore DYOR (Do Your Own Research).

Naturalmente sono un detentore a lungo termine di questo token, ma se i dati successivi dovessero contraddire questa opinione, potrei cambiare la mia posizione.

-

-

-

-

-

-

-

-