Ethena adalah produk DeFi dengan pertumbuhan tercepat dalam sejarah. Hanya dalam beberapa bulan, stablecoin penghasil imbal hasilnya telah mencapai $3 miliar. Tidak ada stablecoin lain yang tumbuh secepat USDe. Bab pertama dari kisah Ethena berfokus pada pembuatan stablecoin yang aman dan berkinerja tinggi. Ethena telah bertahan dari fluktuasi pasar yang ekstrem dan sekarang tidak diragukan lagi menargetkan pesaing terbesar di dunia stablecoin-Tether, dengan kapitalisasi pasar sebesar $160 miliar.

Ethena telah berevolusi dari “stablecoin asli DeFi” menjadi stablecoin yang ramah kepatuhan dengan proposisi nilai yang kuat dan saluran distribusi yang lebih baik. Pengenalan USTb, keterlibatan BlackRock dalam produk fiskal, dan penurunan suku bunga telah menciptakan kondisi yang menguntungkan bagi Ethena untuk menjadi pemimpin. Faktor-faktor ini memposisikan USDe untuk menjadi stablecoin utama di pasar mata uang kripto.

Dengan banyaknya ketidakefisienan di pasar, Anda sekarang memiliki kesempatan untuk membeli aset terkuat dan paling cepat naik di salah satu vertikal terbesar dalam kripto dengan harga yang lebih murah dari kapitalisasi pasar WIF.

Meta-Narasi yang Ada

Siklus ini telah didominasi oleh meme. Pasar telah menyadari bahwa membayar token untuk proyek-proyek yang dinilai terlalu tinggi dan tidak dapat diandalkan (dengan harga yang jauh melampaui sebagian besar basis biaya VC) adalah permainan yang dimanipulasi. Sebagai gantinya, kami telah merangkul permainan meme yang lebih bebas dan lebih terbuka. Kinerja token meme yang terus meningkat dibandingkan dengan altcoin lainnya telah membuat beberapa orang menyebutnya “nihilisme finansial” – mengabaikan fundamental untuk mengejar narasi. Meskipun ini telah menjadi perdagangan kripto yang paling menguntungkan selama dua tahun terakhir, hal ini telah menjadi sangat luas sehingga meme pun kini menerima perhatian yang belum pernah terjadi sebelumnya.

Ketika pasar tersapu dalam meme mania, pasar melupakan pelajaran abadi dari semua pasar: Spekulasi terpanas selalu dibangun di atas kernel kebenaran.

Munculnya meme adalah fenomena asli kripto yang digerakkan oleh ritel. Yang dilupakan oleh para pelaku ritel ini adalah bahwa aset likuid dengan kinerja terbaik dari waktu ke waktu selalu dibangun di atas pertumbuhan parabola dalam fundamental. Ini karena hanya jangkar fundamental yang dapat memberikan titik Schelling (titik fokus atau keseimbangan yang diakui oleh semua peserta) untuk semua kumpulan modal asli kripto: ritel, dana lindung nilai, perusahaan perdagangan berpemilik, dan dana likuiditas jangka panjang. Ini adalah inti dari kisah Solana pada siklus ini – investor yang berfokus pada keterlibatan pengembang pada awal 2023 dapat membentuk kasus fundamental untuk pertumbuhan ekosistem Solana, menikmati hampir 10x lipat keuntungan pada tahun berikutnya.

Anda mungkin juga ingat ledakan likuiditas Axie Infinity, dengan lonjakan 500x lipat dan jutaan pengguna berbondong-bondong ke game ini selama hiruk-pikuk pasar. Contoh lain yang terkenal adalah Luna, yang UST-nya senilai $40 miliar beredar di seluruh dunia, menawarkan keuntungan 1.000 kali lipat jika Anda membeli Luna dari posisi terendah dan keluar dengan benar sebelum runtuh.

Meskipun nihilisme finansial telah menjadi tren dominan dalam siklus ini, beberapa orang mungkin berpendapat bahwa hal ini berasal dari kurangnya product-market fit (PMF) yang kuat di antara proyek-proyek VC saat ini, sehingga menciptakan pandangan konsensus yang miring. Namun, hanya dibutuhkan satu proyek untuk membuat orang bermimpi lagi.

Saya yakin Ethena adalah kandidat terkuat untuk merebut posisi tersebut pada siklus ini.

Dasar-dasar

Dalam hal stablecoin, hanya ada dua hal yang benar-benar penting:

1. Proposisi Nilai – Mengapa Anda Harus Memegangnya?

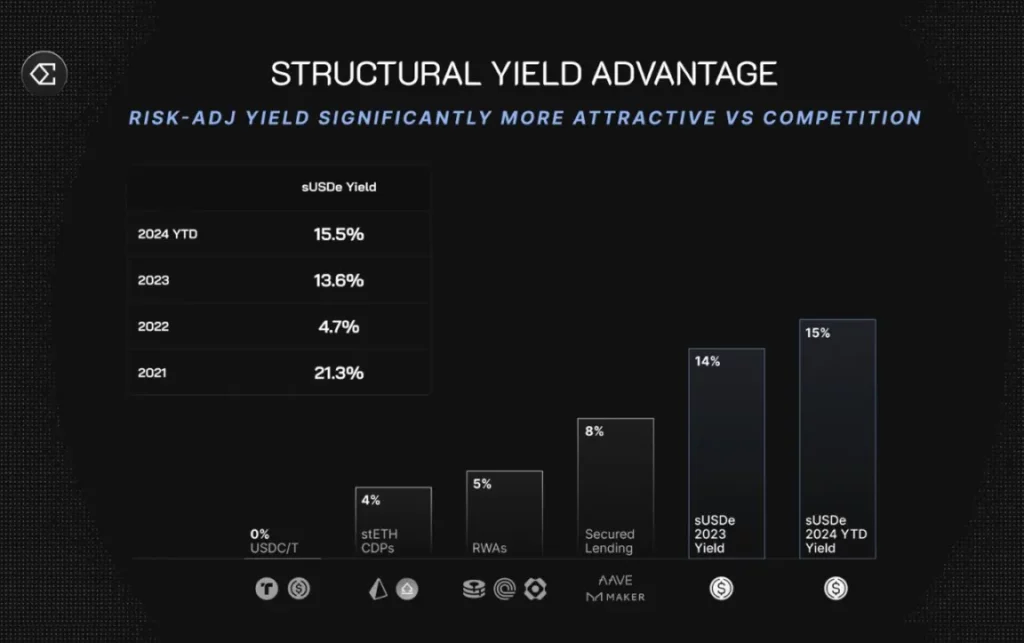

Produk dan proposisi nilai Ethena cukup sederhana. Setor $1, dan Anda akan menerima posisi delta-netral yang terdiri dari ETH yang di-stake dan posisi short di Ethereum, yang akan menghasilkan imbal hasil. Dengan asumsi tingkat pendanaan normal, sUSDe menawarkan imbal hasil berkelanjutan tertinggi di antara stablecoin saat ini (10-13% APY). Proposisi nilai yang besar ini telah menjadikan Ethena sebagai stablecoin dengan pertumbuhan tercepat dalam sejarah, mencapai puncaknya pada TVL $3,7 miliar dalam waktu tujuh bulan, dan stabil di sekitar $2,5 miliar setelah penurunan tingkat pendanaan.

Istilah “posisi delta-netral” mengacu pada strategi investasi yang bertujuan untuk mengimbangi perubahan harga dengan memegang posisi long dan short pada suatu aset, menjaga nilai pasar dari posisi tersebut relatif stabil. Dalam kasus Ethena, strategi ini dicapai dengan mempertaruhkan ETH (long) dan memegang posisi short pada ETH untuk mempertahankan nilai yang stabil sambil mendapatkan hasil.

sUSDe, stablecoin yang diterbitkan Ethena, telah berkembang pesat dengan menawarkan imbal hasil yang tinggi. Namun, penting untuk diperhatikan bahwa imbal hasil yang tinggi sering kali disertai dengan risiko, dan investor harus mempertimbangkan potensi risiko di samping imbalan. Selain itu, perubahan tingkat pendanaan dapat memengaruhi imbal hasil dan total nilai terkunci stablecoin.

Melihat pasar, jelas bahwa sUSDe adalah raja hasil tinggi yang tak terbantahkan di dunia kripto. Mengapa Anda masih memegang Tether hari ini dan melepaskan imbal hasil yang bisa didapatkan dari dolar Anda? Kemungkinan besar karena Tether adalah yang paling mudah diakses dan memiliki likuiditas terbaik. Ini membawa kita ke poin kedua…

2. Distribusi – Seberapa Mudahkah Mengakses dan Menggunakannya sebagai Mata Uang?

Ketika meluncurkan stablecoin baru, saluran distribusi adalah faktor yang paling penting untuk diadopsi. USDT adalah stablecoin nomor satu saat ini karena USDT merupakan mata uang patokan di setiap bursa terpusat. Hal itu sendiri merupakan parit yang sangat besar, dan mungkin perlu waktu bertahun-tahun bagi stablecoin baru untuk mulai mendapatkan pangsa pasar.

Namun, USDe telah berhasil melakukan hal tersebut. Dengan dukungan Bybit, USDe telah menjadi stablecoin terbesar kedua yang tersedia di bursa terpusat, yang menampilkan fungsi penghasil hasil otomatis yang terintegrasi. Hal ini memungkinkan pengguna untuk mengakses jaminan stablecoin yang unggul tanpa gesekan tambahan. Sejauh ini, belum ada stablecoin terdesentralisasi lainnya yang diterima oleh bursa tersentralisasi besar mana pun, menggarisbawahi pentingnya pencapaian ini.

Total saldo stablecoin yang tersimpan di bursa terpusat sekitar $38,6 miliar – 15 kali lipat dari suplai USDe saat ini. Bahkan jika hanya 20% (sebagian kecil) dari suplai tersebut yang memutuskan untuk mendapatkan imbal hasil 5-10% dari USDe lebih baik daripada tidak menggunakannya, hal ini akan menyiratkan pertumbuhan hampir 4x lipat di pasar USDe yang dapat dialamatkan dari sini. Sekarang, bayangkan apa yang terjadi jika semua bursa terpusat utama mengadopsi USDe sebagai jaminan?

Katalisator 1: Penurunan Struktural Suku Bunga

Sejak awal berdirinya Ethena, premi imbal hasil sUSDe di atas suku bunga Federal Reserve rata-rata 5-8%. Keuntungan struktural ini mendorong miliaran modal kripto yang mencari imbal hasil masuk ke Ethena dalam sembilan bulan pertama.

Pada bulan September, Powell menurunkan suku bunga Federal Reserve sebesar 50 basis poin, menandai dimulainya penurunan jangka panjang dalam suku bunga bebas risiko global. Perkiraan dot plot saat ini menunjukkan bahwa suku bunga dana Fed akan stabil antara 3% dan 3,5%, yang mengindikasikan penurunan suku bunga sekitar 2% selama 24 bulan ke depan. Namun, hal ini tidak banyak berpengaruh pada sumber imbal hasil Ethena. Bahkan, dapat dikatakan bahwa hal ini memiliki efek positif secara tidak langsung pada tingkat pembiayaan (apresiasi pasar -> peningkatan risiko/imbal hasil -> peningkatan permintaan leverage -> tingkat pembiayaan yang lebih tinggi).

Ketika faktor-faktor ini digabungkan, perpaduan yang kuat ini meningkatkan spread suku bunga, yang merupakan nilai produk Ethena yang sebenarnya.

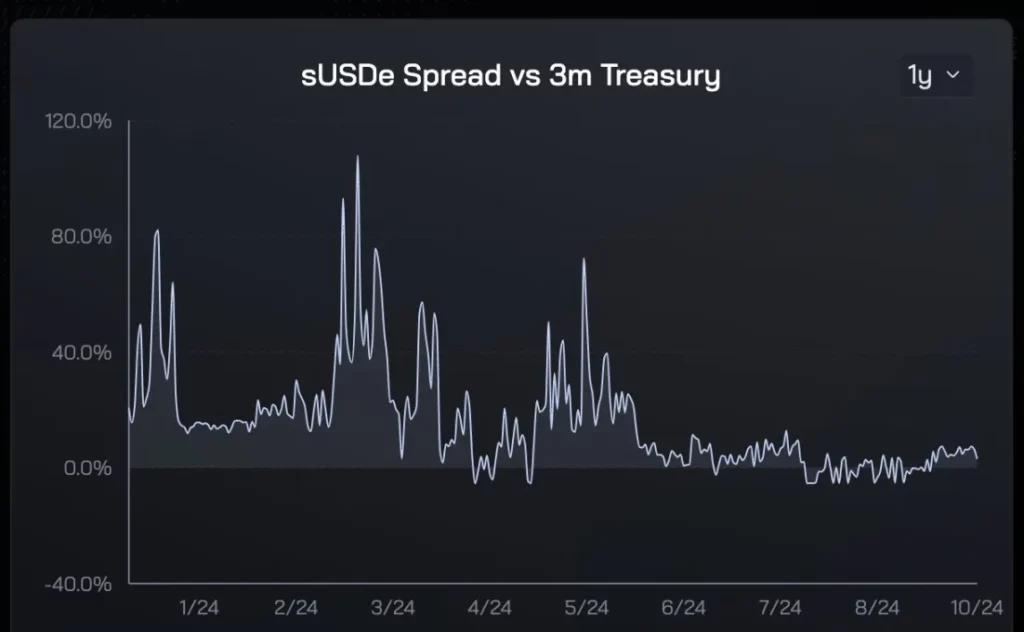

Seperti yang terlihat pada dua grafik yang dirujuk di atas, permintaan pasar untuk USDe sangat sensitif terhadap premi imbal hasil di atas Treasury AS. Selama enam bulan pertama kenaikan premi imbal hasil, penawaran USDe tumbuh secara dramatis. Ketika premi menurun, begitu pula permintaan USDe. Berdasarkan data historis ini, saya yakin bahwa setelah premi imbal hasil kembali, pertumbuhan USDe akan meningkat kembali. Yang penting, faktor penarik ini mudah dipahami oleh sebagian besar pelaku pasar dan menarik bagi mereka.

Seiring waktu, saya berharap hal ini akan secara signifikan meningkatkan kehadiran Ethena di pasar, seperti halnya Luna dan UST yang mendominasi pada tahun 2021 ketika imbal hasil DeFi mulai menurun, ditopang oleh jaminan imbal hasil 20% dari UST di Anchor.

Katalis 2: USTb

USTb diluncurkan dua minggu yang lalu, dan menurut saya, ini adalah pengubah permainan yang secara signifikan akan mendorong adopsi USDe.

Tinjauan singkat tentang USTb:

- Stablecoin yang 100% didukung oleh BlackRock dan Securitize;

- Stablecoin ini berfungsi seperti stablecoin lain yang menghasilkan imbal hasil dari U.S. Treasury, tanpa risiko kustodian/rekanan tambahan;

- Ini dapat berfungsi sebagai bagian dari USDe, yang memungkinkan pemegang sUSDe mendapatkan imbal hasil Treasury ketika imbal hasil keuangan tradisional melebihi imbal hasil kripto.

Pasar belum sepenuhnya memahami pentingnya hal ini. Setelah peluncuran USTb, dengan asumsi Anda yakin bahwa bursa seperti Binance tidak akan runtuh (bahkan jika terjadi, USDe tidak akan menjadi nol karena sepenuhnya didukung oleh BTC dan stETH), tidak ada alasan untuk menyimpan stablecoin lain dalam kripto selain USDe. Dalam skenario terburuk, Anda akan mendapatkan imbal hasil yang sama dengan kompetitor, dan jika tidak, Anda akan mendapatkan imbal hasil berdasarkan selera risiko pasar.

Dengan mengintegrasikan USTb ke dalam backend, volatilitas imbal hasil sUSDe sekarang menjadi lebih halus, menghilangkan kekhawatiran terbesar tentang kurangnya imbal hasil Ethena yang berkelanjutan selama pasar turun. Pengurangan volatilitas imbal hasil ini juga meningkatkan kemungkinan integrasi bursa terpusat di masa depan.

Dengan adanya dua katalisator ini, penawaran stablecoin Ethena kini menjadi komprehensif, mengungguli semua pesaing di pasar.

Tokenomics: Kekuatan, Kelemahan, dan Peluang

Salah satu kelemahan utama dari token VC adalah jika Anda memegangnya cukup lama, Anda secara alami menjadi likuiditas keluar untuk investor awal, tim, dan pemangku kepentingan lainnya yang menerima hadiah token. Hal ini telah menyebabkan pasar benar-benar meninggalkan beberapa proyek PMF (Product-Market Fit) dalam siklus ini, dan memilih untuk menggunakan koin meme murni.

Ethena tidak berbeda dengan token VC pada umumnya. Sejak puncaknya, ENA telah turun sekitar 80% karena valuasi peluncuran yang tinggi dan pasokan airdrop yang masuk ke pasar. Selama enam bulan terakhir, airdrop musim pertama telah dibuka sepenuhnya, dengan 750 juta token memasuki pasar. Pembukaan ini, ditambah dengan berkurangnya permintaan leverage, pada akhirnya menghancurkan narasi ENA, itulah sebabnya tidak ada yang memegang ENA hari ini, dan mengapa saya sangat yakin bahwa penetapan harga ulang yang signifikan tidak dapat dihindari.

Jadi, mengapa Anda harus mempertimbangkan token VC “jahat” ini sekarang? Jawabannya sederhana – jumlah ENA yang mengalir ke pasar akan berkurang secara drastis selama enam bulan ke depan, sehingga mengurangi tekanan jual. Kemarin, batch pertama token dirilis, dan dari total $ 125 juta pasokan baru, petani hanya mengklaim $ 30 juta, memilih untuk mengunci token yang tersisa. Mengingat para petani telah menjadi penjual marjinal selama beberapa bulan terakhir, apa yang terjadi jika mereka berhenti menjual? Harga telah menemukan titik terendah alami di $0,20 dan sekarang membentuk titik tertinggi dan terendah yang lebih tinggi di sekitar $0,26.

Mulai sekarang hingga April 2025, satu-satunya inflasi tambahan akan berasal dari sisa ~300 juta token reward petani yang masuk ke pasar, tetapi dengan harga $0,28, jumlah tersebut hanya berjumlah sekitar $450.000 per hari (kurang dari 1% volume perdagangan harian). Sebagai gambaran, TAO menghadapi tekanan inflasi harian sebesar $4 juta hingga $5 juta, namun harganya melonjak hingga 250% selama sebulan terakhir. Intinya di sini adalah ketika kondisinya tepat, inflasi biasanya tidak menjadi masalah selama fase revaluasi token. Setelah April 2025, token tim/VC akan mulai dibuka, jadi kami memiliki waktu sekitar enam bulan untuk memvalidasi tesis ini.

Seberapa Besar Mimpi itu?

Meskipun menjadi satu-satunya produk baru yang memiliki PMF yang jelas dalam siklus ini, ENA gagal masuk ke dalam 100 besar CoinGecko. Dari sudut pandang analisis teknis, grafik perdagangan frekuensi tinggi ENA terlihat sangat bersih. Dengan adanya faktor pendorong fundamental dan meredanya tekanan inflasi, saya memperkirakan ENA akan kembali ke level $1. Meski begitu, kapitalisasi pasar ENA hanya akan sebanding dengan POPCAT yang mencapai puncaknya baru-baru ini, yaitu $1,5 miliar dalam kapitalisasi pasar yang beredar.

Ke depannya, Ethena memiliki fondasi yang kuat untuk meningkatkan skala USDe menjadi puluhan atau bahkan ratusan miliar dolar. Ketika stablecoin kripto mendapatkan lebih banyak pangsa pasar karena pembayaran lintas batas internasional, pasar senilai $1 triliun tidak jauh dari jangkauan. Pada saat itu, jika ENA tidak masuk ke dalam 20 besar token, saya akan terkejut, karena ENA adalah produk terbaik di vertikal terbesar pasar kripto.

Kapan kita akan mencapai target ini belum diketahui, tetapi Ethena adalah taruhan saya untuk mimpi besar kripto berikutnya dalam siklus ini. Seperti biasa, semua ini tidak boleh dianggap sebagai nasihat keuangan. Silakan DYOR (Lakukan Riset Sendiri).

Tentu saja, saya adalah pemegang jangka panjang token ini, tetapi jika data kemudian bertentangan dengan pandangan ini, saya dapat mengubah posisi saya.

-

-

-

-

-

-

-

-