暗号通貨の根本的な欠陥が明らかになりつつあり、それがこのサイクルにおけるアルトコインのパフォーマンス低下の主な原因となっている。現在、解決策はないようで、私が発見したデータは衝撃的なものだった。

この記事は、暗号通貨が直面している最大の問題についての洞察を深めることを目的としている。なぜこのような状況に陥ったのか、なぜ価格がこのような動きをしているのか、そして今後どのような道を歩んでいくのかについて説明する。

オポチュニストの黄金時代

市場が熱狂していた2021年に話を戻そう。主に新規の個人投資家によって、新たな流動性が市場に急速に流入していた。強気市場は止められないように見え、リスク選好はピークに達していた。

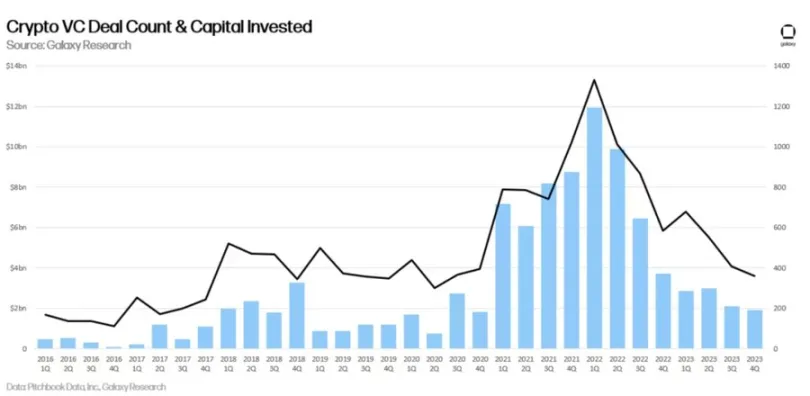

この時期、ベンチャーキャピタル各社はこの分野にかつてない額の資金を投入し始めた。

創業者やベンチャー・キャピタリストは、個人投資家と同様、日和見主義者である。

投資の増加は、市場環境に対する資本主義の自然な反応であった。

プライベート・マーケットに馴染みのない方のために説明すると、ベンチャー・キャピタルは通常、初期段階(通常、立ち上げの6ヶ月から2年前)のプロジェクトに低い評価額(権利確定スケジュールあり)で投資する。この投資はプロジェクトの開発資金を援助し、ベンチャー・キャピタルはしばしば、プロジェクトの立ち上げを支援する追加的なサービスや人脈を提供する。

興味深いことに、2022年第1四半期はベンチャーキャピタルからの資金調達額が過去最高となった(120億ドル)。これは「弱気市場」の始まりを意味する(そう、ベンチャー・キャピタル企業はうまくタイミングを計ったのだ)。

しかし、ベンチャー・キャピタリストは単なる投資家であり、取引件数の増加は、創出されるプロジェクト数の増加によるものであることを忘れてはならない。

参入障壁の低さと、強気相場中の暗号通貨に見られる上昇ポテンシャルの高さが相まって、Web3は新たな新興企業の温床となった。新しいトークンが次々と登場し、2021年から2022年にかけて暗号通貨トークンの総数は倍増した。

アルトコインの急速な拡大

しかしその直後、パーティーは中断した。LUNAに始まりFTXに終わる一連の伝染病が市場を破壊したのだ。では、これらのプロジェクトは今年初めに集めた資金で何をしたのだろうか?

彼らは延期を繰り返した。流動性の低さ、センチメントの悪さ、関心の低さから、弱気市場での新規プロジェクト立ち上げの多くは、到着するやいなや死んでしまった。そのため、創業者たちは反転を待つことにした。時間はかかったが、最終的に2023年第4四半期に彼らはそれを手に入れた。(ベンチャーキャピタルの投資のピークは、1年半前の2022年第1四半期だったことを思い出してほしい)。

数ヶ月の遅れの後、彼らはようやく、より良い条件の下でトークンをローンチすることができ、次々とローンチした。

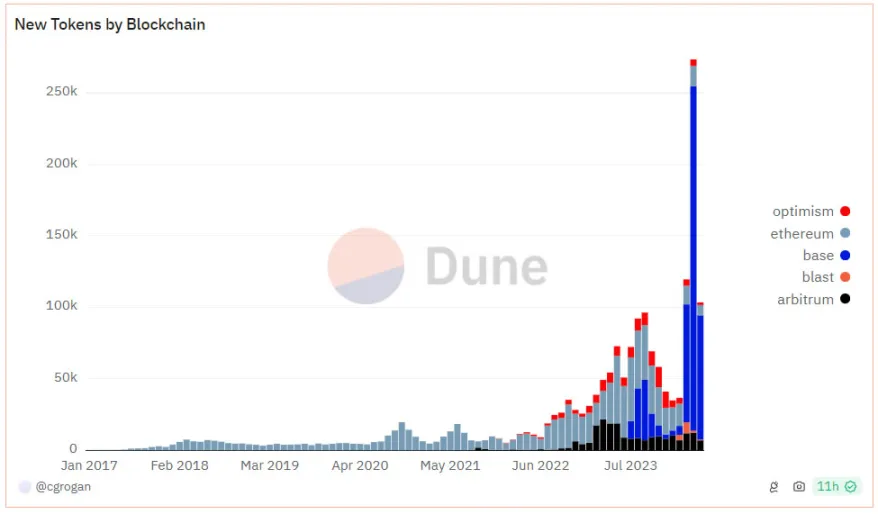

立ち上げを決めたのは、古くからのプロジェクトだけではない。新規参入組の多くも、新たな強気市場の状況を、プロジェクトを立ち上げて手っ取り早く儲ける好機と捉えていた。その結果、2024年には記録的な数の新製品が登場した。

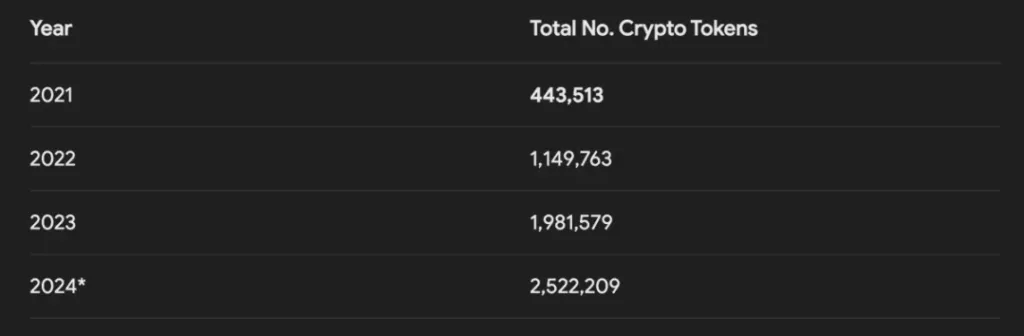

信じられないような統計がある。4月以降、100万以上の新しい暗号通貨トークンが登場した。(その半分はソラナネットワークで作られたミームコインだ)。

ミームコインのオンチェーン展開が容易なため、この数字は誇張されていると言うかもしれない。これは事実だが、それでも異常な数字であることに変わりはない。

より正確なカウントについては、以下のCoinGeckoのデータを参照。

現在、暗号通貨トークンの数は2021年の強気相場のピーク時の5.7倍となっている。

これは大きな問題であり、BTCドルが史上最高値を更新したにもかかわらず、暗号通貨が今年苦戦した主な理由の一つである。

なぜですか?

なぜなら、トークンがリリースされればされるほど、市場への累積供給圧力が大きくなり、”スタック “されるからだ。

2021年からの多くのプロジェクトがまだロック解除されておらず、その後の各年(2022年、2023年、2024年)に供給圧力が積み重なる。

現在の推定では、毎日1億5,000万ドルから2億ドルの新規供給圧力がかかっている。この持続的な売り圧力は市場に大きな影響を与える。

トークンの希薄化をインフレと考えてみよう。政府がドルを増刷すれば、それに比例して、商品やサービスの価格に対するドルの購買力が低下する。

これは暗号通貨でも同じだ。トークンを増刷すれば、それに比例して暗号通貨の購買力はドルなどの他の通貨に比べて低下する。

アルトコインの分散は、本質的に暗号通貨版インフレである。トークン発行数だけが問題なのではなく、低FDV/高流通メカニズムを持つ多くの新規プロジェクトも大きな問題である。

これは、高い分散性と持続的な供給圧力につながる。

新たな流動性が市場に参入すれば、こうした新規発行や供給はすべて管理可能だ。2021年には、毎日何百もの新規プロジェクトが立ち上がり、すべてが上昇していた。しかし、今はそうではない。つまり、私たちは次のような状況に陥っている:

- 市場に入ってくる新しい流動性が十分でない。

- アンロックによる大幅な希釈/売り圧力。

さて、何が問題なのかわかったところで、現在の問題について説明しよう。

では、どうすれば状況は改善するのか?

まず、暗号通貨にはより流動的な資本が必要であることを強調しなければならない。

ベンチャーキャピタルが相対的に多すぎる。民間市場の不均衡は、特に株式や不動産のような他の市場と比較して、暗号における最大の(そして最も破壊的な)問題の一つである。この不均衡が問題になるのは、個人投資家が勝てないと感じるからだ。勝てないと思えば、ゲームをしなくなる。

今年、ミームコインが一世を風靡したのはなぜだと思いますか?それは、個人投資家が自分たちに勝算があると感じる唯一の方法だからだ。

多くのFDVトークンの価格発見は非公開市場で行われるため、個人投資家はベンチャーキャピタル企業のように10倍、20倍、50倍のリターンを達成する機会がない。

2021年には、ローンチパッドトークンを買って100倍のリターンを得ることができた。今回、トークンは50億ドル、100億ドル、あるいはそれ以上の評価額でローンチされ、公開市場での価格発見の余地はなくなっている。

そして、アンロックが始まり、価格は下がり続ける。私はこの問題に対する答えを持っていない。多くの参加者が変化をもたらすことができる複雑な問題なのだ。

ただ、いくつかアイデアはある。

チームはコミュニティの割り当てを優先し、実際のユーザーのためのプールを大きくすることができます。

ローンチ時に、より高いパーセンテージがアンロックされる可能性があります(ダンピングを防ぐために、時差販売税のような措置を実施する可能性もあります)。

内部関係者が変化を強制しなくても、いずれは市場がそうするだろう。市場は常に自己修正し、調整するものであり、現在のメタデータや公的な対応の有効性が薄れていることが、今後の状況を変えるかもしれない。

結局のところ、よりリテールフレンドリーな市場はすべての人に利益をもたらす。プロジェクト、ベンチャーキャピタル、取引所は、より多くのユーザーから利益を得ることができる。

現在の問題のほとんどは、近視眼的な判断(と業界の初期段階)から生じている。さらに、取引所側としては、取引所にはもっと現実的であってほしい。大量の新規上場・希薄化を相殺する方法は、同じくらい冷酷に上場廃止することだ。まだ貴重な流動性を奪っている10,000の死んだプロジェクトを一掃しよう。

市場は個人投資家が戻ってくる理由を与える必要があり、それが少なくとも問題の半分を解決するだろう。BTCの上昇、ETHのETF、マクロの変化、あるいは人々が純粋に使いたいと思うキラーアプリなど、触媒となる可能性はまだたくさんある。

最近の値動きに戸惑っている人たちのために、最近の出来事を明確にしたつもりだ。分散だけが問題ではないが、大きな問題であることは確かであり、議論する必要がある。