O Ethena é o produto DeFi de crescimento mais rápido da história. Em apenas alguns meses, sua stablecoin geradora de rendimento atingiu o tamanho de US$ 3 bilhões. Nenhuma outra stablecoin cresceu tão rapidamente quanto a USDe. O primeiro capítulo da história da Ethena se concentrou na criação de uma stablecoin segura e de alto desempenho. Ela resistiu a flutuações extremas do mercado e agora, sem dúvida, tem como alvo o maior concorrente no espaço das stablecoins – o Tether, com uma capitalização de mercado de US$ 160 bilhões.

O Ethena evoluiu de uma “stablecoin nativa do DeFi” para uma stablecoin favorável à conformidade com uma forte proposta de valor e canais de distribuição aprimorados. A introdução da USTb, o envolvimento da BlackRock em produtos fiscais e a queda nas taxas de juros criaram condições favoráveis para que a Ethena se tornasse líder. Esses fatores estão posicionando o USDe para se tornar uma stablecoin comum no mercado de criptomoedas.

Com muitas ineficiências no mercado, agora você tem a oportunidade de comprar o ativo mais forte e de crescimento mais rápido em uma das maiores verticais de criptografia por uma fração da capitalização de mercado da WIF.

Meta-narrativa existente

Esse ciclo foi dominado por memes. O mercado percebeu que pagar por tokens de projetos supervalorizados e não confiáveis (com preços muito além da maioria das bases de custo de capital de risco) é um jogo manipulado. Em vez disso, adotamos o jogo de memes mais livre e aberto. O desempenho superior contínuo dos tokens de meme em comparação com outras altcoins levou alguns a chamá-lo de “niilismo financeiro” – ignorando os fundamentos para perseguir narrativas. Embora esse tenha sido o comércio mais lucrativo em criptografia nos últimos dois anos, ele se tornou tão difundido que até mesmo os memes estão recebendo atenção sem precedentes.

À medida que o mercado se deixa levar pela mania dos memes, ele se esquece de uma lição atemporal de todos os mercados: A especulação mais quente é sempre construída sobre um núcleo de verdade.

A ascensão dos memes é um fenômeno nativo das criptomoedas e impulsionado pelo varejo. O que esses participantes do varejo esquecem é que os ativos líquidos com melhor desempenho ao longo do tempo são sempre construídos com base no crescimento parabólico dos fundamentos. Isso ocorre porque somente uma âncora fundamental pode fornecer um ponto de Schelling (um ponto focal ou de equilíbrio reconhecido por todos os participantes) para todos os pools de capital nativo de criptomoedas: varejo, fundos de hedge, firmas de negociação proprietárias e fundos de liquidez long-only. Esse foi o ponto crucial da história da Solana neste ciclo – os investidores que se concentraram no envolvimento do desenvolvedor no início de 2023 puderam formar um caso fundamental para o crescimento do ecossistema da Solana, desfrutando de retornos de quase 10 vezes no ano seguinte.

Você também deve se lembrar do boom de liquidez do Axie Infinity, com um aumento de 500 vezes e milhões de usuários migrando para o jogo durante o frenesi do mercado. Outro exemplo bem conhecido é o Luna, cujo UST de US$ 40 bilhões circulou globalmente, oferecendo um retorno de 1.000 vezes se você comprasse o Luna nas baixas e saísse corretamente antes do colapso.

Embora o niilismo financeiro tenha sido a tendência dominante neste ciclo, alguns podem argumentar que ele decorre da falta de uma forte adequação produto-mercado (PMF) entre os atuais projetos de capital de risco, criando essa visão de consenso distorcida. Entretanto, basta um projeto para que as massas voltem a sonhar.

Acredito que Ethena é a candidata mais forte para ocupar esse lugar neste ciclo.

Fundamentos

Quando se trata de stablecoins, apenas duas coisas realmente importam:

1. Proposta de valor – Por que você deve mantê-la?

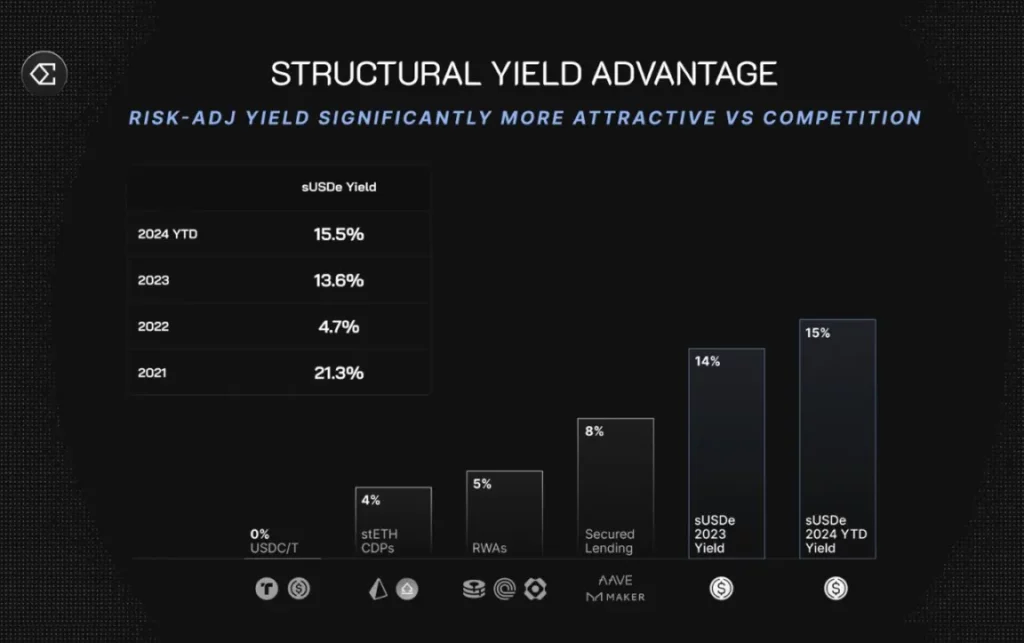

O produto e a proposta de valor da Ethena são bastante simples. Deposite US$ 1 e você receberá uma posição delta-neutra composta de ETH em staking e uma posição vendida em Ethereum, obtendo rendimento. Supondo que as taxas de financiamento se normalizem, a sUSDe oferece o maior rendimento sustentável entre as stablecoins atuais (10-13% APY). Essa proposta de valor substancial fez da Ethena a stablecoin de crescimento mais rápido da história, atingindo um pico de US$ 3,7 bilhões em TVL em sete meses e se estabilizando em cerca de US$ 2,5 bilhões após uma queda nas taxas de financiamento.

O termo “posição delta-neutra” refere-se a uma estratégia de investimento que visa compensar as mudanças de preço mantendo posições longas e curtas em um ativo, mantendo o valor de mercado da posição relativamente estável. No caso da Ethena, essa estratégia é alcançada apostando na ETH (longa) e mantendo uma posição curta na ETH para manter o valor estável e, ao mesmo tempo, obter rendimento.

A sUSDe, stablecoin emitida pela Ethena, cresceu rapidamente ao oferecer altos rendimentos. Entretanto, é importante observar que os altos rendimentos geralmente vêm acompanhados de riscos, e os investidores devem considerar os riscos potenciais juntamente com as recompensas. Além disso, as mudanças nas taxas de financiamento podem afetar tanto o rendimento quanto o valor total bloqueado da stablecoin.

Observando o mercado, fica claro que a sUSDe é o rei indiscutível de alto rendimento do espaço criptográfico. Por que você ainda manteria o Tether hoje e abriria mão do rendimento que seus dólares poderiam obter? Muito provavelmente porque o Tether é o mais fácil de acessar e tem a melhor liquidez. Isso nos leva ao segundo ponto…

2. Distribuição – Qual é a facilidade de acesso e uso como moeda?

Ao lançar qualquer nova stablecoin, os canais de distribuição são o fator mais importante para a adoção. O USDT é a stablecoin número um atualmente porque é a moeda de referência em todas as bolsas centralizadas. Isso, por si só, é um enorme fosso, e pode levar anos para que uma stablecoin emergente comece a ganhar participação no mercado.

No entanto, o USDe conseguiu fazer exatamente isso. Com o apoio da Bybit, ele se tornou a segunda maior stablecoin disponível em uma bolsa centralizada, apresentando uma função integrada de geração de rendimento automático. Isso permite que os usuários acessem uma garantia de stablecoin superior sem atrito adicional. Até o momento, nenhuma outra stablecoin descentralizada foi aceita por uma grande bolsa centralizada, o que ressalta a importância dessa conquista.

O saldo total de stablecoins nas bolsas centralizadas é de aproximadamente US$ 38,6 bilhões – 15 vezes a oferta atual de USDe. Mesmo que apenas 20% (uma pequena parte) dessa oferta decida que obter um rendimento de 5 a 10% em USDe é melhor do que abrir mão dele, isso implicaria em um crescimento de quase 4 vezes no mercado endereçável de USDe a partir de agora. Agora, imagine o que acontecerá quando todas as principais bolsas centralizadas adotarem o USDe como garantia?

Catalisador 1: queda estrutural nas taxas de juros

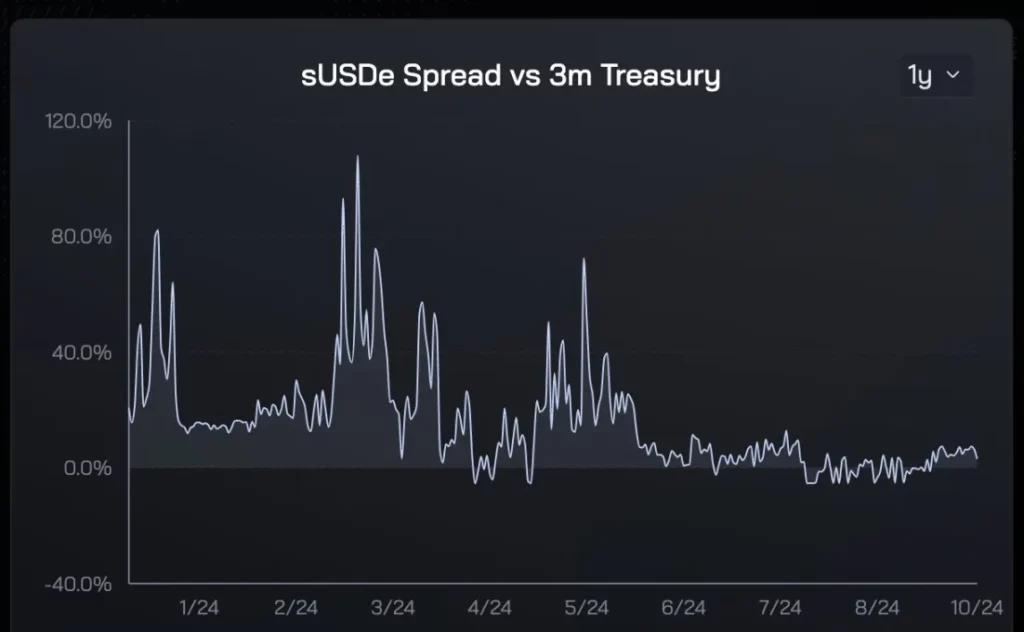

Desde o início da Ethena, o prêmio de rendimento da sUSDe sobre a taxa de fundos do Federal Reserve tem sido em média de 5 a 8%. Essa vantagem estrutural levou bilhões de capital criptográfico em busca de rendimento para o Ethena nos seus primeiros nove meses.

Em setembro, Powell reduziu a taxa de fundos do Federal Reserve em 50 pontos-base, marcando o início de um declínio de longo prazo nas taxas globais livres de risco. As estimativas atuais do gráfico de pontos sugerem que a taxa de fundos do Fed se estabilizará entre 3% e 3,5%, indicando um corte de aproximadamente 2% nas taxas nos próximos 24 meses. Entretanto, isso tem pouco a ver com as fontes de rendimento da Ethena. De fato, pode-se argumentar que isso tem um efeito positivo indireto sobre as taxas de financiamento (valorização do mercado -> melhor risco/retorno -> maior demanda por alavancagem -> taxas de financiamento mais altas).

Quando esses fatores se combinam, essa combinação poderosa aumenta o spread da taxa de juros, que é onde reside o verdadeiro valor do produto Ethena.

Como visto nos dois gráficos mencionados acima, a demanda do mercado por USDe é altamente sensível ao seu prêmio de rendimento sobre os títulos do Tesouro dos EUA. Durante os primeiros seis meses de prêmios de rendimento elevados, a oferta de USDe cresceu dramaticamente. Com a redução do prêmio, a demanda por USDe também diminuiu. Com base nesses dados históricos, estou confiante de que, quando o prêmio de rendimento retornar, o crescimento do USDe voltará a se acelerar. É importante ressaltar que, para a maioria dos participantes do mercado, esse vento favorável é fácil de entender e atraente para eles.

Com o tempo, espero que isso aumente significativamente a presença da Ethena no mercado, da mesma forma que a Luna e a UST dominaram em 2021, quando os rendimentos do DeFi começaram a cair, ancorados pela garantia de rendimento de 20% da UST no Anchor.

Catalisador 2: USTb

O USTb foi lançado há duas semanas e, na minha opinião, é um divisor de águas que impulsionará significativamente a adoção do USDe.

Uma breve visão geral da USTb:

- Uma stablecoin 100% apoiada pela BlackRock e pela Securitize;

- Funciona exatamente como outras stablecoins que obtêm rendimento dos títulos do Tesouro dos EUA, sem risco adicional de custódia/contraparte;

- Ele pode servir como um subconjunto do USDe, permitindo que os detentores de sUSDe obtenham rendimentos do Tesouro quando os rendimentos financeiros tradicionais excederem os da criptografia.

O mercado ainda não compreendeu totalmente a importância desse fato. Após o lançamento da USTb, supondo que você esteja confiante de que bolsas como a Binance não entrarão em colapso (mesmo que isso aconteça, o USDe não chegará a zero, pois é totalmente respaldado por BTC e stETH), não há motivo para manter qualquer outra stablecoin em criptografia além do USDe. Na pior das hipóteses, você obtém rendimentos semelhantes aos dos concorrentes e, caso contrário, obtém retornos com base no apetite de risco do mercado.

Com a integração do USTb no backend, a volatilidade do rendimento do sUSDe agora está significativamente suavizada, eliminando a maior preocupação com a falta de rendimentos sustentáveis do Ethena durante um mercado em baixa. Essa redução na volatilidade do rendimento também aumenta a probabilidade de futuras integrações de câmbio centralizadas.

Com esses dois catalisadores em ação, a oferta de stablecoin da Ethena agora é abrangente, superando todos os concorrentes no mercado.

Tokenomics: Pontos fortes, pontos fracos e oportunidades

Uma grande desvantagem dos tokens de VC é que, se você os mantiver por tempo suficiente, naturalmente se tornará a liquidez de saída para os primeiros investidores, equipes e outras partes interessadas que recebem recompensas de tokens. Esse fato, por si só, fez com que o mercado abandonasse completamente alguns dos projetos com maior PMF (Product-Market Fit) neste ciclo, optando, em vez disso, por moedas meme puras.

O Ethena não é diferente dos tokens VC típicos. Desde seu pico, o ENA caiu cerca de 80% devido às altas avaliações de lançamento e à entrada no mercado de um suprimento de lançamento aéreo. Nos últimos seis meses, a primeira temporada de lançamento aéreo foi totalmente desbloqueada, com 750 milhões de tokens chegando ao mercado. Esses desbloqueios, juntamente com a redução da demanda por alavancagem, acabaram por abalar a narrativa da ENA, razão pela qual ninguém detém a ENA atualmente e porque acredito firmemente que uma reprecificação significativa é inevitável.

Então, por que você deveria considerar esse token VC “maligno” agora? A resposta é simples: a quantidade de ENA que entrará no mercado diminuirá drasticamente nos próximos seis meses, aliviando bastante a pressão de venda. Ontem, o primeiro lote de tokens foi lançado e, de um total de US$ 125 milhões em novos suprimentos, os agricultores reivindicaram apenas US$ 30 milhões, optando por bloquear os tokens restantes. Considerando que os agricultores têm sido vendedores marginais nos últimos meses, o que acontecerá quando eles pararem de vender? O preço já encontrou um fundo natural em US$ 0,20 e agora está formando máximas e mínimas mais altas em torno de US$ 0,26.

De agora até abril de 2025, a única inflação adicional virá dos cerca de 300 milhões de tokens de recompensa de fazendeiros restantes que entrarão no mercado, mas a US$ 0,28, isso equivale a apenas cerca de US$ 450.000 por dia (menos de 1% do volume diário de negociação). Para colocar isso em perspectiva, a TAO enfrentou uma pressão de inflação diária de US$ 4 milhões a US$ 5 milhões, mas seu preço aumentou 250% no último mês. O ponto aqui é que, quando as condições são adequadas, os desbloqueios de inflação normalmente não importam durante as fases de reavaliação do token. Após abril de 2025, os tokens de equipe/VC começarão a ser desbloqueados, portanto, temos cerca de seis meses para validar essa tese.

Qual é o tamanho do sonho?

Apesar de ser o único produto novo importante com PMF claro neste ciclo, a ENA não conseguiu entrar no top 100 da CoinGecko. Do ponto de vista da análise técnica, o gráfico de negociação de alta frequência da ENA parece excepcionalmente limpo. Considerando os fatores fundamentais e a diminuição da pressão inflacionária, prevejo que a ENA recupere o nível de US$ 1. Mesmo assim, a capitalização de mercado da ENA só seria comparável ao pico recente da POPCAT de US$ 1,5 bilhão em capitalização de mercado em circulação.

Olhando para o futuro, a Ethena tem uma base sólida para expandir o USDe para dezenas ou até centenas de bilhões de dólares. À medida que as stablecoins criptografadas ganham mais participação no mercado devido aos pagamentos internacionais entre fronteiras, um mercado de US$ 1 trilhão não está fora de alcance. Até lá, se a ENA não for um dos 20 principais tokens, eu ficaria surpreso, pois é o melhor produto na maior vertical do mercado de criptografia.

Não se sabe quando atingiremos essa meta, mas a Ethena é minha aposta para o próximo grande sonho das criptomoedas neste ciclo. Como sempre, nada disso deve ser considerado aconselhamento financeiro. Por favor, DYOR (Do Your Own Research).

Obviamente, sou um detentor de longo prazo desse token, mas se os dados posteriormente contradizerem essa visão, poderei mudar minha posição.

-

-

-

-

-

-

-

-