Ethena — самый быстрорастущий продукт DeFi в истории. Всего за несколько месяцев размер генерирующего доход стабильного монета достиг 3 миллиардов долларов. Ни одна другая стабильная монета не росла так быстро, как USDe. В первой главе истории Ethena основное внимание уделялось созданию безопасного и высокоэффективного стейблкоина. Она выдержала сильные колебания рынка и теперь, несомненно, нацелена на самого крупного конкурента в сфере стабильных монет -ether, рыночная стоимость которого составляет 160 миллиардов долларов.

Эфина превратилась из «DeFi-нативной стабильной монеты» в стабильную монету, отвечающую требованиям законодательства, с сильным ценностным предложением и улучшенными каналами сбыта. Введение USTb, участие BlackRock в фискальных продуктах и падение процентных ставок создали благоприятные условия для того, чтобы Ethena стала лидером. Эти факторы позиционируют USDe как мейнстримовый стейблкоин на криптовалютном рынке.

В условиях неэффективности рынка у вас есть возможность купить самый сильный и быстрорастущий актив в одной из крупнейших вертикалей криптовалют за долю от рыночной стоимости WIF.

Существующий метанарратив

В этом цикле доминируют мемы. Рынок понял, что платить за токены переоцененных, ненадежных проектов (цена которых намного превышает стоимость большинства венчурных фондов) — это манипулятивная игра. Вместо этого мы приняли более свободную, более открытую игру мемов. Постоянное превосходство токенов мемов над другими альткоинами заставило некоторых назвать это «финансовым нигилизмом» — игнорирование фундаментальных показателей в погоне за нарративами. Хотя за последние два года это была самая прибыльная торговля в криптовалюте, она стала настолько распространенной, что даже мемы теперь привлекают беспрецедентное внимание.

Увлекшись манией мемов, рынок забывает вечный урок всех рынков: Самые горячие спекуляции всегда строятся на ядре правды.

Возникновение мемов — это криптовалютный феномен, обусловленный розничной торговлей. Эти розничные участники забывают о том, что наиболее эффективные ликвидные активы со временем всегда строятся на параболическом росте фундаментальных показателей. Это происходит потому, что только фундаментальный якорь может обеспечить точку Шеллинга (фокус или равновесие, признаваемое всеми участниками) для всех крипто-нативных пулов капитала: розничных, хедж-фондов, компаний, занимающихся собственным трейдингом, и фондов ликвидности, ориентированных только на длинные позиции. Именно в этом заключалась суть истории Solana в этом цикле — инвесторы, сосредоточившиеся на привлечении разработчиков в начале 2023 года, смогли сформировать фундаментальное обоснование для роста экосистемы Solana, получив почти 10-кратную прибыль в течение следующего года.

Вы также можете вспомнить бум ликвидности в Axie Infinity, когда во время ажиотажного спроса на игру она выросла в 500 раз, а миллионы пользователей устремились в нее. Другой известный пример — Luna, чьи UST на 40 миллиардов долларов обращались по всему миру, предлагая 1000-кратную прибыль, если вы купили Luna на минимумах и правильно вышли из игры до обвала.

Хотя финансовый нигилизм стал доминирующей тенденцией этого цикла, некоторые могут утверждать, что он вызван отсутствием сильного соответствия продукта рынку (PMF) среди текущих венчурных проектов, что создает такое искаженное консенсусное мнение. Однако достаточно одного проекта, чтобы заставить массы снова мечтать.

Я считаю, что Эфина — самый сильный кандидат на это место в этом цикле.

Основы

Когда речь идет о стабильных монетах, только две вещи имеют значение:

1. Ценностное предложение — почему вы должны его держать?

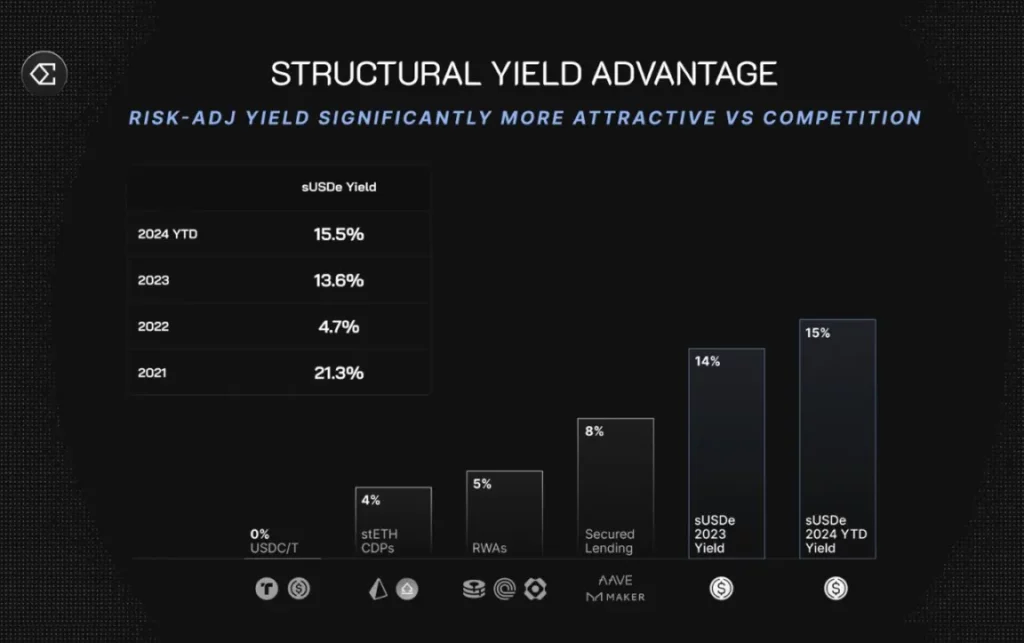

Продукт и ценностное предложение Ethena довольно просты. Внесите 1 доллар, и вы получите дельта-нейтральную позицию, состоящую из стабфонда ETH и короткой позиции по Ethereum, приносящую доход. При условии нормализации ставок фондирования sUSDe предлагает самую высокую устойчивую доходность среди стабильных монет на сегодняшний день (10-13% APY). Благодаря такому существенному ценностному предложению Ethena стала самым быстрорастущим стабильным монетом в истории, достигнув пика в $3,7 млрд TVL за семь месяцев и стабилизировавшись на уровне около $2,5 млрд после снижения ставок финансирования.

Термин «дельта-нейтральная позиция» относится к инвестиционной стратегии, направленной на компенсацию изменений цен путем удержания как длинных, так и коротких позиций по активу, что позволяет сохранить рыночную стоимость позиции относительно стабильной. В случае с Ethena эта стратегия достигается за счет ставки на ETH (длинной) и удержания короткой позиции по ETH для поддержания стабильной стоимости и получения прибыли.

sUSDe, выпущенный компанией Ethena стейблкоин, быстро вырос благодаря высокой доходности. Однако важно отметить, что высокая доходность часто связана с риском, и инвесторы должны учитывать потенциальные риски наряду с вознаграждением. Кроме того, изменения в ставках финансирования могут повлиять как на доходность, так и на общую заблокированную стоимость стейблкоина.

Глядя на рынок, становится ясно, что SUSDe — бесспорный высокодоходный король криптовалютного пространства. Почему вы все еще держите Tether сегодня и отказываетесь от доходности, которую могли бы получить ваши доллары? Скорее всего, потому, что Tether легче всего получить и у него самая высокая ликвидность. Это подводит нас ко второму пункту…

2. Распространение — насколько легко получить доступ и использовать в качестве валюты?

При запуске любого нового стейблкоина каналы распространения являются наиболее важным фактором для принятия. Сегодня USDT — стабильный монета номер один, потому что он является базовой валютой на всех централизованных биржах. Это само по себе является огромным рвом, и могут пройти годы, прежде чем новая стабильная валюта начнет завоевывать рынок.

Однако USDe удалось сделать именно это. При поддержке Bybit он стал вторым по величине стабильным монетом, доступным на централизованной бирже, с интегрированной функцией автоматической генерации дохода. Это позволяет пользователям получить доступ к превосходному залогу в виде стабильных монет без дополнительных сложностей. До сих пор ни один децентрализованный стейблкоин не был принят ни одной крупной централизованной биржей, что подчеркивает значимость этого достижения.

Общий баланс стейблкоинов на централизованных биржах составляет примерно 38,6 миллиарда долларов — в 15 раз больше, чем текущее предложение USDe. Даже если всего 20 % (небольшая часть) этого предложения решит, что зарабатывать 5-10 % доходности на USDe лучше, чем отказаться от него, это означает почти 4-кратный рост адресуемого рынка USDe с этого момента. А теперь представьте, что произойдет, если все крупные централизованные биржи примут USDe в качестве залога?

Катализатор 1: структурное снижение процентных ставок

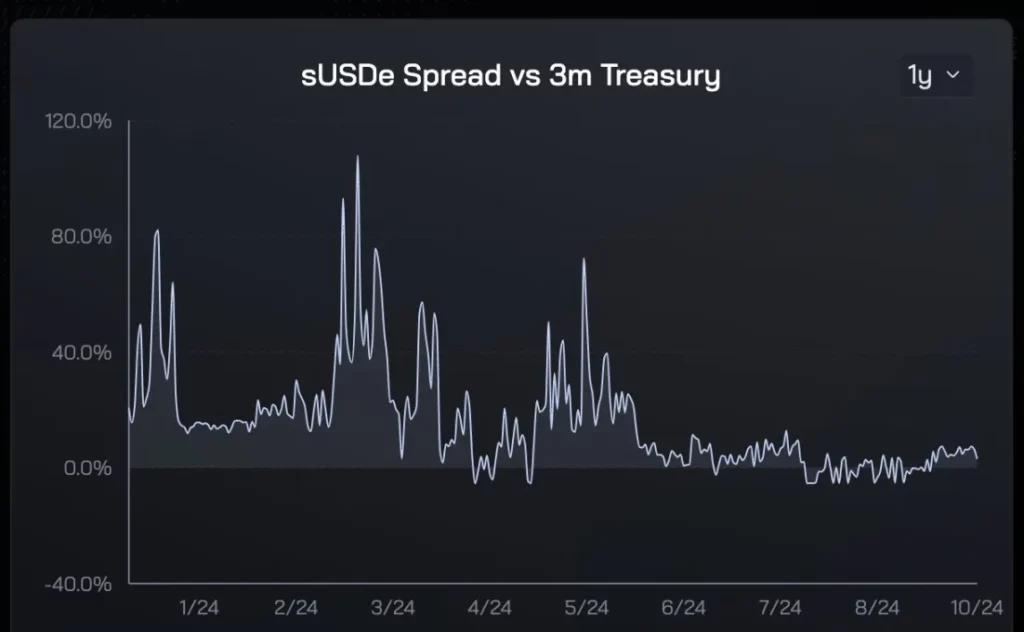

С момента создания Ethena премия за доходность SUSDe по сравнению со ставкой по фондам Федеральной резервной системы составляла в среднем 5-8%. Это структурное преимущество привело к тому, что за первые девять месяцев в Ethena влились миллиарды криптовалют, ищущих доходность.

В сентябре Пауэлл снизил ставку ФРС на 50 базисных пунктов, положив начало долгосрочному снижению безрисковых ставок в мире. Текущие оценки точечной диаграммы предполагают, что ставка по фондам ФРС стабилизируется в диапазоне от 3 % до 3,5 %, что указывает на снижение ставки примерно на 2 % в течение следующих 24 месяцев. Однако это имеет мало общего с источниками доходности Ethena. На самом деле, можно утверждать, что это оказывает косвенное положительное влияние на ставки финансирования (повышение стоимости рынка -> улучшение соотношения риск/вознаграждение -> увеличение спроса на заемные средства -> повышение ставок финансирования).

Когда все эти факторы объединяются, такое мощное сочетание приводит к росту процентного спрэда, в чем и заключается истинная ценность продукта Ethena.

Как видно из двух графиков, приведенных выше, рыночный спрос на USDe очень чувствителен к премии за доходность по отношению к казначейским облигациям США. В течение первых шести месяцев, когда премия за доходность была высокой, предложение USDe резко возросло. По мере снижения премии спрос на USDe уменьшался. Основываясь на этих исторических данных, я уверен, что, как только премия за доходность вернется, рост USDe вновь ускорится. Важно, что этот попутный ветер легко понять большинству участников рынка, и он будет для них привлекательным.

Со временем я ожидаю, что это значительно усилит присутствие Ethena на рынке, подобно тому, как Luna и UST доминировали в 2021 году, когда доходность DeFi начала снижаться, благодаря гарантии 20% доходности от UST в Anchor.

Катализатор 2: USTb

USTb был запущен две недели назад, и, на мой взгляд, он является переломным моментом, который значительно ускорит внедрение USDe.

Краткий обзор USTb:

- Стаблкоин, на 100% обеспеченный компаниями BlackRock и Securitize;

- Он функционирует точно так же, как и другие стейблкоины, получая доход от казначейских облигаций США, без дополнительного риска для хранителей и контрагентов;

- Он может служить подмножеством USDe, позволяя держателям SUSDe зарабатывать казначейскую доходность, когда доходность традиционных финансовых инструментов превышает доходность криптовалют.

Рынок еще не до конца осознал значение этого. После запуска USTb, если вы уверены, что такие биржи, как Binance, не рухнут (даже если это произойдет, USDe не упадет до нуля, поскольку он полностью обеспечен BTC и stETH), нет причин держать в криптовалюте какую-либо другую стабильную монету, кроме USDe. В худшем случае вы получите доходность, аналогичную доходности конкурентов, а если нет, то вы получите доходность в зависимости от склонности рынка к риску.

Благодаря интеграции USTb в бэкэнд волатильность доходности sUSDe значительно сгладилась, что устранило самое большое опасение по поводу отсутствия устойчивой доходности Ethena во время медвежьего рынка. Снижение волатильности доходности также повышает вероятность интеграции централизованных бирж в будущем.

Благодаря этим двум катализаторам, предложение Ethena по стабильным монетам стало всеобъемлющим и превзошло всех конкурентов на рынке.

Токеномика: Сильные стороны, слабые стороны и возможности

Один из главных недостатков VC-токенов заключается в том, что если вы держите их достаточно долго, то естественным образом становитесь ликвидным выходом для ранних инвесторов, команд и других заинтересованных сторон, получающих вознаграждение за токены. Уже одно это обстоятельство заставило рынок полностью отказаться от некоторых наиболее подходящих для рынка PMF (Product-Market Fit) проектов в этом цикле, предпочтя им чисто мемные монеты.

Ethena ничем не отличается от типичных VC-токенов. С момента своего пика ENA упала примерно на 80 % из-за высоких стартовых оценок и выхода на рынок предложения эфириума. За последние шесть месяцев первый сезон airdrop был полностью разблокирован, и на рынок поступило 750 миллионов токенов. Эти разблокировки в сочетании со снижением спроса на кредитное плечо в конечном итоге разрушили нарратив ENA, поэтому сегодня никто не держит ENA и поэтому я твердо убежден, что значительная переоценка неизбежна.

Так почему же вы должны рассматривать этот «злой» токен VC именно сейчас? Ответ прост — количество ENA, поступающих на рынок, резко сократится в течение следующих шести месяцев, что значительно ослабит давление при продаже. Вчера была выпущена первая партия токенов, и из общего объема нового предложения в 125 миллионов долларов фермеры потребовали только 30 миллионов долларов, предпочтя заблокировать оставшиеся токены. Учитывая, что фермеры были маржинальными продавцами в течение последних нескольких месяцев, что произойдет, когда они перестанут продавать? Цена уже нашла естественное дно на уровне $0,20 и теперь формирует более высокие максимумы и более высокие минимумы в районе $0,26.

С этого момента и до апреля 2025 года единственная дополнительная инфляция будет происходить за счет оставшихся ~300 миллионов токенов вознаграждения фермеров, поступающих на рынок, но при цене $0,28 это составляет всего около $450 000 в день (менее 1% от дневного объема торгов). В перспективе TAO ежедневно сталкивался с инфляционным давлением в размере от 4 до 5 миллионов долларов, однако за последний месяц его цена выросла на 250 %. Суть в том, что при благоприятных условиях инфляционные разблокировки обычно не имеют значения во время фаз переоценки токенов. После апреля 2025 года начнется разблокировка токенов team/VC, так что у нас есть около шести месяцев, чтобы подтвердить этот тезис.

Насколько велика мечта?

Несмотря на то, что ENA — единственный крупный новый продукт с явным PMF в этом цикле, ему не удалось войти в топ-100 CoinGecko. С точки зрения технического анализа график высокочастотной торговли ENA выглядит исключительно чистым. Учитывая фундаментальные факторы и ослабление инфляционного давления, я предвижу, что ENA вернет себе уровень $1. Но даже в этом случае рыночная стоимость ENA будет сопоставима с недавним пиком POPCAT — 1,5 миллиарда долларов.

В перспективе у Ethena есть прочный фундамент для масштабирования USDe до десятков или даже сотен миллиардов долларов. По мере того как криптостабильные монеты будут завоевывать все большую долю рынка благодаря международным трансграничным платежам, рынок в 1 триллион долларов не будет недостижим. К тому времени, если ENA не войдет в топ-20 токенов, я буду удивлен, поскольку это лучший продукт в самой большой вертикали криптовалютного рынка.

Когда мы достигнем этой цели, неизвестно, но Ethena — моя ставка на следующую великую мечту криптовалют в этом цикле. Как всегда, все это не должно рассматриваться как финансовый совет. Пожалуйста, DYOR (Do Your Own Research).

Я, конечно, являюсь долгосрочным держателем этого токена, но если данные позже опровергнут эту точку зрения, я могу изменить свою позицию.

-

-

-

-

-

-

-

-