Temeljne pomanjkljivosti kriptovalut postajajo očitne, kar je glavni razlog za slabe rezultate altcoinov v tem ciklu. Trenutno se zdi, da rešitve ni, podatki, ki sem jih odkril, pa so šokantni.

Namen tega članka je zagotoviti boljši vpogled v največje težave, s katerimi se soočajo kriptovalute. V njem bo natančno razloženo, kako smo prišli sem, zakaj se cene obnašajo tako, kot se obnašajo, in kakšna je pot naprej.

Zlata doba oportunistov

Naj vas popeljem nazaj v leto 2021, ko je na trgu vladala prava mrzlica. Na trg je hitro pritekala nova likvidnost, predvsem zaradi novih malih vlagateljev. Bikovski trg se je zdel neustavljiv, apetit po tveganju pa je bil na vrhuncu.

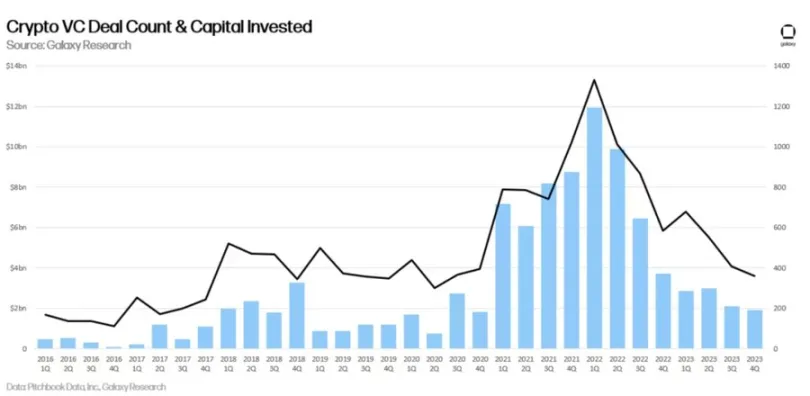

V tem obdobju so podjetja tveganega kapitala v ta prostor začela nalagati nepregledne količine denarja.

Ustanovitelji in vlagatelji tveganega kapitala so tako kot mali vlagatelji oportunisti.

Povečanje naložb je bil naraven kapitalistični odziv na tržne razmere.

Za tiste, ki ne poznajo zasebnega trga, velja, da podjetja tveganega kapitala običajno vlagajo v projekte v zgodnji fazi (običajno od 6 mesecev do 2 let pred začetkom izvajanja) po nizkih vrednotenjih (s časovnim razporedom pridobivanja pravic). Ta naložba pomaga financirati razvoj projekta, podjetja tveganega kapitala pa pogosto zagotovijo dodatne storitve in stike za pomoč pri zagonu projekta.

Zanimivo je, da je bilo v prvem četrtletju leta 2022 financirano največ tveganega kapitala doslej (12 milijard dolarjev). To je pomenilo začetek “medvedjega trga” (da, podjetja tveganega kapitala so to dobro časovno opredelila).

Ne pozabite, da so vlagatelji tveganega kapitala le vlagatelji, povečanje števila poslov pa je posledica povečanja števila projektov.

Zaradi nizkih vstopnih ovir in velikega potenciala rasti kriptovalut v času bikovskega trga je Web3 postal žarišče novih zagonskih podjetij. Pojavili so se novi žetoni, zaradi česar se je med letoma 2021 in 2022 podvojilo skupno število žetonov kriptovalut.

Silovita širitev altcoinov

Toda kmalu zatem se je zabava ustavila. Serija okužb, ki se je začela z LUNA in končala s FTX, je uničila trg. Kaj so ti projekti storili z vsemi sredstvi, zbranimi v začetku leta?

Odlašali so in vedno znova prelagali. Začetek projekta na medvedjem trgu je podoben smrtni obsodbi; nizka likvidnost, slabo razpoloženje in pomanjkanje zanimanja so pomenili, da je bilo veliko novih začetkov na medvedjem trgu mrtvih že ob prihodu. Zato so se ustanovitelji odločili, da bodo počakali na preobrat. To je trajalo nekaj časa, vendar so ga na koncu – v četrtem četrtletju leta 2023 – dobili. (Ne pozabite, da je bil vrh naložb tveganega kapitala v 1. četrtletju leta 2022, torej pred 18 meseci).

Po večmesečnem odlašanju so končno lahko začeli izdajati svoje žetone pod boljšimi pogoji, kar so tudi storili, enega za drugim.

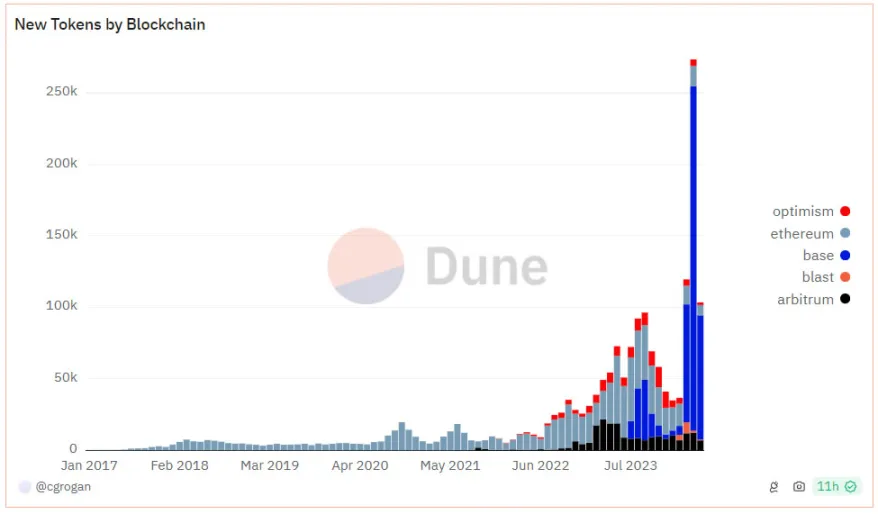

Ne gre le za stare projekte, ki so se odločili za začetek. Tudi številni novi igralci so v novih razmerah na trgu videli priložnost za zagon projektov in hiter zaslužek. Zato je bilo leta 2024 rekordno število novih izdelkov.

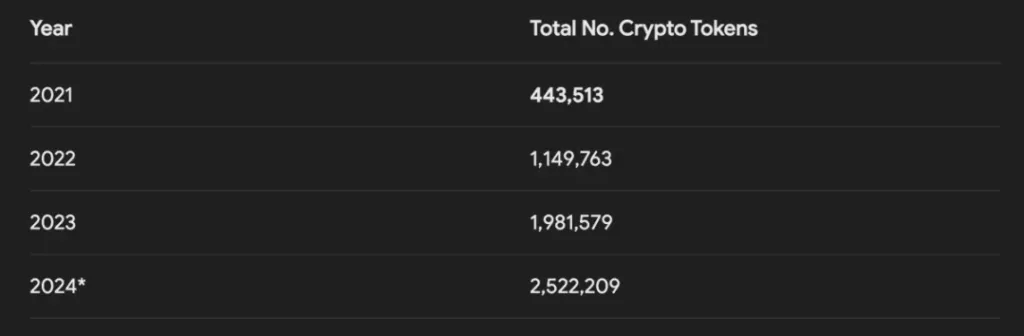

Tukaj je nekaj statističnih podatkov, ki so naravnost neverjetni. Od aprila je bilo predstavljenih več kot milijon novih kriptožetonov. (Polovica od njih so meme kovanci, ustvarjeni v omrežju Solana).

Lahko bi rekli, da so te številke pretirane zaradi enostavnosti uporabe meme kovancev v verigi. To je res, vendar je to še vedno nora številka.

Za natančnejše štetje si oglejte spodnje podatke CoinGecko, ki ne vključujejo številnih manjših meme kovancev.

Zdaj imamo 5,7-krat več kriptožetonov kot na vrhuncu bikovskega trga leta 2021.

To je velik problem in eden od glavnih razlogov, zakaj so kriptovalute letos imele težave, čeprav je $BTC dosegel nove rekordne vrednosti.

Zakaj?

Več žetonov kot je izdanih, večji je kumulativni pritisk ponudbe na trg, ki se “kopiči”.

Številni projekti iz leta 2021 se še vedno odpirajo, pritisk na ponudbo pa se povečuje vsako naslednje leto (2022, 2023, 2024).

Po trenutnih ocenah naj bi se dnevno ustvarilo za 150 do 200 milijonov dolarjev novega pritiska na oskrbo. Ta trajni prodajni pritisk ima velik vpliv na trg.

Razvodenitev žetonov si predstavljajte kot inflacijo. Če vlada natisne več dolarjev, sorazmerno zmanjša kupno moč dolarjev glede na ceno blaga in storitev.

Enako je pri kriptovalutah. Če natisnete več žetonov, se sorazmerno zmanjša kupna moč kriptovalut v primerjavi z drugimi valutami, kot je dolar.

Razpršitev altcoinov je v bistvu kriptovalutna različica inflacije. Ni problem le število izdaj žetonov; veliko težavo predstavljajo tudi številni novi projekti z mehanizmi nizke FDV/visokega obtoka.

To vodi do : velike razpršenosti in trajnega pritiska na oskrbo.

Vse te nove izdaje in ponudbo je mogoče obvladati, če na trg vstopi nova likvidnost. Leta 2021 se je dnevno začelo izvajati na stotine novih projektov in vse je raslo. Vendar pa zdaj ni tako. Tako smo se znašli v naslednjem položaju:

- Na trg vstopa premalo nove likvidnosti.

- Znatna razvodenitev/prodajni pritisk zaradi odblokiranj.

Zdaj, ko veste, v čem je težava, razpravljajmo o trenutnih težavah.

Kako torej izboljšati stanje?

Najprej moram poudariti, da kriptovalute potrebujejo več likvidnega kapitala.

Družb tveganega kapitala je relativno preveč. Neravnovesje na zasebnem trgu je eden največjih (in najbolj uničujočih) problemov kriptovalut, zlasti v primerjavi z drugimi trgi, kot so delnice in nepremičnine. To neravnovesje postane problem, ker imajo mali vlagatelji občutek, da ne morejo zmagati. Če imajo občutek, da ne morejo zmagati, ne bodo igrali igre.

Zakaj menite, da so letos prevladovali meme kovanci? To je edini način, da imajo mali vlagatelji občutek, da imajo možnosti za boj.

Ker se cene številnih žetonov FDV z visoko vrednostjo odkrivajo na zasebnem trgu, mali vlagatelji nimajo možnosti doseči 10-, 20- ali 50-kratnih donosov, kot jih imajo podjetja tveganega kapitala.

Leta 2021 lahko kupite žeton launchpad in dobite 100-kratni donos. Tokrat se žetoni začenjajo z vrednotenjem v višini 5, 10 ali več milijard dolarjev, zaradi česar na javnem trgu ni več prostora za ugotavljanje cen.

Nato se začnejo odklepati in cena se še naprej znižuje. Nimam odgovora na to težavo. Gre za zapleteno vprašanje z veliko udeleženci, ki bi lahko kaj spremenili.

Imam pa nekaj idej.

Borze bi lahko izvajale boljše dodeljevanje žetonov.

Ekipe bi lahko dajale prednost dodeljevanju žetonov skupnosti in večjim bazenom za dejanske uporabnike.

Višji odstotek žetonov bi bilo mogoče odkleniti ob zagonu (po možnosti z izvajanjem ukrepov, kot so stopničasto razporejeni davki na prodajo, da se prepreči damping).

Tudi če notranji uslužbenci ne uveljavijo sprememb, jih bo sčasoma uveljavil trg. Trgi se vedno sami popravljajo in prilagajajo, zaradi vse manjše učinkovitosti sedanjih metapodatkov in javnega odziva pa se lahko pokrajina v prihodnosti spremeni.

Konec koncev je maloprodaji prijaznejši trg koristen za vse. Projekti, podjetja tveganega kapitala in borze imajo koristi od večjega števila uporabnikov.

Večina trenutnih težav je posledica kratkovidnosti (in zgodnje faze industrije). Poleg tega bi si na strani borze želel, da bi bile borze bolj pragmatične. Način za izravnavo množičnih novih uvrstitev/razvodenitev je enako neusmiljeno umikanje z borze. Odstranimo 10 000 mrtvih projektov, ki še vedno črpajo dragoceno likvidnost.

Trg mora malim vlagateljem ponuditi razlog za vrnitev, s čimer bi rešil vsaj polovico težav. Ne glede na to, ali gre za rally $BTC, ETF $ETH, makro spremembe ali ubijalsko aplikacijo, ki jo ljudje resnično želijo uporabljati, je še vedno veliko potencialnih katalizatorjev.

Upam, da sem pojasnil nedavne dogodke za tiste, ki jih je nedavno gibanje cen zmedlo. Razpršenost ni edina težava, je pa vsekakor pomembna in o njej je treba razpravljati.

-

-

-

-

-

-

-

-