Trgi napovedi so lahko učinkoviti, vendar so odvisni od različnih elementov, kar pomeni, da ne morejo vedno zagotoviti natančnih verjetnosti.

Zanašanje na predpostavko popolne tržne učinkovitosti v teh sistemih je nerealno.

V svojem prvem članku o napovednih trgih sem na splošno pojasnil, kako lahko napovedni trgi služijo kot vir resnice v zapletenih in negotovih scenarijih. Opredelil sem tudi tri ključne pristranskosti, ki določenim trgom preprečujejo doseganje resničnih verjetnosti. Ta drugi članek se poglablja v te tri pristranskosti: pristranskost preferenc, pristranskost varovanja pred tveganji in časovno pristranskost.

Učinkovitost trga

Učinkovitost trga je ključnega pomena za natančnost napovednih trgov. Brez nje bodo verjetnosti neizogibno izkrivljene.

Vzemimo primer popolnoma učinkovitega trga:

- Vzpostavi se trg za met kovanca in ustvarjalec trga proda kvoto 55c na izid “glavica”. Ta vzdrževalec trga ima 10 % prednost na met, saj stavo prodaja po ceni 0,55, medtem ko so dejanske kvote 0,5. Kupci na tem trgu pričakujejo, da bodo izgubili 5 centov na met kovanca.

- Vstopi še en vzdrževalec trga in ponudi nekoliko nižje kvote pri ceni 52,5 c. Njihova prednost se zmanjša na 5 %, kupci pa zdaj pričakujejo, da bodo izgubili 2,5 centa na met.

- Vstopi tretji vzdrževalec trga in določi ceno 51c, s čimer se njegova prednost zmanjša na 2 %, kupci pa izgubijo le 1 cent na met.

Na učinkovitem trgu se priložnosti za dobiček zmanjšujejo, dokler ne dosežejo premije za tveganje. Za zelo predvidljive dogodke, kot je met kovanca, je premija za tveganje zelo nizka, kar ima za posledico zelo učinkovit trg (+/- ~1 bazična točka).

Pri negotovih rezultatih, kot je zavarovanje pred požari, ki uničijo skupnost, pa je premija za tveganje veliko večja. To zahteva večjo razliko med pričakovanimi stroški in cenami zavarovanja, da se zagotovi donosnost.

Prednostna pristranskost

Kadar je učinkovitost trga pomanjkljiva, so trgi napovedi nagnjeni k pristranskim napovedim (pogosto precenjujejo verjetnost).

Ljudje so nagnjeni k višjim cenam rezultatov, če imajo od njih koristi. To izkrivlja verjetnost nastanka dogodkov (npr. navijači Chelseaja bolj verjetno stavijo na zmago Chelseaja v Ligi prvakov kot navijači Arsenala).

Problem nastane, ko neučinkoviti trgi ne popravijo teh pristranskosti in nihče ne ukrepa, da bi ponovno vzpostavil “pravo” verjetnost cen.

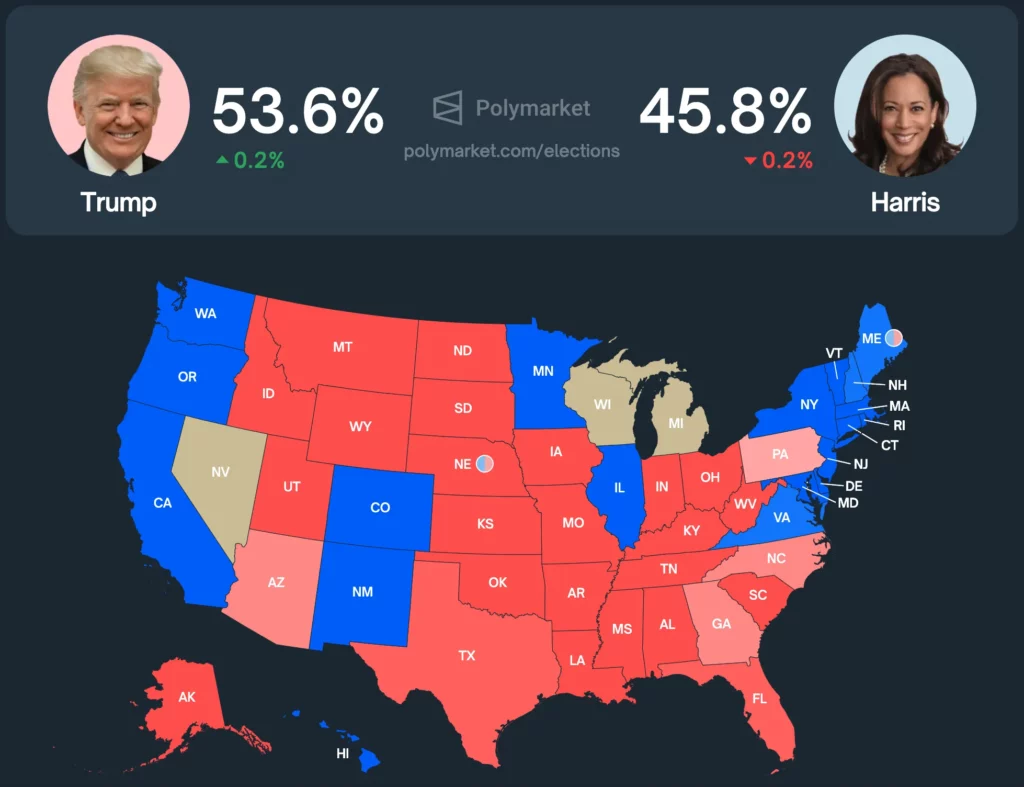

Oglejmo si primer iz resničnega sveta, ki je vsem všeč: predsedniške volitve v ZDA.

Trenutno Polymarket ceni Trumpa na približno 53,6 % verjetnost zmage, medtem ko je Harrisova cena 45,8 %.

Kakšna je primerjava z drugimi orodji za napovedovanje?

- Srebrni bilten: Trump (56,9 %) in Harris (42,5 %)

- Trgi razdelilnikov: Trump (54 %) in Harris (43 %)

- Metaculus: Trump (55 %) in Harris (45 %)

- PredictIT: Harris (51 %) in Trump (50 %)

Osnovno bazo uporabnikov Polymarketa sestavljajo uporabniki kriptovalut, ki se politično nagibajo k desnici. To je očitno, saj Polymarket Trumpu pripisuje večjo verjetnost zmage kot katero koli drugo orodje za napovedovanje ali trg.

Polymarket, ki je za te volitve presegel 460 milijonov $ v obsegu trgovanja, je eden od najbolj likvidnih napovednih trgov na svetu. Če bi kateri koli trg moral biti učinkovit, bi bil to ta trg. Vendar še vedno ni popolnoma učinkovit.

Če se trgi napovedi zanašajo na učinkovitost, vendar se ne morejo vrniti k resničnim verjetnostim, kadar pristranskost izkrivlja kvote, ali jih je treba uporabljati kot vir verjetnosti?

Časovna pristranskost

Napovedovanje učinkovitosti trga ni tako preprosto kot scenarij z metanjem kovanca. Če želi trgovec na trgu ponovno vzpostaviti resnično verjetnost, mora biti potencialna prednost vredna truda.

Če je na trgu 1-odstotna tendenca navzgor, vendar se v šestih mesecih odpravi, se nekomu ne splača varovati, saj bi bil letni donos le okoli 2-odstoten, kar je manj od netvegane obrestne mere.

Edini način, da se na trgu ponovno vzpostavi prava verjetnost, je, da ima nekdo nasprotni interes za nasprotni izid.

Zato trgi ne bodo odražali učinkovitosti, dokler se pristranskost ne bo povečala ali dokler se ne bo skrajšal čas do rešitve (zaradi česar se ustvarjalcu trga splača preseči netvegano obrestno mero).

Predsodki pri varovanju pred tveganjem

Zavarovanje pred tveganji lahko izkrivlja tudi verjetnosti na trgih napovedi, saj povečuje ali zmanjšuje kvote.

Tukaj je primer, kako varovanje pred tveganji manipulira s tržnimi verjetnostmi:

Trgovec zjutraj na zasedanju FOMC kupi nakupne opcije SPY EOD v vrednosti 1 milijon dolarjev. Prepričan je, da bo znižanje obrestnih mer povečalo vrednost SPY, medtem ko bo nespremenjene obrestne mere potisnilo SPY navzdol. Trg trenutno ceni oba izida v razmerju 50:50.

Tik pred sprejetjem odločitve želi trgovec zmanjšati smerno tveganje, vendar zaradi manjše likvidnosti ne želi prodati nakupov SPY. Da bi se zavaroval, kupi za 200.000 USD pozicij “NE” na trgu spremembe obrestne mere, s čimer se verjetnost znižanja obrestne mere poveča na 48/52.

Če je tržno soglasje 50:50, bi učinkovitost narekovala, da trgovci kupijo delnice “DA”, da bi ponovno vzpostavili razmerje 50:50. Vendar se to ne zgodi vedno.

Več dejavnikov preprečuje, da bi se trg vrnil k resnični verjetnosti 50/50:

- Nenaklonjenost tveganju: Trgovci morda ne bodo želeli prevzeti smernega tveganja samo zaradi majhne prednosti, zlasti pri redkih dogodkih, kot so srečanja FOMC (za razliko od večkratnega metanja kovanca).

- Asimetrija informacij: Če so trgi napovedi edini vir verjetnosti dogodkov, bodo trgovci morda oklevali pri varovanju, če bodo sumili, da ima nasprotna stranka dostop do boljših informacij. Zaradi tega je arbitražno odločanje na trgu manj privlačno.

Zaključek

Močno verjamem v trge napovedi, vendar je njihova uporaba kot edinega vira resnice o verjetnostih napačna.

Odlični so pri odkrivanju informacij – predvidevam, da bodo trgi napovedi postali platforma za pridobivanje kvot v realnem času za vse dogodke. Vendar se ne strinjam s trditvijo, da so vedno popolnoma natančni.

Pri velikih dogodkih je vključitev meje napake v napovedi ključnega pomena za upoštevanje pristranskosti, ki izhaja iz preferenc, varovanja pred tveganjem ali časa.

-

-

-

-

-

-

-

-