Ethena, tarihin en hızlı büyüyen DeFi ürünüdür. Sadece birkaç ay içinde, getiri sağlayan stabilcoin’in büyüklüğü 3 milyar dolara ulaştı. Başka hiçbir stabilcoin USDe kadar hızlı büyümedi. Ethena hikayesinin ilk bölümü, güvenli ve yüksek performanslı bir stabilcoin yaratmaya odaklandı. Aşırı piyasa dalgalanmalarına dayandı ve şimdi şüphesiz 160 milyar dolarlık piyasa değeriyle stabilcoin alanındaki en büyük rakibi olan Tether’i hedefliyor.

Ethena, “DeFi’ye özgü bir stabilcoin” olmaktan çıkıp güçlü bir değer önerisi ve gelişmiş dağıtım kanalları ile uyumluluk dostu bir stabilcoin’e dönüşmüştür. USTb’nin piyasaya sürülmesi, BlackRock’ın mali ürünlere katılımı ve faiz oranlarındaki düşüş, Ethena’nın lider olması için elverişli koşullar yarattı. Bu faktörler USDe’yi kripto para piyasasında ana akım bir stabilcoin olacak şekilde konumlandırıyor.

Piyasadaki birçok verimsizlikle birlikte, artık kriptodaki en büyük dikeylerden birinde en güçlü ve en hızlı yükselen varlığı WIF’in piyasa değerinin çok altında bir fiyata satın alma fırsatına sahipsiniz.

Mevcut Meta-Anlatı

Bu döngü memler tarafından domine edilmiştir. Piyasa, aşırı değerli, güvenilmez projelerin (çoğu VC maliyet tabanının çok ötesinde fiyatlandırılmış) tokenları için ödeme yapmanın manipüle edilmiş bir oyun olduğunu fark etti. Bunun yerine, daha özgür, daha açık meme oyununu benimsedik. Meme token’ların diğer altcoin’lere kıyasla devam eden üstün performansı, bazılarının bunu “finansal nihilizm” olarak adlandırmasına yol açtı – anlatıları kovalamak için temelleri görmezden gelmek. Bu, son iki yıldır kriptodaki en karlı ticaret olsa da, o kadar yaygınlaştı ki artık memler bile benzeri görülmemiş bir ilgi görüyor.

Piyasa meme çılgınlığına kapıldıkça, tüm piyasalardan alınan zamansız bir dersi unutuyor: En ateşli spekülasyonlar her zaman bir gerçek çekirdeği üzerine inşa edilir.

Memlerin yükselişi kriptoya özgü, perakende odaklı bir fenomendir. Bu perakende katılımcıların unuttuğu şey, zaman içinde en iyi performans gösteren likit varlıkların her zaman temellerdeki parabolik büyüme üzerine inşa edildiğidir. Bunun nedeni, yalnızca temel bir çapanın tüm kripto-yerli sermaye havuzları için bir Schelling noktası (tüm katılımcılar tarafından tanınan bir odak noktası veya denge) sağlayabilmesidir: perakende, hedge fonlar, özel ticaret firmaları ve yalnızca uzun vadeli likidite fonları. Bu döngüde Solana hikayesinin özü buydu. 2023’ün başlarında geliştirici katılımına odaklanan yatırımcılar, Solana’nın ekosistem büyümesi için temel bir durum oluşturabilir ve bir sonraki yıl yaklaşık 10 kat getiri elde edebilir.

Axie Infinity’nin likidite patlamasını da hatırlayabilirsiniz; 500 katlık bir artış ve piyasa çılgınlığı sırasında milyonlarca kullanıcı oyuna akın etti. Bir başka iyi bilinen örnek de 40 milyar dolarlık UST’si küresel çapta dolaşan Luna’dır ve Luna’yı en düşük seviyelerden satın alıp çöküşten önce doğru bir şekilde çıkarsanız 1.000 kat getiri sunar.

Finansal nihilizm bu döngüde baskın eğilim olsa da, bazıları bunun mevcut VC projeleri arasında güçlü ürün-pazar uyumu (PMF) eksikliğinden kaynaklandığını ve bu çarpık fikir birliği görüşünü yarattığını iddia edebilir. Ancak, kitlelerin yeniden hayal kurmasını sağlamak için yalnızca bir proje yeterlidir.

Ethena‘nın bu dönem bu pozisyonu almak için en güçlü aday olduğuna inanıyorum.

Temel Bilgiler

Sabit coinler söz konusu olduğunda, yalnızca iki şey gerçekten önemlidir:

1. Değer Önerisi – Neden Elinizde Tutmalısınız?

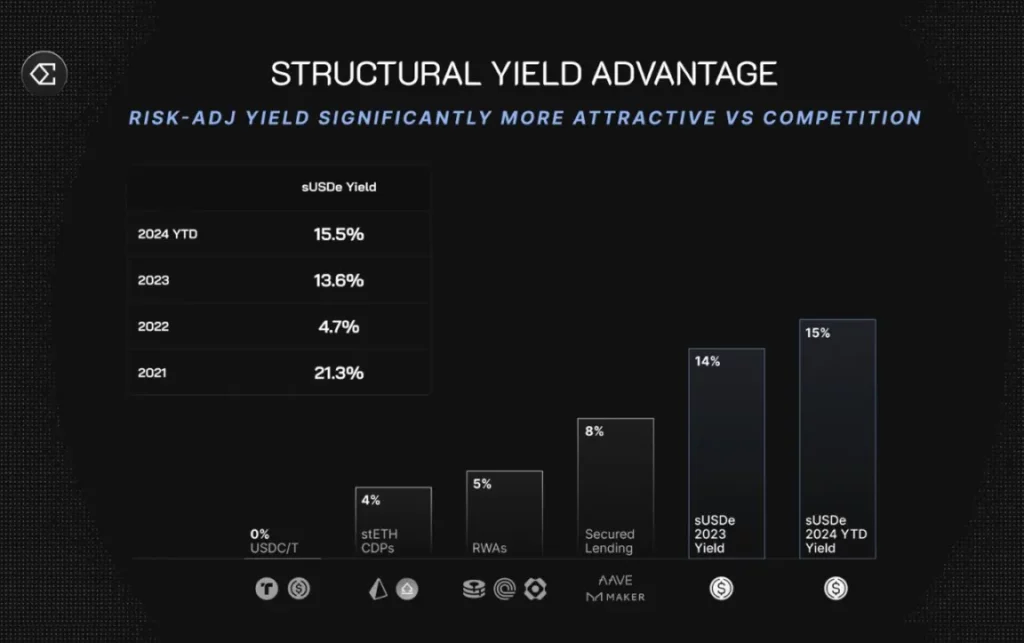

Ethena’nın ürünü ve değer önerisi oldukça basittir. 1 $ yatırdığınızda, ETH ve Ethereum’da kısa bir pozisyondan oluşan delta-nötr bir pozisyon alacak ve getiri elde edeceksiniz. Fonlama oranlarının normalleştiğini varsayarsak, sUSDe bugün sabit coinler arasında en yüksek sürdürülebilir getiriyi sunuyor (%10-13 APY). Bu önemli değer önerisi, Ethena’yı tarihteki en hızlı büyüyen stabilcoin haline getirerek yedi ay içinde 3,7 milyar $ TVL’ye ulaştı ve fonlama oranlarındaki düşüşün ardından yaklaşık 2,5 milyar $’da sabitlendi.

“Delta-nötr pozisyon” terimi, bir varlık üzerinde hem uzun hem de kısa pozisyonlar tutarak fiyat değişikliklerini dengelemeyi ve pozisyonun piyasa değerini nispeten sabit tutmayı amaçlayan bir yatırım stratejisini ifade eder. Ethena’nın durumunda, bu strateji ETH’yi stake ederek (uzun) ve getiri elde ederken istikrarlı değeri korumak için ETH üzerinde kısa bir pozisyon tutarak elde edilir.

Ethena’nın çıkardığı sabit coin olan sUSDe, yüksek getiri sunarak hızla büyüdü. Bununla birlikte, yüksek getirilerin genellikle riskle birlikte geldiğini ve yatırımcıların ödüllerin yanı sıra potansiyel riskleri de göz önünde bulundurmaları gerektiğini unutmamak önemlidir. Ek olarak, fonlama oranlarındaki değişiklikler stabilcoinin hem getirisini hem de toplam kilitli değerini etkileyebilir.

Piyasaya bakıldığında, sUSDe’nin kripto alanının tartışmasız yüksek getirili kralı olduğu açıktır. Bugün neden hala Tether tutuyor ve dolarlarınızın kazanabileceği getiriden vazgeçiyorsunuz? Büyük olasılıkla Tether erişimi en kolay ve en iyi likiditeye sahip olduğu için. Bu da bizi ikinci noktaya getiriyor…

2. Dağıtım – Erişimi ve Para Birimi Olarak Kullanımı Ne Kadar Kolay?

Herhangi bir yeni stabilcoin piyasaya sürülürken, dağıtım kanalları benimsenme için en kritik faktördür. USDT bugün bir numaralı sabit coindir çünkü her merkezi borsada gösterge para birimidir. Bu başlı başına büyük bir hendektir ve yeni ortaya çıkan bir stabilcoinin pazar payı kazanmaya başlaması yıllar alabilir.

Ancak USDe tam da bunu yapmayı başardı. Bybit’in desteğiyle, entegre bir otomatik getiri oluşturma işlevine sahip merkezi bir borsada bulunan ikinci en büyük stabilcoin haline geldi. Bu, kullanıcıların ek sürtünme olmadan üstün bir stabilcoin teminatına erişmelerini sağlar. Şimdiye kadar, başka hiçbir merkezi olmayan stabilcoin, herhangi bir büyük merkezi borsa tarafından kabul edilmedi ve bu başarının öneminin altını çiziyor.

Merkezi borsalarda bulunan toplam stabilcoin bakiyesi yaklaşık 38,6 milyar $ olup USDe’nin mevcut arzının 15 katıdır. Bu arzın yalnızca %20’si (küçük bir kısmı) USDe’den %5-10 getiri elde etmenin USDe’den vazgeçmekten daha iyi olduğuna karar verse bile, bu USDe’nin adreslenebilir pazarında buradan yaklaşık 4 kat büyüme anlamına gelecektir. Şimdi, tüm büyük merkezi borsalar USDe’yi teminat olarak kabul ettiğinde ne olacağını hayal edin?

Katalizör 1: Faiz Oranlarında Yapısal Düşüş

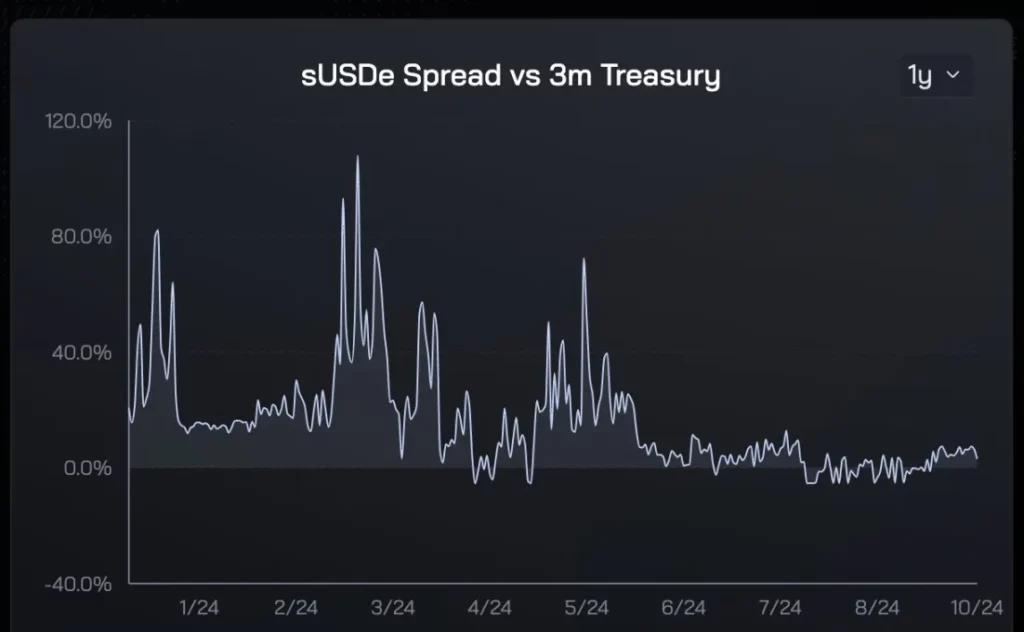

Ethena’nın başlangıcından bu yana, sUSDe’nin Federal Rezerv’in fon oranı üzerindeki getiri primi ortalama %5-8 olmuştur. Bu yapısal avantaj, ilk dokuz ay içinde milyarlarca getiri arayan kripto sermayesini Ethena’ya yönlendirdi.

Eylül ayında Powell, Federal Rezerv’in fon oranını 50 baz puan düşürerek küresel risksiz faiz oranlarında uzun vadeli bir düşüşün başlangıcını işaret etti. Mevcut nokta grafiği tahminleri, Fed fon oranının %3 ile %3,5 arasında dengeleneceğini ve önümüzdeki 24 ay içinde kabaca %2’lik bir faiz indirimine işaret ettiğini gösteriyor. Ancak bunun Ethena’nın getiri kaynaklarıyla çok az ilgisi var. Aslında, bunun finansman oranları üzerinde dolaylı olarak olumlu bir etkisi olduğu söylenebilir (piyasanın değer kazanması -> risk/ödülün iyileşmesi -> kaldıraç talebinin artması -> daha yüksek finansman oranları).

Bu faktörler bir araya geldiğinde, bu güçlü karışım faiz oranı farkını artırır ki Ethena’nın gerçek ürün değeri de burada yatmaktadır.

Yukarıda atıfta bulunulan iki grafikte görüldüğü üzere, USDe’ye yönelik piyasa talebi ABD Hazine tahvillerine kıyasla getiri primine oldukça duyarlıdır. Getiri priminin yüksek olduğu ilk altı ay boyunca USDe arzı önemli ölçüde artmıştır. Prim düştükçe USDe’ye olan talep de azalmıştır. Bu tarihsel verilere dayanarak, getiri primi geri döndüğünde USDe’nin büyümesinin yeniden hızlanacağından eminim. Daha da önemlisi, bu arka rüzgar çoğu piyasa katılımcısı için hem anlaşılması kolay hem de cazip.

Zamanla, bunun Ethena’nın piyasadaki varlığını önemli ölçüde artırmasını bekliyorum, tıpkı 2021’de DeFi getirileri düşmeye başladığında Luna ve UST’nin Anchor’da UST’nin %20 getiri garantisiyle desteklenen hakimiyetine benzer şekilde.

Katalizör 2: USTb

USTb iki hafta önce piyasaya sürüldü ve benim görüşüme göre USDe’nin benimsenmesini önemli ölçüde artıracak bir oyun değiştirici.

USTb’ye kısa bir genel bakış:

- BlackRock ve Securitize tarafından %100 desteklenen bir stablecoin;

- Ek saklama/karşı taraf riski olmaksızın, ABD Hazine tahvillerinden getiri elde eden diğer sabit coinler gibi işlev görür;

- USDe’nin bir alt kümesi olarak hizmet verebilir ve geleneksel finansal getiriler kriptodakileri aştığında sUSDe sahiplerinin Hazine getirisi elde etmesine olanak tanıyabilir.

Piyasa bunun önemini henüz tam olarak kavrayabilmiş değil. USTb’nin piyasaya sürülmesinden sonra, Binance gibi borsaların çökmeyeceğinden emin olduğunuzu varsayarsak (çökse bile USDe, BTC ve stETH tarafından tamamen desteklendiği için sıfıra inmeyecektir), USDe dışında kriptoda başka bir sabit coin tutmanız için hiçbir neden yoktur. En kötü senaryoda, rakiplerinizle benzer getiriler elde edersiniz, aksi durumda ise piyasanın risk iştahına bağlı olarak getiri elde edersiniz.

USTb’nin arka uca entegre edilmesiyle, sUSDe’nin getiri oynaklığı artık önemli ölçüde yumuşatılmış ve Ethena’nın ayı piyasası sırasında sürdürülebilir getiri eksikliğine ilişkin en büyük endişe ortadan kaldırılmıştır. Getiri oynaklığındaki bu azalma, gelecekteki merkezi borsa entegrasyonlarının olasılığını da artırmaktadır.

Bu iki katalizörün devreye girmesiyle, Ethena’nın stabilcoin teklifi artık kapsamlı ve piyasadaki tüm rakiplerinden daha iyi performans gösteriyor.

Tokenomiks: Güçlü Yönler, Zayıf Yönler ve Fırsatlar

VC tokenlarının en büyük dezavantajlarından biri, onları yeterince uzun süre elinizde tutarsanız, doğal olarak erken yatırımcılar, ekipler ve token ödülleri alan diğer paydaşlar için çıkış likiditesi haline gelmenizdir. Tek başına bu bile piyasanın bu döngüdeki en PMF (Ürün-Pazar Uyumu) projelerinden bazılarını tamamen terk etmesine ve bunun yerine saf meme coinleri tercih etmesine neden oldu.

Ethena tipik VC tokenlarından farklı değildir. ENA, zirveden bu yana yüksek lansman değerlemeleri ve piyasaya giren airdrop arzı nedeniyle yaklaşık %80 oranında düştü. Son altı ay içinde, ilk sezon airdrop’unun kilidi tamamen açıldı ve 750 milyon token piyasaya çıktı. Bu kilit açma işlemleri, kaldıraç talebinin azalmasıyla birleştiğinde ENA’nın anlatısını nihayetinde paramparça etti, bu yüzden bugün kimse ENA’yı elinde tutmuyor ve bu yüzden önemli bir yeniden fiyatlandırmanın kaçınılmaz olduğuna kuvvetle inanıyorum.

Peki, neden bu “kötü” VC tokenını şimdi düşünmelisiniz? Cevap basit: Piyasaya akan ENA miktarı önümüzdeki altı ay içinde büyük ölçüde azalacak ve satış baskısını büyük ölçüde hafifletecek. Dün, ilk token grubu piyasaya sürüldü ve toplam 125 milyon dolarlık yeni arzdan çiftçiler yalnızca 30 milyon dolar talep ederek kalan tokenları kilitlemeyi tercih etti. Çiftçilerin son birkaç aydır marjinal satıcılar olduğu düşünüldüğünde, satış yapmayı bıraktıklarında ne olacak? Fiyat halihazırda 0,20$’da doğal bir dip buldu ve şu anda 0,26$ civarında daha yüksek zirveler ve daha yüksek dipler oluşturuyor.

Şu andan Nisan 2025’e kadar, tek ek enflasyon kalan ~300 milyon çiftçi ödül tokeninin piyasaya girmesinden kaynaklanacak, ancak 0,28 $ ile bu sadece günlük yaklaşık 450.000 $ (günlük işlem hacminin %1’inden azı) anlamına geliyor. Bunu bir perspektife oturtmak gerekirse, TAO günlük 4 milyon ila 5 milyon dolarlık bir enflasyon baskısıyla karşı karşıya kalmasına rağmen fiyatı geçen ay %250 oranında artmıştır. Burada önemli olan nokta, koşullar uygun olduğunda, enflasyon kilitlerinin token yeniden değerleme aşamalarında genellikle önemli olmadığıdır. Nisan 2025’ten sonra takım/VC tokenlarının kilidi açılmaya başlayacak, dolayısıyla bu tezi doğrulamak için yaklaşık altı ayımız var.

Rüya Ne Kadar Büyük?

Bu döngüde net PMF’ye sahip tek büyük yeni ürün olmasına rağmen ENA, CoinGecko’nun ilk 100’üne girmeyi başaramadı. Teknik analiz açısından bakıldığında, ENA’nın yüksek frekanslı alım satım grafiği son derece temiz görünüyor. Temel itici güçler ve enflasyonist baskının hafiflemesi göz önüne alındığında, ENA’nın 1$ seviyesini geri kazanacağını öngörüyorum. O zaman bile ENA’nın piyasa değeri POPCAT’in son zamanlardaki zirvesi olan 1,5 milyar dolarlık dolaşımdaki piyasa değeriyle kıyaslanabilir.

İleriye baktığımızda Ethena, USDe’yi onlarca hatta yüz milyarlarca dolara ölçeklendirmek için sağlam bir temele sahip. Uluslararası sınır ötesi ödemeler nedeniyle kripto sabit coinler daha fazla pazar payı kazandıkça, 1 trilyon dolarlık bir pazar ulaşılamaz değil. O zamana kadar ENA ilk 20 token arasında yer almazsa çok şaşırırım çünkü ENA kripto piyasasının en büyük dikeyindeki en iyi ürün.

Bu hedefe ne zaman ulaşacağımız bilinmiyor, ancak Ethena bu döngüde kriptonun bir sonraki büyük rüyası için benim bahsim. Her zaman olduğu gibi, bunların hiçbiri finansal tavsiye olarak değerlendirilmemelidir. Lütfen DYOR (Kendi Araştırmanızı Yapın).

Elbette bu tokenin uzun vadeli sahibiyim, ancak veriler daha sonra bu görüşümle çelişirse, pozisyonumu değiştirebilirim.

-

-

-

-

-

-

-

-