Tahmin piyasaları etkili olabilir, ancak çeşitli bileşenlere dayanırlar, bu da her zaman doğru olasılıklar sağlayamayacakları anlamına gelir.

Bu sistemlerde mükemmel piyasa etkinliği varsayımına dayanmak gerçekçi değildir.

Tahmin piyasaları hakkındaki ilk makalemde, tahmin piyasalarının karmaşık ve belirsiz senaryolarda nasıl bir doğruluk kaynağı olarak hizmet edebileceğini geniş bir şekilde açıklamıştım. Ayrıca belirli piyasaların gerçek olasılıklara ulaşmasını engelleyen üç temel önyargı tanımlamıştım. Bu ikinci makale bu üç önyargıyı daha derinlemesine inceliyor: tercih önyargısı, riskten korunma önyargısı ve zaman önyargısı.

Piyasa Etkinliği

Tahmin piyasalarının doğruluğu için piyasa verimliliği çok önemlidir. Bu olmadan, olasılıklar kaçınılmaz olarak çarpık olacaktır.

Mükemmel verimli bir piyasa örneğini ele alalım:

- Yazı tura için bir piyasa kurulur ve bir piyasa yapıcı yazı tura sonucuna 55c oranla satış yapar. Bu piyasa yapıcı, gerçek oran 0,5 iken bahsi 0,55 fiyatından sattığı için yazı tura başına %10’luk bir avantaja sahiptir. Bu piyasadaki alıcılar yazı tura başına 5 sent kaybetmeyi beklemektedir.

- Başka bir piyasa yapıcı devreye girer ve 52,5 cent ile biraz daha düşük oranlar teklif eder. Avantajı %5’e düşer ve alıcılar artık atış başına 2,5 sent kaybetmeyi bekler.

- Üçüncü bir piyasa yapıcı devreye girer ve fiyatı 51c olarak belirleyerek avantajlarını %2’ye düşürür, alıcılar ise atım başına yalnızca 1 cent kaybeder.

Etkin bir piyasada, kar fırsatları risk primine ulaşana kadar daralır. Yazı tura gibi öngörülebilirliği yüksek olaylar için risk primi çok düşüktür ve bu da oldukça etkin bir piyasa ile sonuçlanır (+/- ~1 baz puan).

Ancak, bir topluluğu yok eden orman yangınlarına karşı sigorta gibi belirsiz sonuçlar için risk primi çok daha büyüktür. Bu da kârlılığı sağlamak için beklenen maliyetler ile sigorta fiyatları arasında daha büyük bir fark olmasını gerektirir.

Tercih Önyargısı

Piyasa etkinliği eksik olduğunda, tahmin piyasaları önyargılı tahminlere (genellikle olasılıkları olduğundan fazla tahmin etme) eğilimlidir.

İnsanlar fayda sağlayacakları sonuçları daha yüksek fiyatlandırma eğilimindedir. Bu da olayların gerçekleşme olasılığını çarpıtır (örneğin, Chelsea taraftarlarının Chelsea’nin Şampiyonlar Ligi’ni kazanmasına Arsenal taraftarlarından daha fazla bahis oynaması gibi).

Sorun, verimsiz piyasalar bu önyargıları düzeltmede başarısız olduğunda ve kimse fiyatları “gerçek” olasılığa geri getirmek için devreye girmediğinde ortaya çıkar.

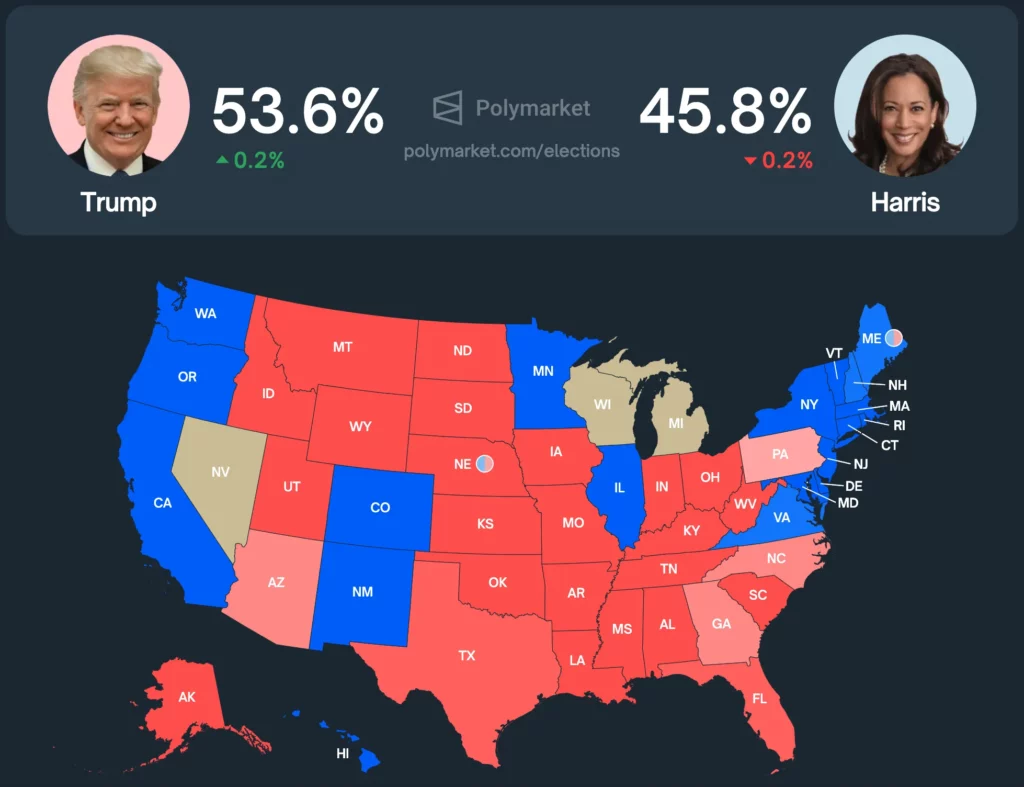

Herkesin sevdiği gerçek dünyadan bir örneğe bakalım: ABD başkanlık seçimleri.

Şu anda, Polymarket Trump’ın kazanma olasılığını yaklaşık %53,6 olarak fiyatlandırırken, Harris %45,8 olarak fiyatlandırılıyor.

Bu diğer tahmin araçlarına kıyasla nasıl?

- Gümüş Bülten: Trump (%56,9) ve Harris (%42,5)

- Manifold Piyasaları: Trump (%54) ve Harris (%43)

- Metaculus: Trump (%55) ve Harris (%45)

- PredictIT: Harris (%51) ve Trump (%50)

Polymarket’in çekirdek kullanıcı tabanı, siyasi olarak sağa meyilli kripto kullanıcılarından oluşmaktadır. Bu durum, Polymarket’in Trump’a diğer tahmin araçlarından veya piyasalarından daha yüksek bir kazanma olasılığı atamasıyla açıkça görülmektedir.

Polymarket, bu seçim için 460 milyon doları aşan işlem hacmiyle dünyanın en likit tahmin piyasalarından biri. Eğer herhangi bir piyasa verimli olacak olsaydı, bu piyasa olurdu. Ancak yine de tam verimli olmaktan uzaktır.

Tahmin piyasaları verimliliğe dayanıyor ancak önyargılar olasılıkları bozduğunda gerçek olasılıklara geri dönemiyorsa, bir olasılık kaynağı olarak kullanılmalı mıdır?

Zaman Önyargısı

Tahmin piyasası verimliliği yazı tura senaryosu kadar basit değildir. Bir tüccar piyasayı gerçek olasılığa geri döndürmek istiyorsa, potansiyel avantajın bu çabaya değmesi gerekir.

Piyasada %1’lik bir yükseliş eğilimi varsa ve bu eğilim altı ay içinde düzelirse, yıllık getiri sadece %2 civarında olacağından ve risksiz faiz oranından daha düşük olacağından, bir kişinin riskten korunmasının avantajı buna değmez.

Piyasayı gerçek olasılığa geri döndürmenin tek yolu, birisinin karşıt sonuca yönelik bir karşı çıkarı olmasıdır.

Sonuç olarak piyasalar, sapma artana veya çözüme ulaşma süresi kısalana kadar (böylece risksiz oranı geçmek piyasa yapıcı için değerli hale gelene kadar) etkinliği yansıtmayacaktır.

Riskten Korunma Önyargısı

Riskten korunma aynı zamanda tahmin piyasalarında olasılıkları düşürerek ya da yükselterek olasılıkları bozabilir.

İşte riskten korunmanın piyasa olasılıklarını nasıl manipüle ettiğine dair bir örnek:

Bir tüccar, FOMC toplantısı sabahında 1 milyon $ değerinde SPY EOD alım opsiyonu satın alır. Faiz indiriminin SPY’yi artıracağına, faizlerin değişmemesinin ise SPY’yi düşüreceğine inanırlar. Piyasa şu anda her iki sonucu da 50:50 olarak fiyatlamaktadır.

Karar verilmeden hemen önce, tüccar yön riskini azaltmak ister ancak düşük likidite nedeniyle SPY çağrılarını satmak istemez. Korunmak için, faiz değişikliği piyasasında 200.000$ değerinde “HAYIR” pozisyonu satın alarak faiz indirimi olasılığını 48/52’ye çıkarır.

Eğer piyasa konsensüsü 50:50 ise, verimlilik, yatırımcıların piyasayı 50:50’ye getirmek için “EVET” hisseleri satın almalarını gerektirir. Ancak bu her zaman gerçekleşmez.

Çeşitli faktörler piyasanın gerçek 50/50 olasılığına dönmesini engellemektedir:

- Riskten kaçınma: Yatırımcılar, özellikle FOMC toplantıları gibi seyrek gerçekleşen olaylarda (tekrarlanan yazı-tura atışlarının aksine), sadece küçük bir avantaj için yön riskini üstlenmek istemeyebilir.

- Bilgi asimetrisi: Tahmin piyasaları olay olasılıklarının tek kaynağı ise, tüccarlar karşı tarafın üstün bilgiye erişimi olduğundan şüphelenirlerse riskten korunma konusunda tereddüt edebilirler. Bu da piyasada arbitraj yapmayı daha az cazip hale getirir.

Sonuç

Tahmin piyasalarına kesinlikle inanıyorum, ancak bunları olasılıklar için tek gerçek kaynağı olarak kullanmak yanlış yönlendiriliyor.

Bilgi keşfi konusunda mükemmeller – tahmin piyasalarının herhangi bir olayla ilgili gerçek zamanlı oranlar için başvurulacak bir platform haline gelmesini öngörüyorum. Ancak, her zaman tamamen doğru oldukları fikrine katılmıyorum.

Büyük olaylar için, hata paylarının tahminlere dahil edilmesi, tercih, riskten korunma veya zamandan kaynaklanan önyargıları hesaba katmak için çok önemlidir.

-

-

-

-

-

-

-

-