Web3 alanında üç önemli an öne çıkmaktadır: merkezi olmayan blok zinciri sistemlerini tanıtan Bitcoin’in başlangıcı, Ethereum’un blok zincirinin potansiyelini ödemelerin ötesine taşıyan akıllı sözleşmeleri ve UNI’nin finansal ayrıcalıkları demokratikleştirerek blok zincirinin altın çağını müjdelemesi.

UNI V1’den V4’e evrimi ve UNIChain’in tanıtımını incelerken şunu soruyoruz: UNI, DEX’ler için nihai çözüm olmaktan ne kadar uzak?

UNI V1: Altın Çağın Başlangıcı

UNI’den önce merkezi olmayan borsalar (DEX’ler) mevcuttu, ancak UNI ortaya çıkana kadar hiçbiri bu türü tam anlamıyla tanımlamadı. Birçok kişi UNI’nin başarısını basitliğine, güvenliğine ve gizliliğine bağlamaktadır. Ancak, UNI’nin benzersizliği yalnızca bu özelliklerinde değil, DeFi ethosunu somutlaştırmasında da yatmaktadır. İlk rakiplerden biri olan Bancor’un aksine UNI, merkezi olmayan finansın tanımlayıcı özelliklerini karşılayan ilk DEX oldu. Bancor AMM işlevleri sunarken, token listelemeleri için izin gerektirerek ve ücret uygulayarak merkezi kontrole bağlı kalmıştır.

UNI’nin ilk versiyonlarının eksiklikleri vardı: yüksek volatilite, gaz maliyetleri ve sofistike özelliklerin eksikliği onu daha az kullanıcı dostu yapıyordu. Yine de, listeleme engellerini kaldırarak ve topluluk odaklı likidite kaynaklarına olanak tanıyarak finansın demokratikleştirilmesi gibi tarihi bir değişime işaret etti. Bu da meme tokenların yaygınlaşmasına zemin hazırladı ve elit desteği olmayan projelerin gelişmesine olanak tanıdı.

UNI V2: DeFi Yazı

Mayıs 2020’de piyasaya sürülen UNI V2, özellikle fiyat manipülasyonu ve token takasları konusunda selefinin sınırlamalarını ele almaya odaklandı. Blok sonu fiyat belirleme ve zaman ağırlıklı ortalama fiyatlandırma (TWAP) uygulayan UNI, saldırılara karşı dayanıklılığını önemli ölçüde artırdı.

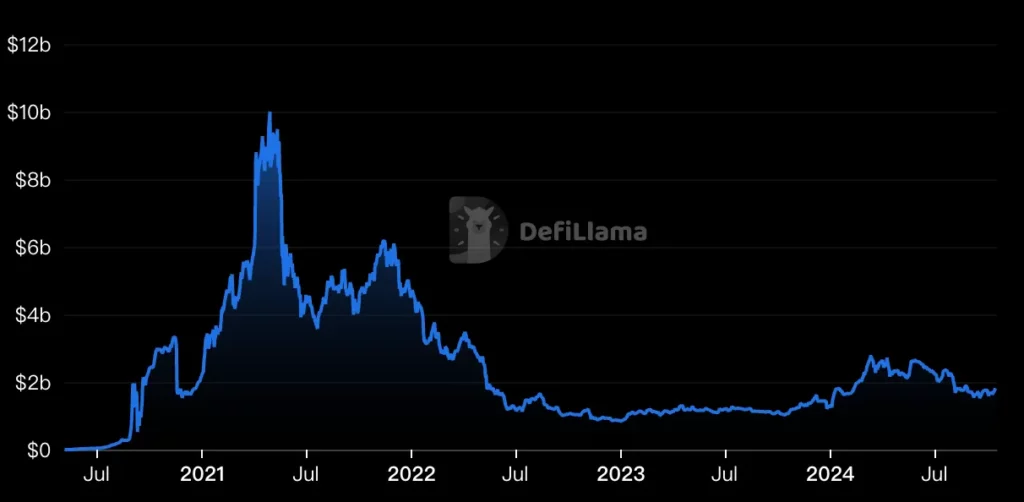

Compound Finance’in Haziran 2020’de COMP token lansmanıyla ateşlenen yield farming’in yükselişi, DeFi ekosistemine likidite akını yarattı. UNI V2, likidite madencileri için başvurulan bir platform haline geldi ve Nisan 2021 itibarıyla 10 milyar doların üzerinde bir Toplam Kilitli Değere (TVL) ulaştı. Bu dönem, DeFi’nin itibarını sağlamlaştırarak blok zincirini ana akıma itti.

UNI V3: CEX’lere Karşı Mücadele

V2’ye gelindiğinde UNI, AMM DEX’leri için standardı belirlemişti ancak merkezi borsaların (CEX’ler) yeni zorluklarıyla karşılaştı. AMM’ler kullanıcı dostu bir deneyim sunarken, sermaye verimlilikleri düşüktü ve kullanıcıları sürekli olmayan kayıp risklerine maruz bırakıyordu.

V3, likidite sağlayıcıların (LP’ler) fonlarını belirli fiyat aralıklarına tahsis etmelerine ve böylece likidite kullanımını optimize etmelerine olanak tanıyan konsantre likiditeyi tanıttı. Ancak, LP’lerin çoğu yüksek volatilite aralıklarına akın ederek likiditenin dengesiz dağılımına yol açtı. Bazı iyileştirmelere rağmen UNI, daha etkili likidite çözümleri sunan Trader Joe ve Curve gibi rakip modeller karşısında zorlandı.

UNI V4: Yeni Bir Bölüm

V3‘ten iki yıl sonra, UNI V4 özelleştirme ve verimliliğe öncelik vererek ortaya çıktı. Geliştiricilerin likidite havuzu yaşam döngüsünün çeşitli noktalarına özel mantık eklemesine olanak tanıyan akıllı sözleşmeler olan Hook’ların kullanıma sunulması önemli bir evrimi temsil ediyordu.

Bu sürüm, Fabrika-Havuz mimarisini Singleton yapısıyla değiştirerek gaz maliyetlerini önemli ölçüde azalttı. UNI’yi rakiplerine karşı avantajlı bir konuma getirmesine rağmen, artan karmaşıklık aynı zamanda pazarın parçalanması ve güvenlik açıkları riskini de beraberinde getirdi.

UNIChain: Yeni Bir Yön

UNIChain, yakın zamanda yapılan büyük bir güncelleme, DEX’lerin tam teşekküllü halka açık zincirlere dönüştüğü potansiyel bir geleceği simgeliyor. Optimism’s OP Stack üzerine inşa edilen UNIChain, UNI token sahiplerine fayda sağlarken işlem hızını ve güvenliğini artırmayı hedefliyor. Temel yenilikler şunlardır:

- Doğrulanabilir Blok Yapısı: MEV risklerini en aza indirirken daha hızlı, güvenli blok oluşturma için Rollup-Boost teknolojisinden yararlanma.

- UNIchain Doğrulama Ağı (UVN): UNI token stake etme yoluyla doğrulayıcıları teşvik etmek, ademi merkeziyetçiliği ve güvenliği teşvik etmek.

- Niyet Güdümlü Etkileşim Modeli (ERC-7683): Kullanıcı deneyimini basitleştirmek ve zincirler arası işlemleri kolaylaştırmak.

Özünde UNIChain, Ethereum’un ekosistemi için kısa vadeli zorluklar yaratırken OP İttifakı’nın gücünü pekiştirebilir.

Sonuç

DeFi uygulamaları giderek daha sofistike hale geldikçe, birçok DEX sipariş defteri modellerine yöneliyor ve AMM’lerin uzun vadeli uygulanabilirliğini sorguluyor. Bazıları AMM’leri geçmiş bir dönemin kalıntısı olarak görse de, AMM’ler Web3’ün kimliğinin hayati bir parçası olmaya devam ediyor. UNI’nin evrimi, olgunlaştıkça ortaya çıkan merkezileşme ve yönetişimle ilgili sorularla birlikte hem ilerlemeyi hem de zorlukları yansıtmaktadır.

Önümüzdeki yol, Web3 ortamında hızla büyüyen kuruluşlarla nasıl bir arada var olunacağının dikkatle değerlendirilmesini gerektirmektedir. Nihayetinde UNI’nin yolculuğu, merkezi olmayan finansın geleceğini ve blok zincirindeki kalıcı mirasını şekillendirecektir.

-

-

-

-

-