الطبقة 2 مقابل ETH

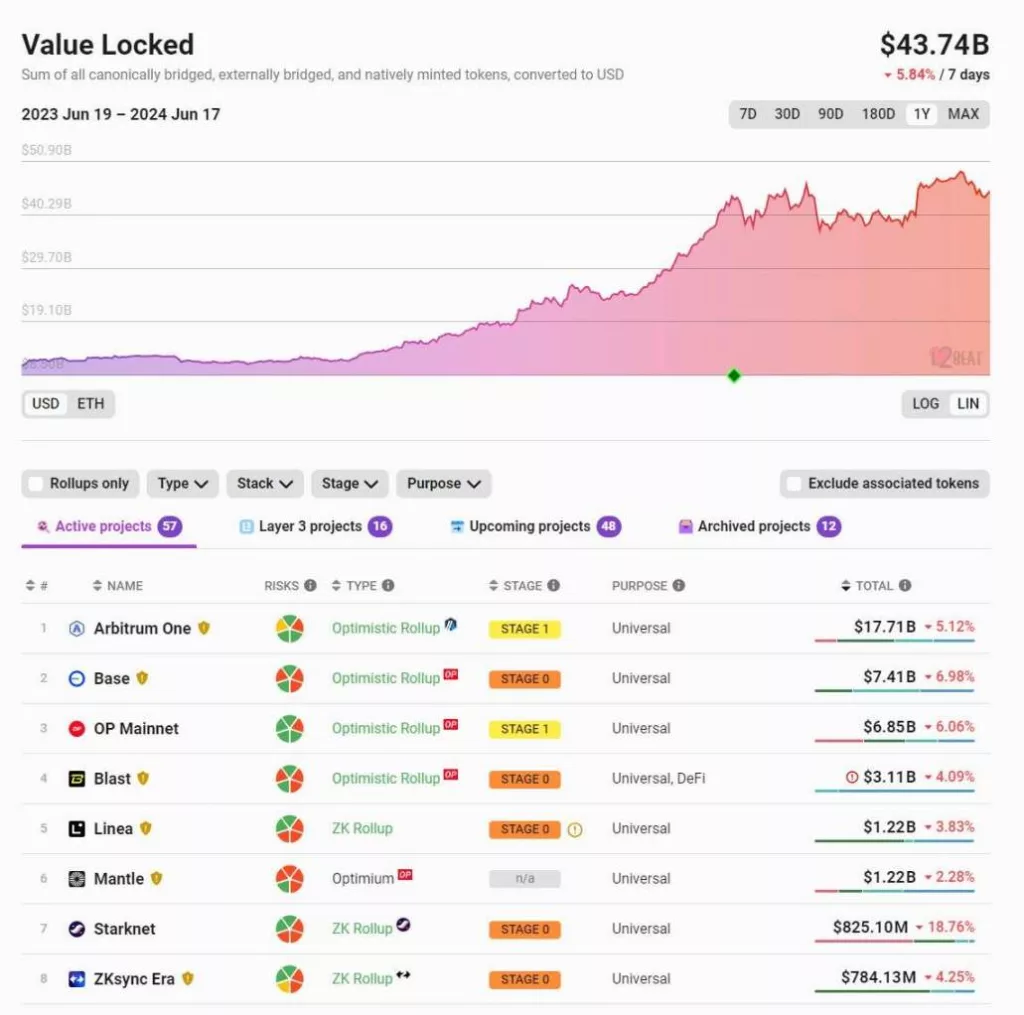

في السنوات الأخيرة، حققت حلول الطبقة الثانية (L2) على الإيثيريوم تقدمًا كبيرًا. في الوقت الحالي، تتجاوز القيمة الإجمالية المقفلة (TVL) في إيثريوم L2s 40 مليار دولار، بعد أن كانت 10 مليارات دولار فقط قبل عام مضى. على @l2beat، ستجد أكثر من 50 مشروعًا من مشاريع L2، ولكن أفضل 5-10 مشاريع تمثل أكثر من 90% من TVL.

بعد تطبيق EIP-4844، انخفضت رسوم المعاملات بشكل ملحوظ، حيث انخفضت الرسوم على منصات مثل Base و Arbitrum إلى أقل من 0.01 دولار.

على الرغم من التطورات التقنية الكبيرة والاستخدام المتزايد لرموز L2، إلا أن أداء رموز L2 كان ضعيفًا بشكل عام كاستثمارات سائلة (على الرغم من أنها حققت أداءً جيدًا كاستثمارات رأس المال الاستثماري). يُمكنك العثور على العديد من النكات والحكايات حول ضعف أداء رموز L2 بالنسبة للإيثيريوم.

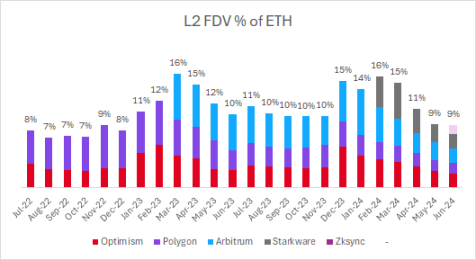

لقد قمنا بمراجعة تقييم العملات الرئيسية من الفئة الثانية بالنسبة إلى ETH. ومن الملاحظات الجديرة بالملاحظة أنه على الرغم من الزيادة في عدد الأسهم طويلة الأجل المدرجة في البورصات العالمية، إلا أن إجمالي تقييمها المخفف بالكامل كنسبة مئوية من الأرباح الرأسمالية لا يزال ثابتًا.

الطبقة 2 طبقة 2 FDV % من ETH

قبل عامين، كان مشروعا L2 الوحيدين المدرجين هما Optimism وPolygon، اللذان كانت قيمة عائدهما الأجنبي المباشر 8% من ETH. واليوم، مع إضافة Arbitrum وStarkware وzkSync وغيرها من مشاريع L2، أصبحت قيمة القيمة الأجنبية المباشرة لها 9% من ETH.

إن كل إدراج جديد لرموز L2 يخفف في الواقع من تقييم رموز L2 المدرجة سابقًا.

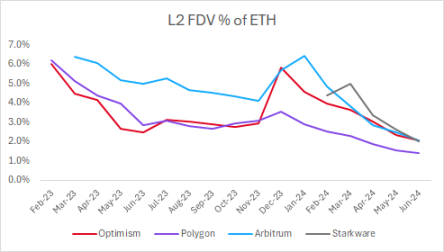

وقد أدى الاستثمار في الرموز المميزة L2 إلى انخفاض كبير في الأداء مقارنةً بالإيثريوم ETH. وكانت العوائد على مدار الـ 12 شهرًا الماضية على النحو التالي:

- ETH: +105%

- العمليات التشغيلية +77%

- MATIC: -3%

- ARB: -12%

منذ فترة طويلة، كانت القيمة السوقية الأجنبية المباشرة لرموز L2 الرئيسية حوالي 10 مليارات دولار. إلى حد ما، هذا أمر تعسفي إلى حد ما، وليس لدى المشاركين في السوق سبب قوي لتفسير سبب كونه 10 مليارات دولار بدلاً من 2 مليار دولار أو 3 مليارات دولار. في نهاية المطاف، هناك ضغط كبير على العرض بسبب الطلب على السيولة و/أو عمليات فتح كبيرة.

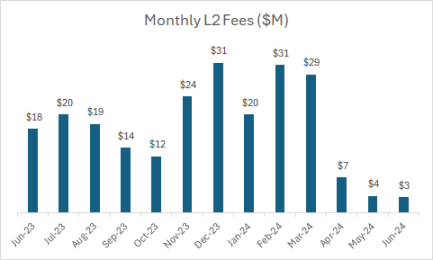

الرسوم الشهرية L2

تدر رسومًا تتراوح بين 20 مليون دولار إلى 30 مليون دولار شهريًا. منذ تنفيذ برنامج EIP-4844، انخفضت الرسوم إلى ما بين 3 إلى 4 ملايين دولار شهريًا، مع رسوم سنوية تتراوح بين 40 مليون دولار و50 مليون دولار تقريبًا.

في الوقت الحالي، يبلغ إجمالي القيمة السوقية الأجنبية المباشرة لرموز L2 الرئيسية حوالي 40 مليار دولار، مع رسوم سنوية تبلغ 40 مليون دولار، مما يؤدي إلى مضاعف تقييم يبلغ حوالي 1000 ضعف.

يتناقض هذا تناقضًا صارخًا مع بروتوكولات DeFi الكبيرة، والتي عادةً ما يكون لها مضاعفات تقييم تتراوح بين 15 ضعفًا و60 ضعفًا (استنادًا إلى الرسوم السنوية للشهر الماضي):

- DYDX: 60x

- SNX: 50x

- المعلق: 50x

- LDO: 40x

- AAVE: 20x

- MKR: 15x

- GMX: 15x

مع وجود المزيد من L2 إدراج المشاريع، قد تستمر القيمة السوقية الأجنبية لرموز L2 في التعرض للضغط والتخفيف. فالسوق تعاني من زيادة المعروض، والسوق السائلة تكافح لدعمها بسهولة.

الخاتمة

على المدى الطويل، قد تدر L2 إيرادات كبيرة من الرسوم. تولد L2 رسومًا بقيمة 150 مليون دولار سنويًا (بما في ذلك رسوم “بيس” و”بلاست” و”سكوول”)، ويمكن أن ينمو هذا الرقم بشكل كبير مع زيادة نشاط L2.

لا تستهدف الملاحظات المذكورة أعلاه مشاريع L2 محددة ولكنها ملاحظات عامة حول الفئة بأكملها. يبدو من الصعب شراء سلة من الرموز المميزة L2 بحوالي 40 مليار دولار من القيمة السوقية الأجنبية المباشرة وحوالي 40 مليون دولار من الرسوم (مضاعف 1000 ضعف) وتوقع تفوقها على ETH على المدى الطويل.

من الواضح أنه لا يوجد نقص في مساحة الكتلة بين L2 والسلاسل عالية الإنتاجية (مثل Solana و Sui و Aptos، إلخ). العامل المحدد هو التطبيقات التي تستخدم مساحة الكتلة هذه. آمل أن يتم التركيز بشكل أكبر على طبقة التطبيقات في المستقبل وأن يكافئ سوق السوائل طبقة التطبيقات بدلاً من طبقة البنية التحتية في السنوات القادمة.

في الدورة السابقة، كان من الشائع أكثر أن يتم إدراج المشاريع في وقت أبكر بكثير. أدرجت MATIC في سوق السيولة بقيمة أقل من 50 مليون دولار، وتجاوزت الآن 5 مليارات دولار، ونمت بأكثر من 100 ضعف. ومع ذلك، فإن هذا ليس هو الحال بالنسبة لـ $OP، وARB، وSTRK، وZZK، ومعظم رموز L2 الأخرى التي من المحتمل أن يتم إدراجها في نهاية المطاف.

-

-

-

-

-

-

-

-