Couche 2 vs. EPF

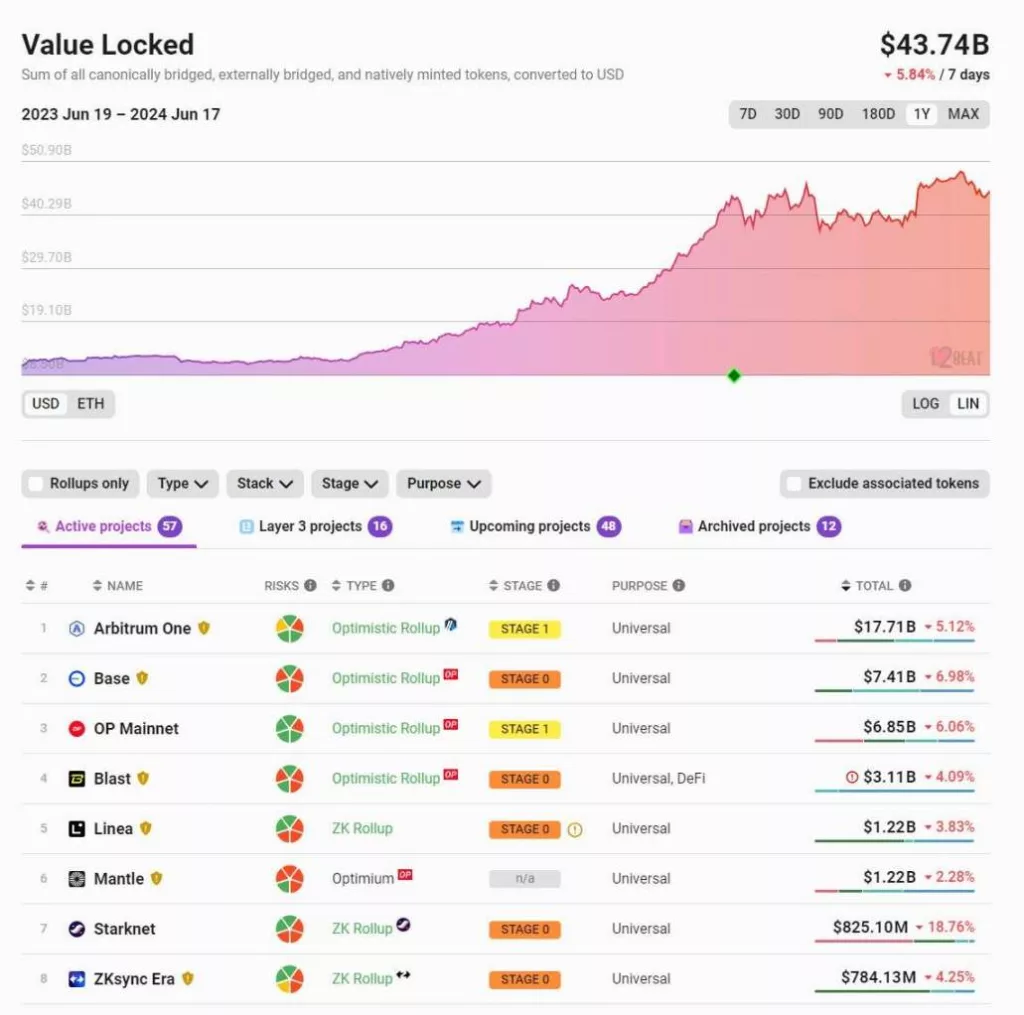

Ces dernières années, les solutions de couche 2 (L2) sur Ethereum ont fait des progrès significatifs. Actuellement, la valeur totale bloquée (TVL) dans les L2 Ethereum dépasse 40 milliards de dollars, contre seulement 10 milliards de dollars il y a un an. Sur @l2beat, vous trouverez plus de 50 projets L2, mais les 5 à 10 projets les plus importants représentent plus de 90 % de la TVL.

Après la mise en œuvre de l’EIP-4844, les frais de transaction ont considérablement diminué, les frais sur des plateformes telles que Base et Arbitrum tombant même en dessous de 0,01 $.

Malgré les avancées techniques significatives et l’utilisation accrue des L2, les jetons L2 ont généralement enregistré des performances médiocres en tant qu’investissements liquides (bien qu’ils se soient bien comportés en tant qu’investissements en capital-risque). On trouve de nombreuses blagues et anecdotes sur la sous-performance des jetons L2 par rapport à l’ETH.

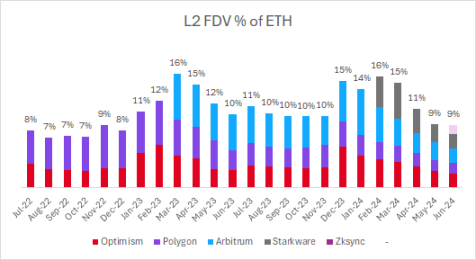

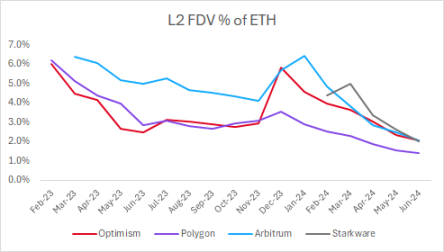

Nous avons examiné l’évaluation des principales L2 par rapport à l’ETH. Une observation notable est qu’en dépit de l’augmentation du nombre de L2 cotées, leur évaluation totale entièrement diluée (FDV) en pourcentage de l’ETH reste constante.

Couche 2 FDV % de l’EPF

Il y a deux ans, les seules L2 répertoriées étaient Optimism et Polygon, dont la FDV représentait 8 % de l’ETH. Aujourd’hui, avec l’ajout d’Arbitrum, Starkware, zkSync et d’autres projets L2, leur FDV est de 9 % de l’ETH.

Chaque nouvelle cotation de jetons L2 dilue en fait l’évaluation des jetons L2 déjà cotés.

L’investissement dans les jetons L2 s’est traduit par une sous-performance significative par rapport à l’ETH. Les rendements sur les 12 derniers mois sont les suivants :

- ETH : +105 %

- OP : +77%

- MATIC : -3%

- ARB : -12%

Pendant longtemps, le FDV des principaux jetons L2 a été d’environ 10 milliards de dollars. Dans une certaine mesure, cette valeur est assez arbitraire et les acteurs du marché n’ont aucune raison valable d’expliquer pourquoi elle est de 10 milliards de dollars au lieu de 2 ou 3 milliards de dollars. En fin de compte, il existe une pression importante sur l’offre en raison de la demande de liquidités et/ou de déblocages importants.

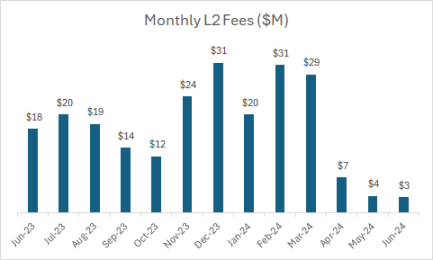

Frais mensuels L2

Les L2 susmentionnées génèrent des frais de 20 à 30 millions de dollars par mois. Depuis la mise en œuvre de l’EIP-4844, les frais sont tombés à 3 ou 4 millions de dollars par mois, avec des frais annualisés d’environ 40 à 50 millions de dollars.

Actuellement, le FDV total des principaux jetons L2 est d’environ 40 milliards de dollars, avec des frais annualisés de 40 millions de dollars, ce qui donne un multiple d’évaluation d’environ 1 000 fois.

Cette situation contraste fortement avec les grands protocoles DeFi, dont les multiples de valorisation se situent généralement entre 15 et 60 fois (sur la base des frais annualisés du mois dernier) :

- DYDX : 60x

- SNX : 50x

- PENDULE : 50x

- LDO : 40x

- AAVE : 20x

- MKR : 15x

- GMX : 15x

Avec de plus en plus de projets L2, la FDV des tokens L2 pourrait continuer à être sous pression et diluée. Le marché est en surabondance et le marché liquide peine à le soutenir facilement.

Conclusion

À long terme, les L2 pourraient générer des revenus substantiels. Les L2 génèrent 150 millions de dollars de redevances par an (y compris Base, Blast, Scroll), et ce chiffre pourrait augmenter considérablement à mesure que l’activité des L2 s’intensifie.

Les observations ci-dessus ne visent pas des projets L2 spécifiques, mais sont des observations générales sur l’ensemble de la catégorie. Il semble difficile d’acheter un panier de jetons L2 à environ 40 milliards de dollars de FDV et environ 40 millions de dollars de frais (multiple de 1000) et de s’attendre à ce qu’ils surpassent l’ETH à long terme.

Il est clair qu’il n’y a pas de pénurie d’espace bloc entre les L2 et les chaînes à haut débit (comme Solana, Sui, Aptos, etc.). Ce sont les applications qui utilisent cet espace bloc qui constituent le facteur limitant. J’espère qu’à l’avenir, l’accent sera davantage mis sur la couche d’application et que le marché des liquidités récompensera la couche d’application plutôt que la couche d’infrastructure dans les années à venir.

Au cours du cycle précédent, il était plus courant que les projets soient cotés beaucoup plus tôt. MATIC s’est inscrit sur le marché liquide avec une FDV inférieure à 50 millions de dollars, et il a maintenant dépassé les 5 milliards de dollars, avec une croissance multipliée par plus de 100. Cependant, ce n’est pas le cas des récents $OP, $ARB, $STRK, $ZK et de la plupart des autres jetons L2 qui finiront probablement par être cotés.

-

-

-

-

-

-

-

-