Katman 2 ve ETH

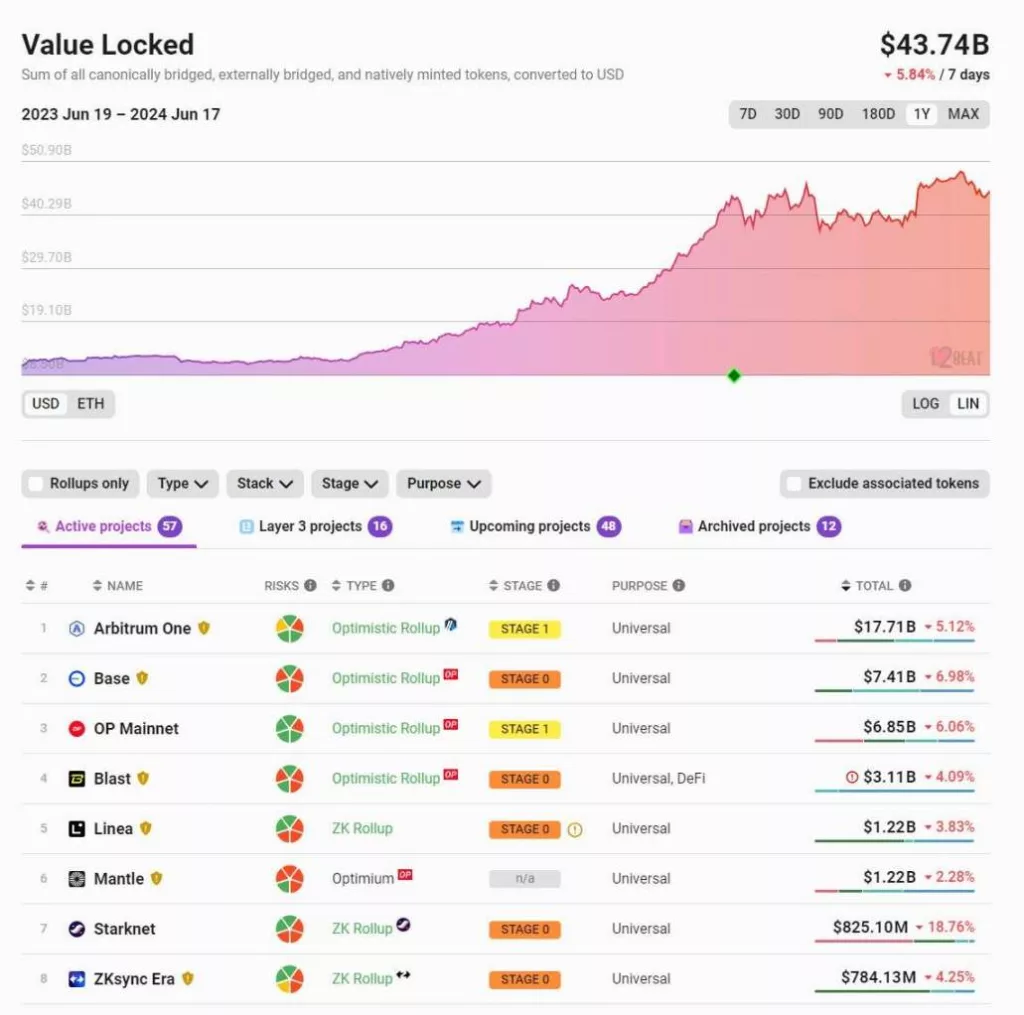

Son yıllarda, Ethereum üzerindeki Katman 2 (L2) çözümleri önemli ilerleme kaydetmiştir. Şu anda, Ethereum L2’lerde kilitlenen toplam değer (TVL), bir yıl önce sadece 10 milyar dolar iken 40 milyar doları aşıyor. @l2beat adresinde 50’den fazla L2 projesi bulabilirsiniz, ancak ilk 5-10 proje TVL’nin %90’ından fazlasını oluşturmaktadır.

EIP-4844’ün uygulanmasından sonra, işlem ücretleri önemli ölçüde azaldı ve Base ve Arbitrum gibi platformlardaki ücretler 0,01 $’ın altına bile düştü.

Önemli teknik ilerlemelere ve L2’lerin artan kullanımına rağmen, L2 tokenleri likit yatırımlar olarak genellikle düşük performans göstermiştir (risk sermayesi yatırımları olarak iyi performans göstermiş olsalar da). L2 tokenlerinin ETH’ye kıyasla düşük performans gösterdiğine ilişkin çok sayıda şaka ve anekdot bulabilirsiniz.

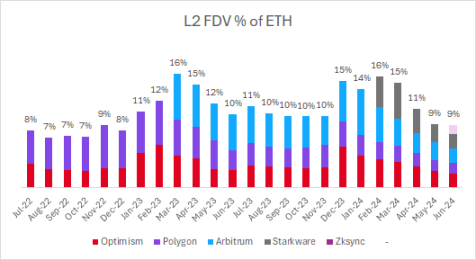

ETH’ye göre başlıca L2’lerin değerlemesini inceledik. Dikkate değer bir gözlem, listelenen L2’lerin sayısındaki artışa rağmen, ETH’nin bir yüzdesi olarak toplam tamamen seyreltilmiş değerlemelerinin (FDV) sabit kalmasıdır.

Katman 2 FDV % ETH

İki yıl önce, listelenen tek L2’ler FDV’leri ETH’nin %8’i olan Optimism ve Polygon’du. Bugün ise Arbitrum, Starkware, zkSync ve diğer L2 projelerinin de eklenmesiyle FDV’leri ETH’nin %9’una ulaştı.

Her yeni L2 token listesi aslında daha önce listelenmiş L2 tokenlerinin değerini düşürmektedir.

L2 tokenlerine yatırım yapmak, ETH’ye kıyasla önemli ölçüde düşük performansla sonuçlanmıştır. Son 12 aydaki getiriler aşağıdaki gibidir:

- ETH: +%105

- OP: +77%

- MATIC: -%3

- ARB: -%12

Uzun bir süredir, başlıca L2 tokenlarının FDV’si 10 milyar dolar civarındadır. Bir dereceye kadar, bu oldukça keyfi bir durumdur ve piyasa katılımcılarının neden 2 milyar $ ya da 3 milyar $ yerine 10 milyar $ olduğunu açıklamak için güçlü bir nedenleri yoktur. Nihayetinde, likidite talebi ve/veya büyük kilit açma işlemleri nedeniyle önemli bir arz baskısı söz konusudur.

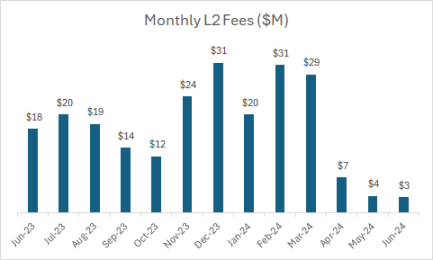

Aylık L2 Ücretleri

Yukarıda bahsedilen L2’ler ayda 20 milyon ila 30 milyon dolar arasında ücret üretmektedir. EIP-4844’ün uygulanmasından bu yana, ücretler ayda 3 milyon ila 4 milyon dolara düşmüş ve yıllık ücretler yaklaşık 40 milyon ila 50 milyon dolar olmuştur.

Şu anda, büyük L2 tokenlerinin toplam FDV’si yaklaşık 40 milyar dolar, yıllık 40 milyon dolarlık ücretlerle yaklaşık 1000x’lik bir değerleme katsayısı ile sonuçlanıyor.

Bu, tipik olarak 15x ile 60x arasında değerleme katlarına sahip olan büyük DeFi protokolleriyle tam bir tezat oluşturuyor (geçen ayın yıllıklandırılmış ücretlerine göre):

- DYDX: 60x

- SNX: 50x

- Sarkaç: 50x

- LDO: 40x

- AAVE: 20x

- MKR: 15x

- GMX: 15x

Daha fazla L2 projesinin listelenmesiyle, L2 tokenlerinin FDV’si baskı altında kalmaya ve seyreltilmeye devam edebilir. Piyasada aşırı arz var ve likit piyasa bunu kolayca desteklemekte zorlanıyor.

Sonuç

Uzun vadede, L2’ler önemli miktarda ücret geliri sağlayabilir. L2’ler yılda 150 milyon dolar ücret üretmektedir (Base, Blast, Scroll dahil) ve L2 etkinliği arttıkça bu sayı önemli ölçüde artabilir.

Yukarıdaki gözlemler belirli L2 projelerine yönelik olmayıp tüm kategoriye ilişkin genel gözlemlerdir. Yaklaşık 40 milyar $ FDV ve yaklaşık 40 milyon $ ücretle (1000x kat) bir sepet L2 token satın almak ve bunların uzun vadede ETH’den daha iyi performans göstermesini beklemek zor görünüyor.

Açıkçası, L2’ler ve yüksek verimli zincirler (Solana, Sui, Aptos, vb.) arasında blok alanı sıkıntısı yoktur. Sınırlayıcı faktör, bu blok alanını kullanan uygulamalardır. Gelecekte uygulama katmanına daha fazla odaklanılacağını ve likit piyasasının önümüzdeki yıllarda altyapı katmanından ziyade uygulama katmanını ödüllendireceğini umuyorum.

Önceki döngüde, projelerin çok daha erken listelenmesi daha yaygındı. MATIC, likit piyasada 50 milyon doların altında bir FDV ile listelendi ve şu anda 100 kattan fazla büyüyerek 5 milyar doları aştı. Bununla birlikte, son zamanlarda listelenen $OP, $ARB, $STRK, $ZK ve muhtemelen eninde sonunda listelenecek olan diğer L2 tokenleri için durum böyle değildir.

-

-

-

-

-

-

-

-