Vrstva 2 vs. ETH

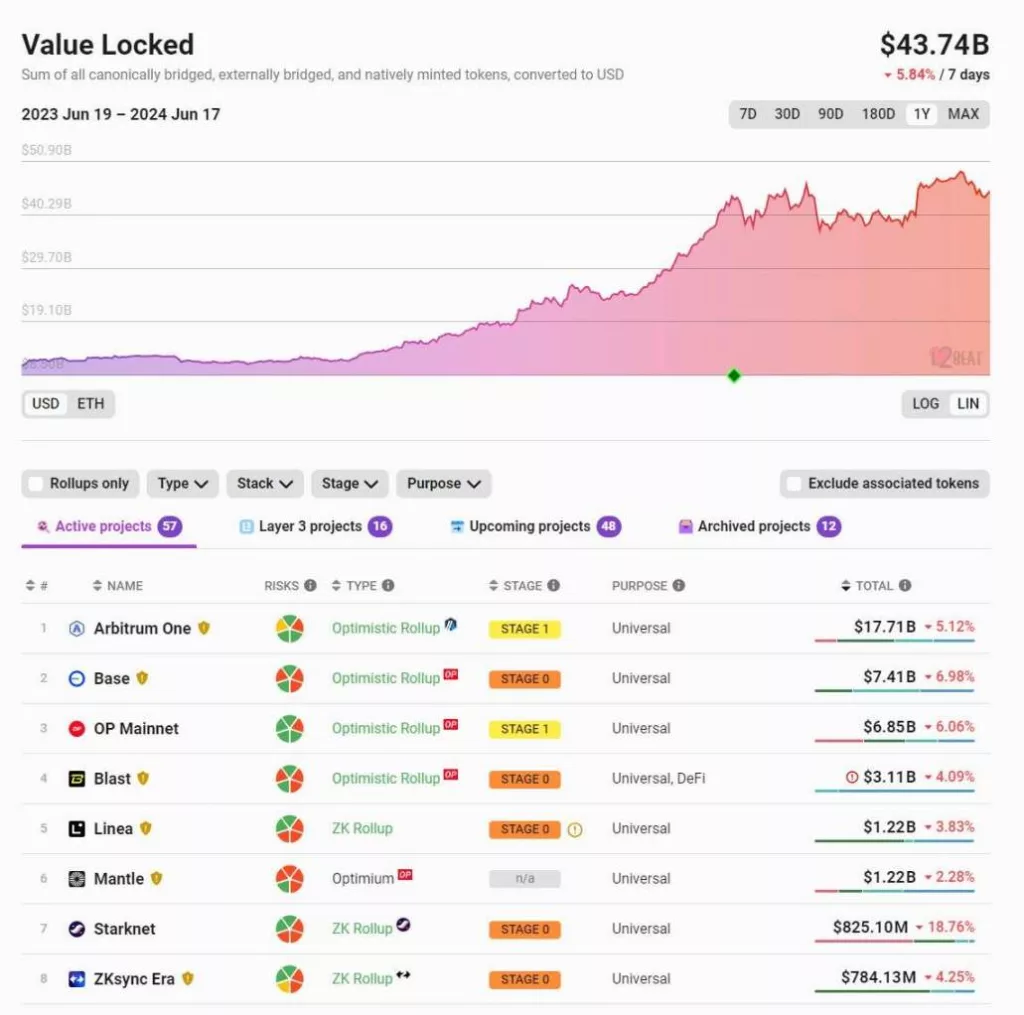

Řešení na vrstvě 2 (L2) na platformě Ethereum dosáhla v posledních letech významného pokroku. V současné době celková hodnota uzamčená (TVL) v L2 na Ethereu přesahuje 40 miliard dolarů, přičemž před rokem to bylo pouhých 10 miliard dolarů. Na @l2beat najdete více než 50 projektů L2, ale na 5-10 nejlepších projektů připadá více než 90 % TVL.

Po zavedení EIP-4844 se poplatky za transakce výrazně snížily, přičemž poplatky na platformách jako Base a Arbitrum dokonce klesly pod 0,01 USD.

Navzdory významnému technickému pokroku a zvýšenému využívání tokenů L2 se tokenům L2 jako likvidním investicím obecně nedařilo (ačkoli jako investicím rizikového kapitálu se jim dařilo dobře). O tom, že tokenům L2 se ve srovnání s ETH nedaří, můžete najít řadu vtipů a anekdot.

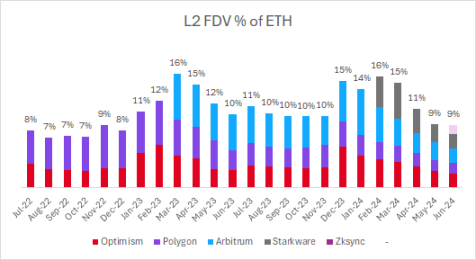

Prověřili jsme ocenění hlavních L2 ve vztahu k ETH. Pozoruhodným zjištěním je, že navzdory nárůstu počtu kótovaných L2 zůstává jejich celkové plně zředěné ocenění (FDV) v poměru k ETH konstantní.

Vrstva 2 FDV % ETH

Před dvěma lety byly jedinými kótovanými L2 Optimism a Polygon, jejichž FDV činil 8 % ETH. Dnes, po přidání Arbitrum, Starkware, zkSync a dalších projektů L2, činí jejich FDV 9 % ETH.

Každé nové uvedení tokenu L2 na burzu ve skutečnosti oslabuje ocenění dříve uvedených tokenů L2.

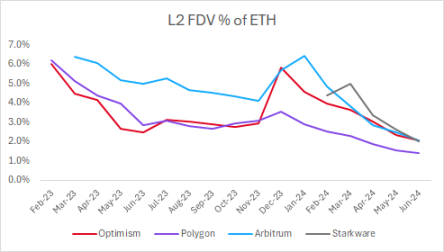

Investice do tokenů L2 vedla k výraznému poklesu výkonnosti ve srovnání s ETH. Výnosy za posledních 12 měsíců jsou následující:

- ETH: +105%

- OP: +77%

- MATIC: -3%

- ARB: -12 %

FDV hlavních tokenů L2 se dlouhodobě pohybuje kolem 10 miliard dolarů. Do jisté míry je to zcela libovolné a účastníci trhu nemají žádný pádný důvod vysvětlit, proč je to právě 10 miliard dolarů a ne 2 nebo 3 miliardy dolarů. V konečném důsledku existuje značný tlak na nabídku v důsledku poptávky po likviditě a/nebo velkých odblokování.

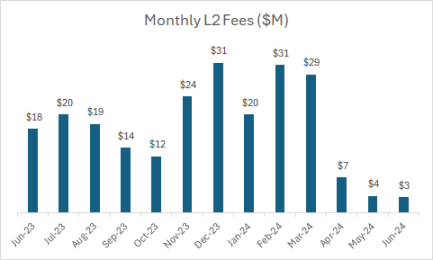

Měsíční poplatky L2

Výše zmíněné L2 generují měsíčně poplatky ve výši 20 až 30 milionů dolarů. Od zavedení EIP-4844 klesly poplatky na 3 až 4 miliony dolarů měsíčně, přičemž roční poplatky činí přibližně 40 až 50 milionů dolarů.

V současné době je celková hodnota FDV hlavních tokenů L2 přibližně 40 miliard dolarů, přičemž roční poplatky činí 40 milionů dolarů, což vede k násobku ocenění přibližně 1000x.

To je v ostrém kontrastu s velkými protokoly DeFi, které mají obvykle násobky ocenění mezi 15x a 60x (na základě anualizovaných poplatků za poslední měsíc):

- DYDX: 60x

- SNX: 50x

- PENDLE: 50x

- LDO: 40x

- AAVE: 20x

- MKR: 15x

- GMX: 15x

S přibývajícími L2 projekty, které se objevují na burze, může být FDV tokenů L2 i nadále pod tlakem a rozředěná. Na trhu je nadměrná nabídka a likvidní trh má problém ji snadno podpořit.

Závěr

V dlouhodobém horizontu by L2 mohly generovat značné příjmy z poplatků. L2 generují ročně 150 milionů dolarů na poplatcích (včetně Base, Blast, Scroll) a toto číslo by mohlo výrazně vzrůst s rostoucí aktivitou L2.

Výše uvedené připomínky nejsou zaměřeny na konkrétní projekty L2, ale jsou to obecné připomínky k celé kategorii. Nakoupit koš tokenů L2 za cca 40 miliard USD FDV a cca 40 milionů USD poplatků (1000x násobek) a očekávat, že dlouhodobě překonají ETH, se zdá být obtížné.

Je zřejmé, že mezi řetězci L2 a řetězci s vysokou propustností (jako Solana, Sui, Aptos atd.) není nedostatek blokového prostoru. Limitujícím faktorem jsou aplikace, které tento blokový prostor využívají. Doufám, že v budoucnu bude kladen větší důraz na aplikační vrstvu a že trh s likviditou bude v příštích letech odměňovat spíše aplikační než infrastrukturní vrstvu.

V předchozím cyklu bylo běžnější, že se projekty zařazovaly do seznamu mnohem dříve. MATIC vstoupil na likvidní trh s FDV pod 50 milionů dolarů a nyní překročil 5 miliard dolarů a vzrostl více než 100krát. To však není případ nedávných tokenů $OP, $ARB, $STRK, $ZK a většiny dalších tokenů L2, které pravděpodobně nakonec budou uvedeny na burzu.

-

-

-

-

-

-

-

-