V tomto článku navrhujeme dvě vzájemně propojené teoretické linie: první sleduje vývoj technologie likvidity DeFi, zatímco druhá zdůrazňuje transformační dopad směnného obchodu v řetězci z pohledu hospodářských dějin.

Účelem tohoto článku je potvrdit, že hluboká DeFi revoluce se blíží: potřebujeme jen trochu více trpělivosti. Ti vizionářští stavitelé, kteří se dokáží držet svých ideálů, budou nakonec trhem odměněni.

Pečlivě sledujeme vývoj decentralizovaného směnného trhu (DEX), abychom ukázali, že vznik on-chain barterového obchodování není náhoda a že on-chain barterové obchodování skutečně mění pravidla hry.

Představuje důležitou kapitolu v historii Web3 stavitelů. Dosažení jeho funkčnosti vyžaduje významné inovace a vylepšení nejen v rámci DEXů, ale také na úrovni základní infrastruktury.

Pokud se výměnný obchod na řetězci stane významným historickým milníkem, domníváme se, že by všechny související snahy a příspěvky měly být náležitě připomenuty.

1. Ztratili jsme kontrolu nad rytmem kryptografického průmyslu?

Od ledna 2023 se Bitcoin díky schvalování ETF a novým očekáváním ohledně kvantitativního uvolňování propadl na nejnižší bod a odrazil se na nová maxima. Většina altcoinů však nevykázala silnější růstovou dynamiku jako v minulosti, kdy BTC vytvořil prostor pro fantazii.

Někteří investoři se skutečným inovacím vysmívají kvůli vysokému ocenění a nízké výkonnosti likvidity na trhu s tokeny rizikového kapitálu a považují svět kryptoměn za říši zločinu. Na některých oborových konferencích se jednotliví lídři odvětví dokonce neomaleně vyjadřují o celém odvětví jako o podobném kasinu.

Mnoho kryptoměnových nadšenců je opojeno vzrušením z PvP (hráč vs. hráč). Celková výkonnost trhu ukazuje, že memecoiny jsou vyhledávány v počátečních fázích býčího trhu, zatímco hodnotové tokeny jsou ignorovány a chybí po celou dobu býčího trhu.

Mnozí veteráni se domnívají, že v tomto býčím trhu je tentokrát skutečně jiná doba, která v letech 2018-2019 dokonce překoná chladnou dobu v tomto odvětví. Někteří vývojáři jsou zmateni a začínají pochybovat o svých původních záměrech: mohou kryptoměny skutečně změnit reálný svět? Od loňského roku se s rostoucím významem umělé inteligence mnozí zaměřili na umělou inteligenci, zatímco další zůstávají váhaví.

Proč je tento trh s kryptoměnami jiný?

Nemůžeme ignorovat vliv chamtivosti rizikového kapitálu a týmů, nesoulad zájmů, neetické chování a krátkodobé myšlení. Trh je již dlouho temným lesem. Kromě kodexu neexistuje mnoho pravidel, která by účastníky regulovala. Přestože tyto problémy existují již dlouho, nestačí k vysvětlení nevýrazné výkonnosti tohoto býčího trhu.

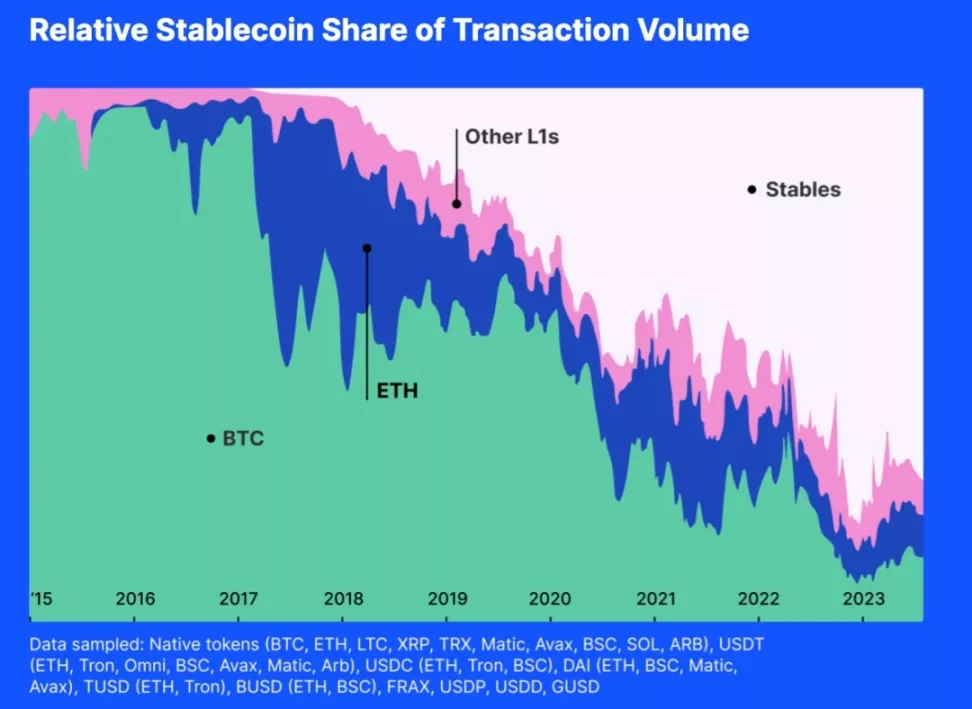

Proto navrhujeme další důvod: samorozšiřování v rámci kryptografického trhu již nestačí k zajištění potřebné likvidity pro náš kryptografický ekosystém. Podívejte se prosím na obrázek níže:

Na obrázku výše je znázorněna aktivita různých obecných ekvivalentů kryptografie. Z grafu je patrné, že od roku 2018 tržní podíl nestabilních mincí neustále klesá. Pokud jde o objem obchodů, většinu transakcí v posledním roce nebo dvou letech zajišťovaly stablecoiny v USD. Pokud se tržní hodnota USD stablecoinů nebude moci nadále rozšiřovat, protože budou vydávány nové mince, dojde k vyčerpání fondu likvidity.

V minulosti byly bitcoin a ethereum do značné míry obecnými ekvivalenty trhu. Bitcoin a Ethereum se mohly stát likviditou pro ostatní a během fáze býčího trhu se altcoiny a mainstreamové mince, které působily jako likvidita, točily po spirále vzhůru a vzájemně se posilovaly.

V takovéto struktuře trhu s tokenem altcoiny zřídkakdy postrádaly likviditu. Vrátíme-li se do současnosti, většina obchodních párů je navázána na stablecoiny v USD. Ani explozivní růst hodnoty Bitcoinu nebo Etherea není k ničemu; status stablecoinů ztěžuje BTC a ETH dodávat likviditu do jiných tokenů.

Cenová síla kryptoměn se dostává do rukou Wall Street

Všechny stablecoiny a další finanční nástroje, které jsou v souladu s americkým dolarem, jsou návnadou. Kryptoměny se řídí hodinami Wall Street.

V říjnu 2014 začala společnost Tether nabízet stabilní digitální měnu, která překlenula mezeru mezi kryptoměnami a fiat měnami a poskytovala stabilitu tradičních měn a flexibilitu digitálních měn.

Nyní se stal třetím největším tokenem podle tržní hodnoty. USDT má navíc nejvíce obchodních párů v indexu, desetkrát více než Ethereum nebo wBTC.

V září 2018 Circle ve spolupráci s Coinbase spustil USD Coin (USDC) pod hlavičkou Centre Consortium. Každý token USDC je vázán na americký dolar a je krytý dolarovými rezervami v poměru 1:1. Jako token ERC-20 umožňuje USDC bezproblémové transakce a integraci s různými decentralizovanými aplikacemi.

10. prosince 2017 spustila burza Chicago Board Options Exchange (CBOE) futures na bitcoin, které se sice vypořádávají pouze v USD, ale mohou ovlivnit spotové ceny bitcoinu, zejména vzhledem k tomu, že otevřený zájem o bitcoin nyní představuje 28 % celosvětového trhu.

Wall Street nejen fyzicky ovlivňuje trh s kryptoměnami, ale také psychologicky ovlivňuje likviditu na trhu s kryptoměnami. Vzpomínáte si, kdy jsme začali věnovat pozornost postoji Federálního rezervního systému, diskontu důvěry Grayscale, „dot plotům“ FOMC a peněžním tokům BTC-ETF? Všechny tyto informace psychologicky ovlivňují naše chování.

Stablecoiny jsou návnadou hozenou vládou USA. Od chvíle, kdy jsme přijali stablecoiny vázané na USD jako prostředek k zajištění likvidity, začaly hromadit konsensus, nahrazovat likviditní roli nativních kryptografických tokenů, konkurovat ostatním tokenům a podkopávat jejich důvěryhodnost a postupně ovládnout trh s obecnými ekvivalenty.

Tímto způsobem jsme ztratili kontrolu nad rytmem našeho trhu.

Nechci zde obviňovat stablecoiny s vázaným kurzem na USD, naopak, je to přirozený výsledek spravedlivé konkurence a tržní volby. Tether a Circle pomáhají investorům přímo investovat do USD-pegged aktiv v řetězci, umožňují jim nést rizika ekvivalentní americkému dolaru a poskytují investorům větší výběr.

Trhy bojují o likviditu! Ztráta kontroly nad likviditou znamená ztrátu kontroly nad rytmem kryptografického průmyslu.

2. Tisíciletá válka o likviditu

Likvidita je vždy základním požadavkem

Likvidita je základní charakteristikou trhů a každá inovace, která zlepšuje likviditu trhu, je významným historickým pokrokem.

Podle teorie organizace je trh definován jako strukturované prostředí, kde si kupující a prodávající vyměňují zboží, služby a informace. Toto prostředí se řídí zavedenými pravidly, normami a institucemi, které usnadňují koordinaci, snižují transakční náklady a podporují efektivní ekonomické interakce.

Likvidita má pro organizaci trhu zásadní význam, protože přímo ovlivňuje jeho efektivnost, stabilitu a atraktivitu. Vysoká likvidita snižuje transakční náklady tím, že minimalizuje skluz a zvyšuje objem obchodů. Vysoce likvidní trhy také vykazují větší cenovou elasticitu, lepší ceny a přitahují více účastníků, což přispívá k přesnějším cenovým informacím.

Informační ekonomie zdůrazňuje roli trhů při zjišťování informací. Na ideálních trzích informace volně proudí, což umožňuje účastníkům činit informovaná rozhodnutí, optimalizovat alokaci zdrojů a dosáhnout rovnovážných cen. Vysoce likvidní trhy vytvářejí spolehlivé informace, které napomáhají efektivnější alokaci zdrojů.

Ať už se jedná o efektivitu zjišťování cen, stabilitu a odolnost cen nebo nižší transakční náklady, tyto vlastnosti zvyšují schopnost trhu přilákat účastníky. Atraktivita trhu zase dále zvyšuje jeho likviditu, čímž se zlepšuje jeho celková efektivita. Zlepšování likvidity je proto pro každý trh zásadní.

Peníze jako inovace pro řešení problémů s likviditou

Z akademického hlediska existují dvě hlavní teorie o původu peněz. Jedna teorie považuje peníze za výhodný prostředek směny, který je široce přijímán veřejností i vědci. Druhá, z knihy Davida Graebera Dluh: Prvních 5 000 let, předpokládá, že peníze vznikly z dluhových vztahů, a zároveň uznává roli peněz jako univerzálního ekvivalentu.

Kromě knihy Glynna Daviese Dějiny peněz: Od starověku po současnost a Karla Marxe Kapital: Svazek 1, zastávají podobné názory na vznik a vývoj peněz i další zdroje.

Například Niall Ferguson v knize The Ascent of Money: v knize Vznik peněz: finanční dějiny světa poukazuje na to, že vývoj peněz vycházel z potřeby efektivních směnných systémů, které začínaly směnou a vyvíjely se do složitějších systémů využívajících předměty s vnitřní hodnotou.

Podobně v knize Peníze: Felix Martin se v knize The Unauthorized Biography zabývá pojetím peněz jako sociální technologie, která byla vyvinuta s cílem uspokojit potřebu efektivnějšího směnného systému. Martin, stejně jako Marx, považuje peníze za univerzální ekvivalent, který vznikl z běžného zboží v době směnného obchodu.

A konečně kniha Davida Graebera Debt: The First 5,000 Years představuje jedinečný pohled, který naznačuje, že peníze se vyvinuly ze systémů dluhů a závazků, které předcházely vynálezu samotných peněz.

Graeberův názor však stále odpovídá základní myšlence, že peníze byly vytvořeny jako univerzální ekvivalent pro usnadnění směny zboží a služeb.

Tyto zdroje dále zdůrazňují roli peněz jako prostředku směny, což je odrazem názorů Daviese a Marxe.

Souhrnně lze říci, že akademická obec se shoduje na tom, že peníze jako univerzální ekvivalent vznikly za účelem řešení problémů s likviditou na trzích. Spory se vedou o to, zda původními nositeli peněz byly komodity, nebo dluhy.

Peníze byly reakcí starověké elity na problémy s likviditou před příchodem internetu hodnot, prostředkem ke zvýšení likvidity.

V minulosti se staré síly, které ztotožňovaly peníze s likviditou, jen zřídka pokoušely zlepšit organizační strukturu trhu, aby dosáhly lepších podmínek likvidity. Nikdy neuvažovaly o tom, jak vytvořit likviditu trhu bez peněz. Možná byly tak dlouho uzavřeny jako blechy v zakryté krabici, že zapomněly, jak vysoko mohou vyskočit.

DEX: Síla změny

Hlavním cílem každého trhu je poskytovat co nejpřesnější ceny a co nejefektivnější alokaci zdrojů. Každá složka, mechanismus a struktura je navržena tak, aby tohoto cíle dosáhla. V průběhu historie lidé neustále vytvářeli nové metody, jak zlepšit efektivitu trhu.

V průběhu staletí prošly trhy významnými změnami. Mechanismy tvorby cen byly několikrát modernizovány. Aby trhy vyhověly různým ekonomickým potřebám, vyvinuly různé postupy vypořádání, jako jsou dealerské trhy, trhy řízené objednávkami, zprostředkované trhy a trhy s temnými fondy.

S příchodem technologie blockchain jsme narazili na nová omezení a nové možnosti řešení problémů s likviditou. Zde můžeme vytvořit inovativní metody řešení požadavků na výměnu a zajištění likvidity tokenů.

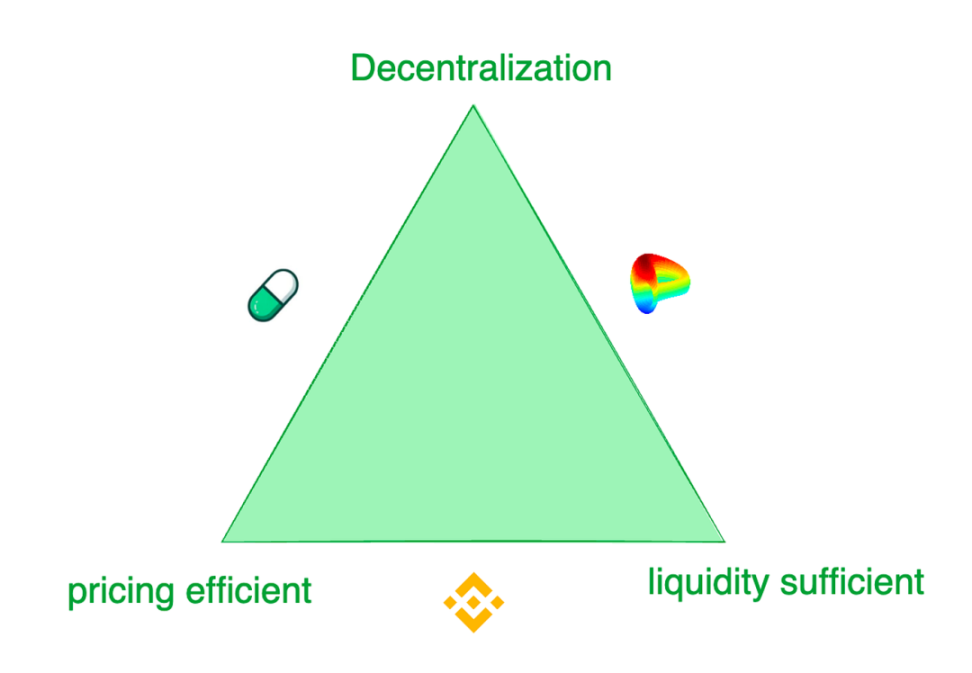

Shrnutí: Trilema moderních burz tokenů

Současné burzy tokenů čelí trilematu: 1) dostatečná likvidita, 2) efektivní tvorba cen a 3) decentralizace.

Centralizované burzy (CEX) jako Binance sice nabízejí nejlepší obchodní zkušenosti, ale jejich uživatelé trpí riziky podvodů a monopolního zneužívání. Dokonce i bývalá druhá největší burza na světě, FTX, je v současné době v úpadku a likvidaci kvůli zpronevěře uživatelských aktiv.

Burzy s lepší likviditou si často účtují vysoké poplatky za kótování a projektovým týmům ukládají přísné podmínky. Naproti tomu decentralizované burzy (DEX) jsou flexibilnější a navrhují různé mechanismy, které vyhovují různým scénářům poptávky.

Například společnost Pump.fun je známá svými vysoce citlivými křivkami nabídky tokenů, zatímco Curve poskytuje ve většině případů nejlepší likviditu, nikoli nutně citlivost při zjišťování cen. Tyto burzy přijímají různé modely, aby vyhověly obchodním preferencím svých různorodých cílových zákazníků. Je nesporné, že každá z nich má své zaměření a oběti.

Pokusy o vytvoření likvidity na řetězci

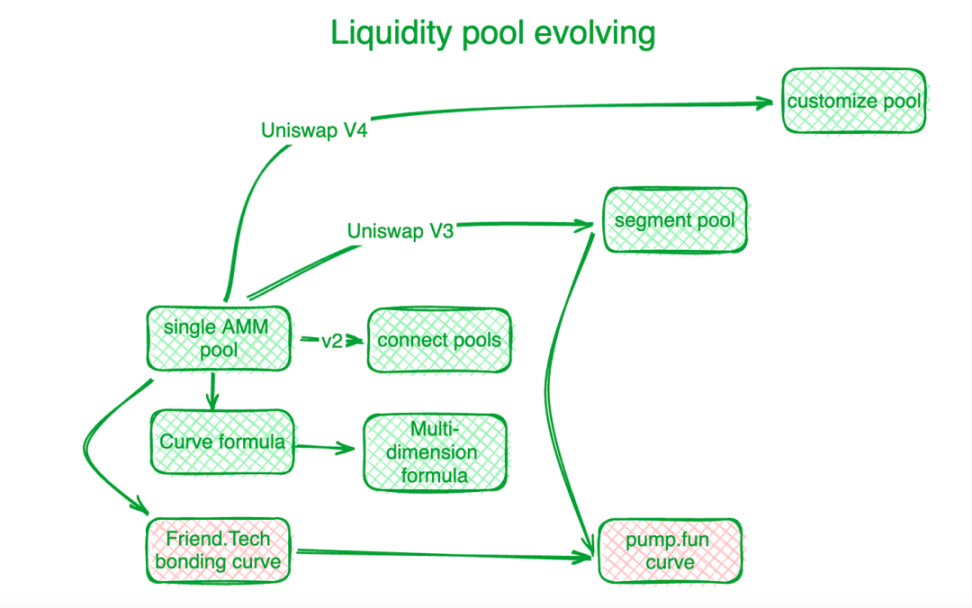

Decentralizované burzy dosáhly významného pokroku při řešení tohoto trilematu a dalších problémů obchodování v řetězci prostřednictvím inovací. Dlouhý pochod začíná prvním krokem: vytvořením likvidity v řetězci. Zde je jednoduchý přehled odvětví: Společnost Uniswap je v této nice etalonem.

Inovace spojovací křivky znamenala začátek nové éry. Před křivkou „X*Y=C“ společnosti Uniswap používaly decentralizované burzy k vypořádání požadavků na obchodování v řetězci knihy objednávek. Následní automatizovaní tvůrci trhu (AMM) následovali směr průzkumu společnosti Uniswap a vytvářeli pooly likvidity.

V systému Uniswap V2 je likvidita z různých fondů obchodních párů propojena algoritmicky. Uniswap V3 zavedl segmentované pooly likvidity, které uživatelům umožňují definovat cenová pásma, pro která chtějí poskytovat likviditu. Uniswap V4 tuto možnost dále zdokonalil tím, že nabídl vlastní řešení poolu likvidity.

U aktiv s relativně stabilními obchodními cenami trh vyžaduje koncentrovanější nabídku likvidity. Společnost Curve Protocol, která se specializuje na obchodování se stablecoiny, vyvinula vlastní křivku nabídky likvidity, aby poskytla více likvidity tokenů kolem předem stanovených rovnovážných bodů.

K řešení problémů spojených se sdruženou likviditou vynalezl protokol Curve Protocol vícerozměrný vzorec, který uživatelům umožňuje umístit více než dva tokeny do jednoho poolu likvidity, a tím sdílet likviditu mezi všemi tokeny v poolu.

V praxi vykazují centralizované burzy (CEX) lepší likviditu a efektivitu tvorby cen. Cenové systémy na řetězci obvykle zaostávají za CEXy mimo řetězec. Hashflow s pomocí věštců založil profesionální market maker pooly (PMM), které propojují on-chain a off-chain likviditu.

U tokenů malého rozsahu jsou však tradiční křivky vazby nákladné a rozpor nákladů na financování likvidity je výraznější. Friend.tech navrhl strmější bondingovou křivku, aby vyhověl drobným investorům, kteří upřednostňují zhodnocení ceny před dostatečnou likviditou.

S rostoucí hodnotou tokenů se preference investorů posouvají směrem k likviditě. Inspirován touto skutečností používá Pump.fun strmé křivky pro nižší hodnoty tokenů, ale s rostoucími hodnotami křivky přecházejí do jiných sklonů nebo dokonce do jiných křivek.

MEV: Závod o likviditu na řetězci

MEV je dalším bojištěm pro decentralizované burzy.

Maximální extrahovatelná hodnota (MEV) označuje zisk, který mohou těžaři nebo validátoři získat zahrnutím, vyloučením nebo změnou pořadí transakcí v blocích, které generují. Lze ji považovat za náklady na likviditu. V poolech likvidity je každý směnitelný token (likvidita) rozdělen podél cenové stupnice a likvidita pro každé cenové rozpětí je omezená. Ti, kteří vstoupí do interakce s kontrakty poolu likvidity dříve, získávají výhodu tím, že získají lepší ceny. MEV je tedy neodmyslitelně spojen s otázkami likvidity.

MEV se v decentralizovaném obchodování projevuje jako získávání výhodné likvidity prostřednictvím změny pořadí transakcí. Tato konkurence zvyšuje efektivitu obchodování v řetězci, ale zároveň poškozuje zájmy účastníků.

Aby bylo možné zachovat co nejvíce hodnoty transakcí v decentralizovaných burzách a vrátit ji kompletněji účastníkům, vytvořili vývojáři algoritmy a mechanismy na aplikační vrstvě, které zachycují MEV generované transakcemi.

Flashbots, veterán v oblasti správy MEV, se zaměřuje na distribuci příjmů z uzlů. Aby zajistili transparentní a efektivní distribuci MEV, zavedli aukční systém MEV na úrovni uzlů. Společnost Eden Network sleduje podobné cíle.

KeeperDAO kombinuje extrakci MEV a sázení, což účastníkům umožňuje těžit z MEV a zároveň chránit uživatele před jeho negativními účinky. Tuto problematiku řeší také Jito Labs, projekt stakingu likvidity v síti Solana.

Přední projekty, jako je Cow Protocol, včetně UniswapX a 1inch Protocol Fusion, využívají práva na interakci v rámci aukce k zachování hodnoty MEV v rámci transakčního procesu, místo aby tuto hodnotu nechaly plynout na úroveň účetnictví uzlu. Zachycení MEV chrání aktivní obchodníky a pooly likvidity AMM a odstraňuje předchozí dilema způsobené podplácením uzlů DEX a ztrátou MEV.

Roztříštěnost likvidity vyžaduje, aby problém vyřešili agenti

Jak již bylo zmíněno, likvidita tokenů je rozptýlena v různých blockchainech nebo řešeních vrstvy 2 v různých vlastních poolech řízených různými protokoly. Polygon navrhl koncept agregační vrstvy, která shromažďuje likviditu z různých vrstev.

Zpočátku se objevily některé agregátory DEX, které integrovaly likviditu z těchto různých fondů. Po nahromadění dostatečného provozu je však efektivnější metodou vytvoření platforem, které usnadňují konkurenci, jako jsou 1inch a Cow Protocol.

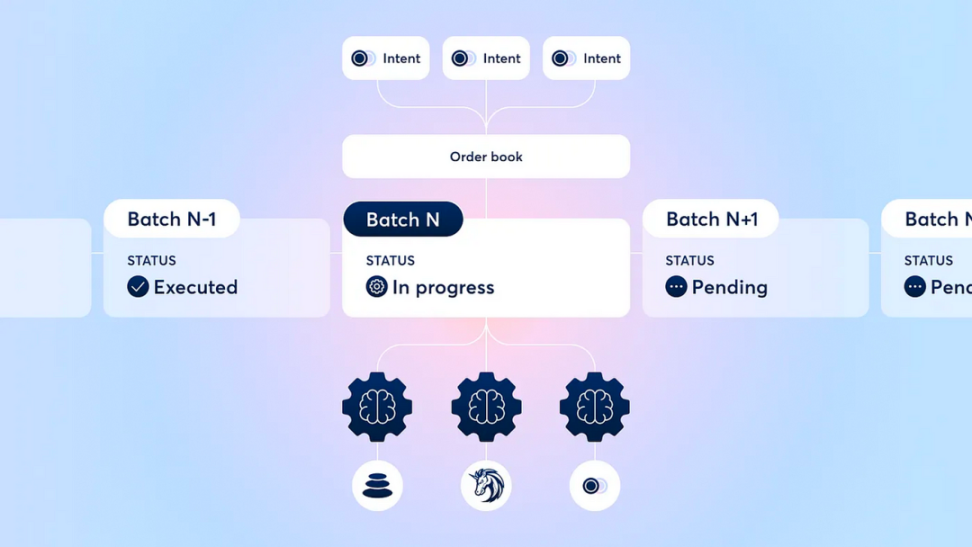

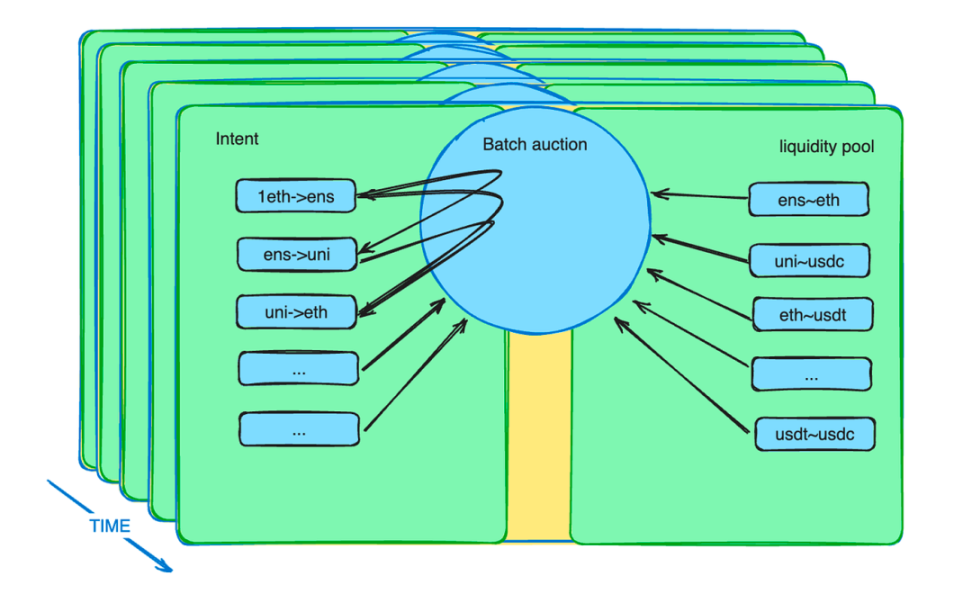

Mechanismy dávkových aukcí navíc posilují roli agentů. Zavádějí nový tržní mechanismus, který zmírňuje omezení likvidity. V praxi mohou obchodníci zadávat příkazy za omezené ceny ve stanoveném období.

Inteligentní smlouva pro dávkovou aukci tyto objednávky shromažďuje a sdružuje je do dávky. Poté inteligentní smlouva umožní agentům na tyto dávky přihazovat. Agent, který nabídne nejlepší cenu, získá možnost vypořádat všechny potenciální obchody v rámci dávky.

Vysvětlení mechanismu dávkové aukce protokolu CoW

Dávkové aukce: Vyvrcholení vývoje DEX

Po letech vývoje DEX se v odvětví začaly používat metody jako dávkování, aukce a párování příkazů s cílem optimalizovat výsledky transakcí pro všechny účastníky.

Konkrétní provedení aukčních mechanismů se liší, ale obecně přenášejí složitost optimalizace výsledků směny na profesionální účastníky a přerozdělují přebytek mezi relativně nezralé směnárníky.

Tyto aukce mohou řešit mnoho problémů DEX z více hledisek.

Kromě přerozdělování MEV zmíněného v předchozím oddíle mohou dávkové aukce umožnit mnohem více. Obchodníci neposílají inteligentnímu kontraktu pokyny, ale záměr. Tento záměr může trvat několik minut.

Tyto záměry jsou sdruženy do dávky a navrženy skupině konkurenčních konkrétních obchodních zástupců. Víme, že záměry jsou rozsáhlé, fondy likvidity různorodé a optimalizace je náročná. Přenechání odborných záležitostí profesionálům může zvýšit efektivitu systému.

Dávkové aukce maximalizují hodnotovou efektivitu na úkor efektivity časové (každá zamýšlená transakce trvá obvykle několik minut), čímž vytvářejí diferencovanou konkurenci s CEXy.

Dávkové aukce zachovávají hodnotu MEV v rámci burzy, což přináší výhody účastníkům transakce. Dávkové aukce dokonce díky uvolnění časových omezení odbourávají bariéry likvidity mezi řetězci a mezi řetězci.

A co víc? Barter je zpět na scéně!

3. Návrat barterového obchodu

Bitcoin se jako předchůdce všech kryptoměn definuje jako forma měny. Decentralizované trhy jsou rozvíjející se oblastí bez explicitních omezení konsensu. Barter je pro kryptoměny nativním způsobem obchodování, který přirozeně nevyžaduje žádné vzdělání uživatelů.

Decentralizované burzy (DEX) jsou často označovány jako „swapové“ platformy. V jejich obchodním režimu neexistuje žádná předem stanovená univerzální ekvivalentní role. Obchodníci nemusí používat fiat měnu nebo stablecoiny jako prostředníky. Na úrovni fondu likvidity je povolen jakýkoli obchodní pár. Obchodníci mohou ke směně za jiné tokeny použít libovolný token a nést náklady spojené s neefektivitou likvidity.

Spoléhání se pouze na fondy likvidity pro barterový obchod má však značná omezení. Neexistuje dostatek párů pro všechny typy barterových transakcí. Vzhledem ke struktuře poolů likvidity trvá nasazení likvidity dlouho, což ztěžuje nalezení rovnovážných cen.

V důsledku toho musí být likvidita rozmístěna v širším cenovém rozpětí, což vede k jejímu nedostatku ve srovnání s časově omezenou poptávkou po záměrech. Zde vstupují do hry záměry a dávkové aukce.

Předpokládejme, že existuje více potenciálních obchodních záměrů, které si mohou vzájemně vyhovět, doplněných likviditou z poolů. V tomto případě se barterový obchod vrátí na trh v efektivnějším stavu. Se zlepšenou škálovatelností infrastruktury web3 a zahrnutím více komodit a finančních nástrojů do web3 budou inteligentní kontrakty pro dávkové aukce zachycovat tisíce nebo dokonce miliony obchodních záměrů za sekundu.

K vypořádání jiných tokenů lze použít jakýkoli token. V univerzálním kontextu se tak osvobodíme od omezení likvidity, které nám ukládá dolar.

Dávkové aukce: Klíč k výměnnému obchodu na řetězci

Oživení směnného obchodu představuje renesanci. Její oživení nepřišlo z ničeho nic, ale je reakcí na poptávku trhu.

V minulosti, když byly vynalezeny peníze, měli obchodníci potíže najít přímé směnné obchody, které by uspokojily jejich okamžité potřeby. Proto směňovali zboží za univerzální ekvivalent (peníze), za který si pak v další transakci koupili to, co skutečně potřebovali. Jakmile byl tento způsob směny široce přijat, vynutil si rozdělení skutečných barterových potřeb na nejméně dva stupně a důkladně nahradil přímé barterové trhy.

V současné době existuje barterová poptávka v řetězci v podobě krátkodobých záměrů. Tyto záměry shromažďují chytré smlouvy pro dávkové aukce. Kdokoli, ať už člověk nebo agent s umělou inteligencí, může uspokojit celou transakční poptávku, pokud poskytne nejlepší nabídku.

Pokud se záměry shodují, není třeba, aby byly stablecoiny navázány na dolar. Tokeny si zachovají svou užitečnost a sdílenou likviditu jako dosud. Tato shoda poptávky po barteru je založena na globálním trhu a silnějších schopnostech shody informací, které vycházejí z kulturní tradice kryptoměnového barteru.

V krátkodobém horizontu existence záměrných časových rozpětí umožňuje arbitrážním subjektům převádět likviditu napříč řetězci, z řetězce do řetězce. Například algoritmus, který zjistí rozdíly v cenách mezi různými řetězci nebo mezi DEX a CEX, může nakupovat za nižší ceny a prodávat za vyšší ceny v určitém čase.

Možná bude muset použít finanční nástroje k zajištění tržních rizik, aby dosáhla bezrizikového stavu. V budoucnu, až se budou moci synchronizovat transakce v řetězci, mimo řetězec a napříč řetězci, však budou moci být všechny transakce prováděny současně. To může eliminovat náklady na riziko a poskytnout obchodníkům nejlepší zkušenosti.

Proč je výměnný obchod v rámci dávkových aukcí milníkem éry DEX?

Důvod je jednoduchý. Pokud se podíváme do historie peněz, byla mincovní práva původně soukromá. Podle knihy Debt: The First 5,000 Years mohly být dluhy osobní. Dokonce i v moderní době, jak je podrobně popsáno v knize A Monetary History of the United States, 1867-1960, kdysi soukromé osoby razily stříbrné mince.

Dnes však všechny úvěry poskytuje Federální rezervní systém. Dokonce i Bitcoin je oceněn v dolarech, což je pro dnešní dobu nešťastné. Dolar zastínil lesk kryptoměn. Barterový obchod nabízí příležitost získat tuto pozici zpět, což značí význam éry obnovy barteru.

Vývoj decentralizovaných burz (DEX) nám dává jistotu, že nakonec můžeme překonat centralizované burzy (CEX). V minulém DeFi létě se všeobecně věřilo, že DEXy časem překonají CEXy.

Kolik lidí dnes zastává tuto víru? Pokud studujeme vývoj DEXů, není zavedení dávkových aukcí náhodné. Je to promyšlený krok k řešení problémů s likviditou a etapový úspěch neustálého technologického opakování ze strany DEXů. DEXy se vyvinuly z pouhého poolu likvidity na komplexní systém likvidity s různými rolemi účastníků, specializovanými komponentami a možností kompozice bez povolení.

Tohoto pokroku bylo dosaženo díky úsilí předchůdců. Uvolněním časových omezení a vytvořením podmínek odlišných od centralizovaných burz vidíme více možností. Dokonce to obnovuje mou důvěru v to, že DEX překonají CEX.

Uplynul obchodní cyklus, a zatímco giganti DeFi zůstávají navenek nezměněni, prošli vnitřní proměnou. Dávkové aukce jsou významným milníkem, stejně důležitým jako vynález poolu likvidity. Věřím, že mohou dosáhnout snu o tom, že DEXy překonají CEXy. Až se barterový obchod stane opět primárním způsobem obchodování, můžeme znovu získat kontrolu nad rytmem našeho trhu.

4. Závěr

Při diskusích o budoucnosti s mnoha vedoucími pracovníky v oboru jsem zjistil, že panuje všeobecný pocit zmatku a nedůvěry kvůli zanedbávání technologií na trhu.

Zamyslete se nad tím: kdy se vývoj odvětví začal řídit peněženkami spekulantů?

Decentralizované burzy (DEX) jsou jen malou částí rozsáhlého odvětví DeFi. Budeme-li je pozorně sledovat, zjistíme, že v oblasti DeFi a dalších oborech došlo k významnému a vzrušujícímu pokroku. Dokud bude technologie postupovat a vyvíjet se bez zastavení, čeho se máme obávat? Sny se jistě stanou skutečností.

-

-

-

-

-

-

-

-