Dalam artikel ini, kami mengusulkan dua benang merah teoretis yang saling terkait: yang pertama menelusuri evolusi teknologi likuiditas DeFi, sedangkan yang kedua menekankan dampak transformatif dari barter on-chain dari perspektif sejarah ekonomi.

Tujuan dari artikel ini adalah untuk mengonfirmasi bahwa revolusi DeFi yang mendalam sudah dekat: kita hanya perlu sedikit kesabaran. Para pembangun visioner yang dapat mempertahankan cita-cita mereka pada akhirnya akan dihargai oleh pasar.

Kami dengan cermat menelusuri perkembangan pasar bursa terdesentralisasi (DEX) untuk mengilustrasikan bahwa kemunculan perdagangan barter on-chain bukanlah sebuah kebetulan dan bahwa perdagangan barter on-chain adalah pengubah permainan yang sesungguhnya.

Ini merupakan bab penting dalam sejarah pembangun Web3. Untuk mencapai fungsionalitasnya, diperlukan inovasi dan peningkatan yang signifikan, tidak hanya di dalam DEX tetapi juga di tingkat infrastruktur yang mendasarinya.

Jika barter on-chain menjadi tonggak sejarah yang signifikan, kami percaya bahwa semua upaya dan kontribusi terkait harus diperingati dengan baik.

1. Apakah Kita Telah Kehilangan Kendali atas Ritme Industri Kripto?

Sejak Januari 2023, didorong oleh persetujuan ETF dan ekspektasi baru untuk pelonggaran kuantitatif, Bitcoin telah jatuh ke titik terendah dan pulih ke titik tertinggi baru. Namun, sebagian besar altcoin belum menunjukkan momentum kenaikan yang lebih kuat seperti yang terjadi di masa lalu ketika BTC menciptakan ruang untuk berimajinasi.

Beberapa investor mengejek inovasi yang sebenarnya karena valuasi yang tinggi dan kinerja likuiditas yang rendah dari pasar token VC, memandang dunia kripto sebagai dunia kejahatan. Di beberapa konferensi industri, pemimpin industri bahkan secara blak-blakan menyebut seluruh industri ini mirip dengan kasino.

Banyak penggemar kripto yang dimabukkan oleh keseruan PvP (pemain vs pemain). Performa pasar secara keseluruhan menunjukkan bahwa memecoin dicari pada tahap awal pasar bullish, sementara token nilai diabaikan dan tidak ada di seluruh pasar bullish.

Di pasar yang sedang bullish ini, banyak veteran yang merasa bahwa saat ini memang berbeda, bahkan melebihi dinginnya industri pada tahun 2018-2019. Beberapa pengembang bingung dan mulai mempertanyakan niat awal mereka: dapatkah mata uang kripto benar-benar mengubah dunia nyata? Sejak tahun lalu, dengan meningkatnya popularitas AI, banyak yang mengalihkan perhatian mereka ke kecerdasan buatan, sementara yang lain masih ragu-ragu.

Mengapa pasar kripto ini berbeda?

Kita tidak dapat mengabaikan pengaruh modal ventura dan keserakahan tim, kepentingan yang tidak selaras, perilaku yang tidak etis, dan pemikiran jangka pendek. Pasar telah lama menjadi hutan yang gelap. Selain kode etik, tidak ada banyak aturan untuk mengatur peserta. Meskipun masalah-masalah ini sudah lama ada, mereka tidak cukup untuk menjelaskan kinerja pasar yang lesu ini.

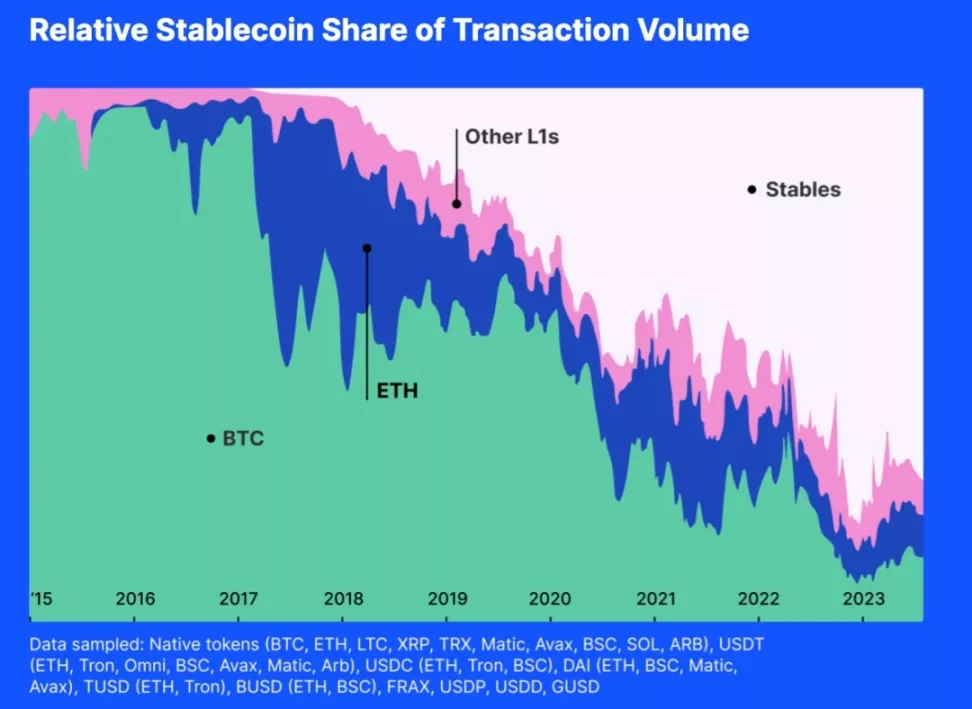

Oleh karena itu, kami mengusulkan alasan tambahan: ekspansi mandiri dalam pasar kripto tidak lagi cukup untuk menyediakan likuiditas yang diperlukan untuk ekosistem kripto kita. Silakan lihat gambar di bawah ini:

Gambar di atas menunjukkan aktivitas berbagai kripto yang setara secara umum. Dari grafik tersebut, dapat dilihat bahwa sejak tahun 2018, pangsa pasar non-stablecoin terus menurun. Dalam hal volume perdagangan, sebagian besar transaksi dalam satu atau dua tahun terakhir disediakan oleh stablecoin USD. Jika nilai pasar stablecoin USD tidak dapat terus berkembang, seiring dengan diterbitkannya koin-koin baru, maka pool likuiditas akan terkuras.

Di masa lalu, Bitcoin dan Ethereum sebagian besar setara dengan pasar secara umum. Bitcoin dan Ethereum dapat menjadi likuiditas bagi yang lain, dan selama tahap pasar bullish, altcoin dan koin utama yang bertindak sebagai likuiditas akan berputar ke atas, saling memperkuat satu sama lain.

Dalam struktur pasar likuiditas yang dipimpin oleh token, altcoin jarang sekali kekurangan likuiditas. Kembali ke masa sekarang, sebagian besar pasangan perdagangan ditautkan ke stablecoin yang dipatok dalam USD. Bahkan pertumbuhan eksplosif dalam nilai Bitcoin atau Ethereum tidak ada gunanya; status stablecoin menyulitkan BTC dan ETH untuk menyuntikkan likuiditas ke token lain.

Kekuatan Harga Mata Uang Kripto Jatuh ke Tangan Wall Street

Semua stablecoin yang dipatok dengan USD dan instrumen keuangan lain yang sesuai adalah umpan. Mata uang kripto mengikuti jam Wall Street.

Pada bulan Oktober 2014, Tether mulai menawarkan mata uang digital yang stabil yang menjembatani kesenjangan antara mata uang kripto dan mata uang fiat, memberikan stabilitas mata uang tradisional dan fleksibilitas mata uang digital.

Sekarang, USDT telah menjadi token terbesar ketiga berdasarkan nilai pasar. Selain itu, USDT memiliki pasangan perdagangan terbanyak dalam indeks, sepuluh kali lipat dari Ethereum atau wBTC.

Pada bulan September 2018, Circle bermitra dengan Coinbase untuk meluncurkan USD Coin (USDC) di bawah Konsorsium Centre. Dipatok pada dolar AS, setiap token USDC didukung oleh cadangan dolar dengan rasio 1:1. Sebagai token ERC-20, USDC memungkinkan transaksi tanpa batas dan terintegrasi dengan berbagai aplikasi terdesentralisasi.

Pada tanggal 10 Desember 2017, Chicago Board Options Exchange (CBOE) meluncurkan Bitcoin futures, yang meskipun hanya diselesaikan dalam USD, dapat memengaruhi harga spot Bitcoin, terutama mengingat minat terbuka Bitcoin saat ini mencapai 28% dari pasar global.

Wall Street tidak hanya memengaruhi pasar kripto secara fisik, tetapi juga memengaruhi likuiditas di pasar kripto secara psikologis. Apakah Anda ingat ketika kita mulai memperhatikan sikap Federal Reserve, diskon kepercayaan Grayscale, “dot plot” FOMC, dan arus kas BTC-ETF? Semua informasi ini secara psikologis memengaruhi perilaku kita.

Stablecoin adalah umpan yang dilemparkan oleh pemerintah AS. Sejak kami menerima stablecoin yang dipatok dengan USD sebagai sarana untuk menyediakan likuiditas, mereka mulai mengumpulkan konsensus, menggantikan peran likuiditas token kripto asli, bersaing dan merusak kredibilitas token lain, dan secara bertahap mendominasi pasar ekuivalen secara umum.

Dengan cara ini, kami kehilangan kendali atas ritme pasar kami.

Saya di sini bukan untuk menyalahkan stablecoin yang dipatok dalam USD; sebaliknya, ini adalah hasil alami dari persaingan yang sehat dan pilihan pasar. Tether dan Circle membantu investor untuk berinvestasi secara langsung pada aset yang dipatok USD di chain, sehingga mereka dapat menanggung risiko yang setara dengan dolar AS dan memberikan lebih banyak pilihan bagi investor.

Pasar sedang berjuang untuk mendapatkan likuiditas! Kehilangan kendali atas likuiditas berarti kehilangan kendali atas ritme industri kripto.

2. Perang Milenial untuk Likuiditas

Likuiditas Selalu Menjadi Kebutuhan Fundamental

Likuiditas adalah karakteristik fundamental pasar, dan inovasi apa pun yang meningkatkan likuiditas pasar merupakan kemajuan historis yang signifikan.

Menurut teori organisasi, pasar didefinisikan sebagai lingkungan terstruktur di mana pembeli dan penjual bertukar barang, jasa, dan informasi. Lingkungan ini dipandu oleh aturan, norma, dan institusi yang telah ditetapkan untuk memfasilitasi koordinasi, mengurangi biaya transaksi, dan mendukung interaksi ekonomi yang efisien.

Likuiditas sangat penting bagi organisasi pasar karena secara langsung mempengaruhi efisiensi, stabilitas, dan daya tarik pasar. Likuiditas yang tinggi mengurangi biaya transaksi dengan meminimalkan selip harga dan meningkatkan volume perdagangan. Pasar yang sangat likuid juga menunjukkan elastisitas harga yang lebih besar, harga yang lebih baik, dan menarik lebih banyak partisipan, sehingga memberikan informasi harga yang lebih akurat.

Ekonomi informasi menekankan peran pasar dalam penemuan informasi. Di pasar yang ideal, informasi mengalir dengan bebas, memungkinkan para partisipan untuk membuat keputusan yang tepat, mengoptimalkan alokasi sumber daya, dan mencapai harga keseimbangan. Pasar yang sangat likuid menghasilkan informasi yang dapat diandalkan yang membantu alokasi sumber daya yang lebih efisien.

Baik itu efisiensi penentuan harga, stabilitas dan ketahanan harga, atau biaya transaksi yang lebih rendah, karakteristik ini meningkatkan kemampuan pasar untuk menarik para partisipan. Daya tarik pasar, pada gilirannya, semakin meningkatkan likuiditas pasar, meningkatkan efisiensi pasar secara keseluruhan. Oleh karena itu, meningkatkan likuiditas sangat penting untuk pasar mana pun.

Uang sebagai Inovasi untuk Mengatasi Masalah Likuiditas

Secara akademis, ada dua teori utama tentang asal mula uang. Salah satu teori melihat uang sebagai alat tukar yang nyaman, yang diterima secara luas oleh masyarakat dan para ahli. Teori lainnya, dari buku Debt: The First 5,000 Years karya David Graeber, menyatakan bahwa uang berasal dari hubungan utang, sekaligus mengakui peran uang sebagai alat tukar yang universal.

Selain buku Sejarah Uang karya Glynn Davies: Dari Zaman Kuno hingga Masa Kini dan Capital karya Karl Marx: Volume 1, sumber-sumber lain memiliki pandangan yang sama tentang asal-usul dan evolusi uang.

Sebagai contoh, Niall Ferguson, dalam The Ascent of Money: A Financial History of the World, menunjukkan bahwa perkembangan uang berawal dari kebutuhan akan sistem pertukaran yang efisien, dimulai dengan barter dan berkembang menjadi sistem yang lebih kompleks dengan menggunakan barang-barang yang memiliki nilai intrinsik.

Demikian pula dalam Money: The Unauthorized Biography, Felix Martin membahas konsep uang sebagai teknologi sosial yang dikembangkan untuk memenuhi kebutuhan akan sistem pertukaran yang lebih efisien. Martin, seperti halnya Marx, memandang uang sebagai alat tukar yang universal, yang berasal dari komoditas yang sama pada era barter.

Terakhir, buku Debt: The First 5,000 Years karya David Graeber menyajikan perspektif yang unik, yang menunjukkan bahwa uang berevolusi dari sistem utang dan kewajiban yang mendahului penemuan uang itu sendiri.

Namun, pandangan Graeber masih sejalan dengan gagasan inti bahwa uang diciptakan sebagai alat tukar universal untuk memfasilitasi pertukaran barang dan jasa.

Sumber-sumber ini lebih jauh menekankan peran uang sebagai alat tukar, menggemakan pandangan Davies dan Marx.

Singkatnya, konsensus akademis mengenai uang adalah bahwa fungsi uang sebagai alat tukar universal muncul untuk menyelesaikan masalah likuiditas di pasar. Perdebatannya terletak pada apakah pembawa awal uang adalah komoditas atau utang.

Uang adalah respons elit kuno terhadap masalah likuiditas sebelum munculnya internet of value, sarana untuk meningkatkan likuiditas.

Di masa lalu, kekuatan lama yang menyamakan uang dengan likuiditas jarang berusaha memperbaiki struktur organisasi pasar untuk mencapai kondisi likuiditas yang lebih baik. Mereka tidak pernah mempertimbangkan bagaimana membangun likuiditas pasar tanpa uang. Mungkin mereka telah terkurung seperti kutu di dalam kotak tertutup begitu lama sehingga mereka lupa seberapa tinggi mereka dapat melompat.

DEX: Kekuatan Perubahan

Tujuan utama dari setiap pasar adalah memberikan harga yang paling akurat dan alokasi sumber daya yang paling efisien. Setiap komponen, mekanisme, dan struktur dirancang untuk mencapai tujuan ini. Sepanjang sejarah, manusia terus menciptakan metode baru untuk meningkatkan efisiensi pasar.

Selama berabad-abad, pasar telah mengalami perubahan signifikan. Mekanisme pembentukan harga telah ditingkatkan beberapa kali. Untuk memenuhi kebutuhan ekonomi yang beragam, pasar telah mengembangkan berbagai prosedur penyelesaian, seperti pasar dealer, pasar yang digerakkan oleh pesanan, pasar yang diperantarai, dan pasar dark pool.

Dengan munculnya teknologi blockchain, kami menemukan kendala baru dan peluang baru untuk memecahkan masalah likuiditas. Di sini, kami dapat menciptakan metode inovatif untuk mengatasi permintaan pertukaran dan menyediakan likuiditas untuk token.

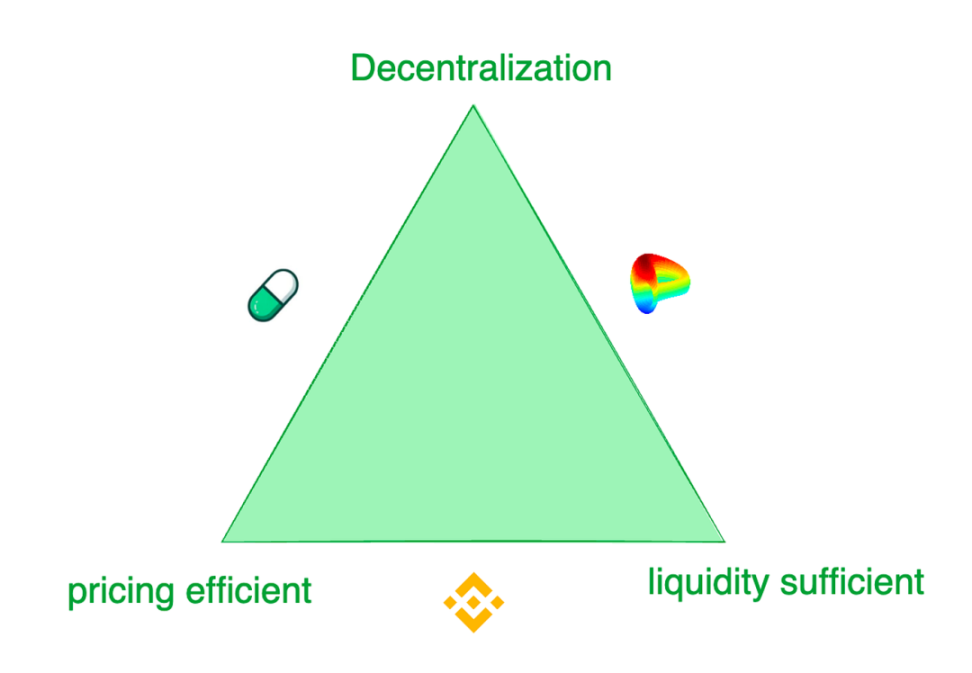

Ringkasan: Trilema Pertukaran Token Modern

Pertukaran token kontemporer menghadapi trilema: 1) likuiditas yang cukup, 2) harga yang efisien, dan 3) desentralisasi.

Walaupun bursa terpusat (CEX) seperti Binance menawarkan pengalaman perdagangan terbaik, para penggunanya menghadapi risiko penipuan dan eksploitasi monopoli. Bahkan mantan bursa terbesar kedua di dunia, FTX, saat ini bangkrut dan dilikuidasi karena penyalahgunaan aset pengguna.

Bursa dengan likuiditas yang lebih baik sering kali mengenakan biaya pencatatan yang besar dan memberlakukan persyaratan yang ketat pada tim proyek. Sebaliknya, bursa terdesentralisasi (DEX) lebih fleksibel, merancang mekanisme yang berbeda untuk memenuhi berbagai skenario permintaan.

Sebagai contoh, Pump.fun dikenal dengan kurva suplai tokennya yang sangat responsif, sementara Curve menyediakan likuiditas terbaik dalam banyak kasus, belum tentu sensitivitas penemuan harga. Bursa-bursa ini mengadopsi berbagai model untuk memenuhi preferensi perdagangan dari target pelanggan mereka yang beragam. Tidak dapat disangkal, masing-masing memiliki fokus dan pengorbanan.

Upaya Menciptakan Likuiditas On-Chain

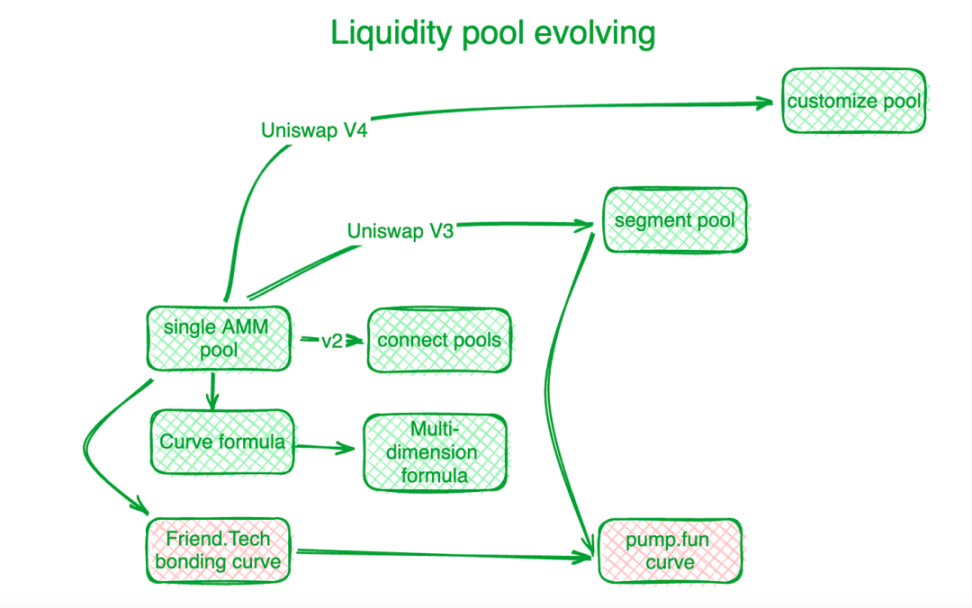

Bursa terdesentralisasi telah membuat kemajuan yang signifikan dalam mengatasi trilema ini dan tantangan perdagangan on-chain lainnya melalui inovasi. Perjalanan panjang dimulai dengan langkah pertama: membangun likuiditas on-chain. Berikut adalah gambaran umum industri yang sederhana: Uniswap adalah tolok ukur dalam ceruk ini.

Inovasi kurva ikatan menandai dimulainya era baru. Sebelum kurva “X*Y=C” dari Uniswap, bursa terdesentralisasi menggunakan buku pesanan untuk menyelesaikan permintaan perdagangan on-chain. Pembuat pasar otomatis (AMM) berikutnya mengikuti arah eksplorasi Uniswap, menciptakan kumpulan likuiditas.

Di Uniswap V2, likuiditas dari berbagai pool pasangan perdagangan terhubung secara algoritmik. Uniswap V3 memperkenalkan kumpulan likuiditas tersegmentasi, yang memungkinkan pengguna untuk menentukan kisaran harga yang mereka inginkan untuk menyediakan likuiditas. Uniswap V4 mengembangkannya lebih lanjut dengan menawarkan solusi kumpulan likuiditas khusus.

Untuk aset dengan harga perdagangan yang relatif stabil, pasar membutuhkan pasokan likuiditas yang lebih terkonsentrasi. Curve Protocol, yang berspesialisasi dalam perdagangan stablecoin, mengembangkan kurva likuiditas pasokannya sendiri untuk menyediakan lebih banyak likuiditas token di sekitar titik ekuilibrium yang telah ditentukan.

Untuk mengatasi tantangan likuiditas yang terkumpul, Curve Protocol menciptakan formula multidimensi, yang memungkinkan pengguna untuk menempatkan lebih dari dua token dalam satu pool likuiditas, sehingga dapat membagi likuiditas di antara semua token dalam pool tersebut.

Pada praktiknya, bursa terpusat (CEX) menunjukkan likuiditas dan efisiensi harga yang lebih baik. Sistem penetapan harga on-chain biasanya tertinggal dari CEX off-chain. Hashflow, dengan bantuan oracle, membentuk kumpulan pembuat pasar profesional (PMM) untuk menghubungkan likuiditas on-chain dan off-chain.

Namun, untuk token skala kecil, kurva obligasi tradisional mahal, dan kontradiksi biaya pendanaan likuiditas lebih jelas. Friend.tech merancang kurva ikatan yang lebih curam untuk melayani investor kecil yang lebih memilih apresiasi harga daripada likuiditas yang cukup.

Ketika skala nilai token meningkat, preferensi investor bergeser ke arah likuiditas. Terinspirasi oleh hal ini, Pump.fun menggunakan kurva curam untuk nilai token yang lebih rendah, tetapi seiring dengan meningkatnya nilai, kurva beralih ke kemiringan yang berbeda atau bahkan kurva yang berbeda.

MEV: Perlombaan Likuiditas On-Chain

MEV adalah medan pertempuran lain untuk bursa terdesentralisasi.

Maximum Extractable Value (MEV) mengacu pada keuntungan yang dapat diperoleh penambang atau validator dengan memasukkan, mengecualikan, atau menyusun ulang transaksi di dalam blok yang mereka hasilkan. Hal ini dapat dilihat sebagai biaya likuiditas. Dalam pool likuiditas, setiap token yang dapat ditukarkan (likuiditas) didistribusikan di sepanjang skala harga, dan likuiditas untuk setiap rentang harga terbatas. Mereka yang berinteraksi dengan kontrak pool likuiditas lebih awal mendapatkan keuntungan dengan mendapatkan harga yang lebih baik. Dengan demikian, MEV secara inheren terkait dengan masalah likuiditas.

MEV termanifestasi dalam perdagangan terdesentralisasi sebagai ekstraksi likuiditas yang menguntungkan melalui pemesanan ulang transaksi. Kompetisi ini meningkatkan efisiensi perdagangan on-chain tetapi juga merugikan kepentingan peserta.

Untuk mempertahankan sebanyak mungkin nilai transaksi dalam bursa terdesentralisasi dan mengembalikannya secara lebih lengkap kepada partisipan, para pengembang telah membangun algoritme dan mekanisme di lapisan aplikasi untuk mencegat MEV yang dihasilkan oleh transaksi.

Flashbots, seorang veteran dalam manajemen MEV, berfokus pada distribusi pendapatan node. Untuk memastikan distribusi MEV yang transparan dan efisien, mereka membuat sistem lelang MEV di tingkat node. Eden Network mengejar tujuan serupa.

KeeperDAO menggabungkan ekstraksi MEV dan staking, memungkinkan para partisipan untuk mendapatkan keuntungan dari MEV sambil melindungi pengguna dari efek negatifnya. Jito Labs, sebuah proyek staking likuiditas di jaringan Solana, juga membahas masalah ini.

Proyek-proyek terkemuka seperti Protokol Sapi, termasuk UniswapX dan 1inch Protocol Fusion, menggunakan hak interaksi lelang untuk mempertahankan MEV dalam proses transaksi, daripada membiarkan nilai ini mengalir ke tingkat pembukuan node. Mencegat MEV melindungi pedagang aktif dan kumpulan likuiditas AMM, menghilangkan dilema sebelumnya yang disebabkan oleh DEX yang menyuap node dan kehilangan MEV.

Fragmentasi Likuiditas Memerlukan Agen untuk Memecahkan Masalah

Seperti yang telah disebutkan sebelumnya, likuiditas token tersebar di berbagai blockchain atau solusi Layer 2 di berbagai pool khusus yang dikendalikan oleh protokol yang berbeda. Polygon mengusulkan konsep lapisan agregasi untuk mengumpulkan likuiditas dari berbagai lapisan.

Pada awalnya, beberapa agregator DEX muncul untuk mengintegrasikan likuiditas dari berbagai pool ini. Namun, setelah mengumpulkan trafik yang cukup, metode yang lebih efisien adalah membuat platform yang memfasilitasi persaingan, seperti 1inch dan Cow Protocol.

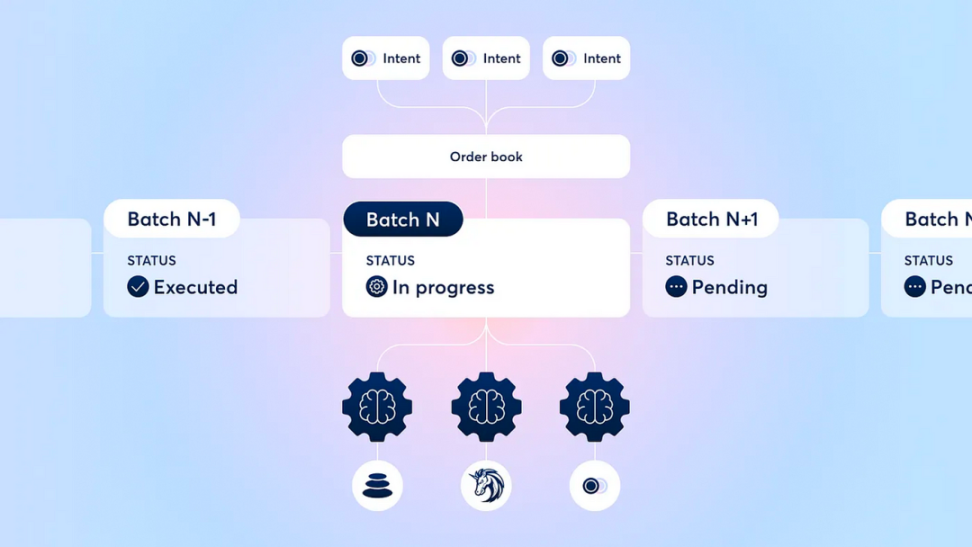

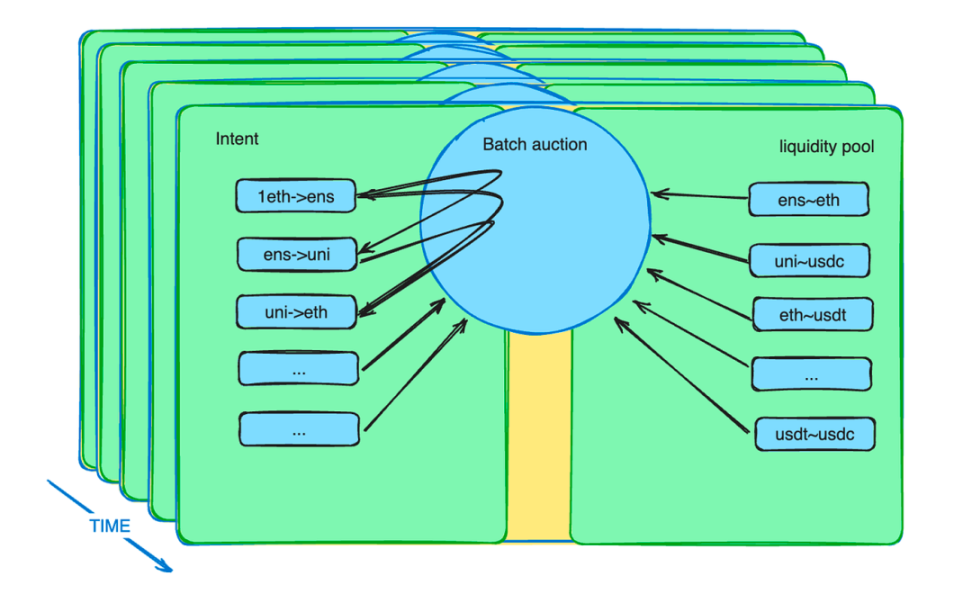

Selain itu, mekanisme lelang batch meningkatkan peran agen. Mekanisme ini memperkenalkan mekanisme pasar baru untuk mengurangi kendala likuiditas. Dalam praktiknya, pedagang dapat melakukan pemesanan dengan harga terbatas dalam periode tertentu.

Kontrak pintar lelang batch mengumpulkan pesanan-pesanan ini dan menggabungkannya ke dalam sebuah batch. Kemudian, kontrak pintar memungkinkan agen untuk mengajukan penawaran pada batch ini. Agen yang menawarkan harga terbaik akan mendapatkan kesempatan untuk menyelesaikan semua potensi perdagangan dalam batch tersebut.

Penjelasan Mekanisme Lelang Batch Protokol KK

Lelang Batch: Puncak dari Pengembangan DEX

Setelah bertahun-tahun pengembangan DEX, industri ini telah menggunakan metode seperti batching, lelang, dan pencocokan pesanan untuk mengoptimalkan hasil transaksi bagi semua peserta.

Implementasi spesifik dari mekanisme lelang bervariasi, tetapi secara umum, mekanisme ini mengalihkan kompleksitas pengoptimalan hasil pertukaran kepada peserta profesional dan mendistribusikan surplus kepada penukar yang relatif belum matang.

Lelang ini dapat mengatasi banyak tantangan DEX dari berbagai aspek.

Selain redistribusi MEV yang disebutkan di bagian sebelumnya, lelang batch dapat melakukan lebih banyak lagi. Pedagang tidak mengirimkan instruksi ke kontrak pintar melainkan sebuah niat. Niat ini dapat berlangsung selama beberapa menit.

Niat ini digabungkan ke dalam satu kelompok dan diusulkan ke sekelompok agen perdagangan tertentu yang bersaing. Kami tahu bahwa niat sangat luas, kumpulan likuiditas beragam, dan pengoptimalan adalah sebuah tantangan. Menyerahkan urusan profesional kepada para profesional dapat meningkatkan efisiensi sistem.

Lelang batch memaksimalkan efisiensi nilai dengan mengorbankan efisiensi waktu (setiap niat transaksi biasanya berlangsung beberapa menit), membentuk kompetisi yang berbeda dengan CEX.

Lelang batch mempertahankan MEV di dalam bursa, sehingga menguntungkan para peserta transaksi. Bahkan, lelang batch, dengan melonggarkan batasan waktu, memecah hambatan likuiditas lintas-rantai dan on-chain/off-chain.

Apa lagi? Barter kembali ke atas panggung!

3. Kembalinya Perdagangan Barter

Sebagai nenek moyang dari semua mata uang kripto, Bitcoin mendefinisikan dirinya sebagai sebuah bentuk mata uang. Pasar terdesentralisasi adalah bidang yang sedang berkembang tanpa batasan konsensus yang eksplisit. Barter adalah mode perdagangan asli untuk mata uang kripto, yang secara alami tidak memerlukan pendidikan bagi pengguna.

Bursa terdesentralisasi (DEX) sering disebut sebagai platform “swap”. Dalam mode perdagangan mereka, tidak ada peran setara universal yang telah ditentukan sebelumnya. Trader tidak perlu menggunakan mata uang fiat atau stablecoin sebagai perantara. Pada tingkat kumpulan likuiditas, pasangan perdagangan apa pun diperbolehkan. Pedagang dapat menggunakan token apa pun yang mereka sukai untuk ditukar dengan token lain, dengan menanggung biaya inefisiensi likuiditas.

Akan tetapi, hanya mengandalkan kumpulan likuiditas untuk perdagangan barter memiliki keterbatasan yang signifikan. Tidak ada cukup pasangan untuk semua jenis transaksi barter. Karena struktur kumpulan likuiditas, penyebaran likuiditas membutuhkan waktu yang lama, sehingga sulit untuk menemukan harga keseimbangan.

Akibatnya, likuiditas harus disebarkan pada kisaran harga yang lebih luas, yang menyebabkan kelangkaan dibandingkan dengan permintaan yang terbatas waktu. Di sinilah lelang niat dan lelang batch berperan.

Misalkan ada beberapa niat perdagangan potensial yang dapat memenuhi kebutuhan satu sama lain, ditambah dengan likuiditas dari pool. Dalam hal ini, perdagangan barter akan kembali ke pasar dalam keadaan yang lebih efisien. Dengan skalabilitas yang lebih baik dari infrastruktur web3 dan masuknya lebih banyak komoditas dan instrumen keuangan di web3, kontrak pintar lelang batch akan menangkap ribuan atau bahkan jutaan niat perdagangan per detik.

Token apa pun dapat digunakan untuk menyelesaikan token lainnya. Kita akan terbebas dari batasan likuiditas yang dipaksakan oleh dolar dalam konteks universal.

Lelang Batch: Kunci dari Barter Berantai

Kebangkitan kembali barter merupakan sebuah kebangkitan. Kebangkitannya tidak muncul begitu saja, tetapi sebagai respons terhadap permintaan pasar.

Secara historis, ketika uang ditemukan, para pedagang merasa sulit untuk menemukan peluang barter langsung yang memenuhi kebutuhan mereka. Oleh karena itu, mereka menukarkan barang dengan alat tukar universal (uang) dan kemudian menggunakannya untuk membeli apa yang benar-benar mereka butuhkan dalam transaksi lain. Ketika cara pertukaran ini diterima secara luas, hal ini memaksa kebutuhan barter yang sebenarnya dibagi menjadi setidaknya dua langkah, menggantikan pasar barter langsung secara menyeluruh.

Saat ini, permintaan barter on-chain ada dalam bentuk niat jangka pendek. Kontrak pintar lelang batch mengumpulkan niat ini. Siapa pun, baik manusia maupun agen AI, dapat memenuhi seluruh permintaan transaksi selama mereka memberikan penawaran terbaik.

Jika niatnya sesuai, tidak perlu ada stablecoin yang dipatok ke dolar. Token tetap memiliki kegunaan dan likuiditas yang sama seperti sebelumnya. Pencocokan permintaan barter ini didasarkan pada pasar global dan kemampuan pencocokan informasi yang lebih kuat, yang berasal dari tradisi budaya barter mata uang kripto.

Dalam jangka pendek, adanya rentang waktu niat memungkinkan pelaku arbitrase untuk mentransfer likuiditas di seluruh rantai, dari off-chain ke on-chain. Sebagai contoh, sebuah algoritma yang menemukan perbedaan harga antara rantai yang berbeda atau antara DEX dan CEX dapat membeli dengan harga yang lebih rendah dan menjual dengan harga yang lebih tinggi dalam waktu yang ditentukan.

Mungkin perlu menggunakan instrumen keuangan untuk melindungi nilai risiko pasar untuk mencapai kondisi bebas risiko. Namun, di masa depan, ketika transaksi on-chain, off-chain, dan cross-chain dapat disinkronkan, semua transaksi dapat dieksekusi secara bersamaan. Hal ini dapat menghilangkan biaya risiko dan memberikan pengalaman terbaik bagi para pedagang.

Mengapa Barter di bawah Lelang Batch adalah Tonggak Sejarah untuk Era DEX

Alasannya sederhana. Jika kita melihat kembali sejarah uang, hak atas mata uang pada awalnya bersifat pribadi. Menurut Debt: The First 5,000 Years, utang bisa jadi bersifat pribadi. Bahkan di zaman modern, seperti yang dijelaskan dalam A Monetary History of the United States, 1867-1960, individu-individu pribadi pernah mencetak koin perak.

Namun, hari ini, semua kredit dikeluarkan oleh Federal Reserve. Bahkan Bitcoin dihargai dalam dolar, yang sangat disayangkan untuk saat ini. Dolar telah membayangi kecemerlangan mata uang kripto. Perdagangan barter menawarkan kesempatan untuk merebut kembali posisi ini, menandai pentingnya era kebangkitan barter.

Perkembangan bursa terdesentralisasi (DEX) memberi kami keyakinan bahwa pada akhirnya kami dapat melampaui bursa tersentralisasi (CEX). Pada musim panas DeFi yang lalu, diyakini secara luas bahwa DEX akan melampaui CEX pada waktunya.

Berapa banyak orang yang memiliki keyakinan ini saat ini? Jika kita mempelajari perkembangan DEX, pengenalan lelang batch bukanlah suatu kebetulan. Ini adalah langkah yang disengaja untuk memecahkan masalah likuiditas dan pencapaian tahap iterasi teknologi berkelanjutan oleh DEX. DEX telah berevolusi dari hanya memiliki kumpulan likuiditas menjadi sistem likuiditas yang komprehensif dengan peran peserta yang berbeda, komponen khusus, dan komposabilitas tanpa izin.

Kemajuan ini dicapai melalui upaya para pendahulu. Dengan melonggarkan batasan waktu dan menciptakan kondisi yang berbeda dari bursa terpusat, kami melihat lebih banyak kemungkinan. Hal ini bahkan mengembalikan kepercayaan diri saya pada DEX yang melampaui CEX.

Siklus bisnis telah berlalu, dan meskipun raksasa DeFi secara lahiriah tidak berubah, mereka telah mengalami transformasi internal. Lelang batch adalah tonggak penting, sama pentingnya dengan penemuan kumpulan likuiditas. Saya yakin mereka dapat mencapai impian DEX yang melampaui CEX. Ketika barter menjadi mode perdagangan utama lagi, kita dapat merebut kembali kendali atas ritme pasar kita.

4. Kesimpulan

Dalam diskusi tentang masa depan dengan banyak pemimpin industri, saya menemukan rasa kebingungan dan kurangnya kepercayaan diri karena pengabaian pasar terhadap teknologi.

Pikirkanlah: sejak kapan perkembangan industri ini ditentukan oleh dompet para spekulan?

Bursa terdesentralisasi (DEX) hanyalah sebagian kecil dari industri DeFi yang sangat luas. Jika kita amati dengan seksama, kita akan menemukan kemajuan yang signifikan dan menarik dalam DeFi dan bidang lainnya. Selama teknologi terus maju dan berkembang tanpa henti, apa yang perlu dikhawatirkan? Mimpi pasti akan menjadi kenyataan.

-

-

-

-

-

-

-

-